重整成功後,*ST東洋(002086.SZ)就毫無“隱憂”了嗎?

股市究竟是爲誰服務?

上任不久的證監會“新掌門”吳清用實際言論表達了自己的觀點。

3月6日,證監會主席吳清在十四屆全國人大二次會議經濟主題會上表示,“投資者是市場之本,上市公司是市場之基,投資者和上市公司都是資本市場發展的源頭活水,必須真誠善待投資者,更好地服務投資者,從法律、制度、監管、執法等方面進一步加強對投資者的保護。”

他還指出,“在一個中小投資者佔絕大多數的市場裏,要保護投資者,特別是中小投資者的合法權益,這是證監會工作的最重要的核心任務。”

總而言之,“保護中小投資者的合法權益”是證監會當下“重中之重”的核心任務。

當然,保護中小投資者的權益,不僅僅是監管的要求,亦是上市公司自身的責任。

具體而言,中小投資者是我國資本市場的重要參與者,保護中小投資者權益關系到上市公司的生存和發展。尊重中小投資者訴求,維護中小投資者合法權益,與中小投資者保持良好溝通的上市公司會得到投資者的支持,獲得在資本市場發展的穩定助力。反之,則不然。

但遺憾的是,這一民心所向的“任務”並未被部分上市公司認識到,這一點亦可以在一家“重新起航”的上市公司身上窺出。

2023年12月18日,st東洋發布公告,煙台市萊山區法院裁定批准公司《重整計劃》,29日公告法院裁定重整計劃執行完成。在與時間賽跑的緊張氣氛中,2023年資本市場一場上市公司破產重整伴隨大股東控制權之爭的的大戲終於落幕。

然而,自裁定批准重整計劃至今,已過去5個月,重整執行期限已滿,st東洋的股價卻令人堪憂,股吧裏還充斥着中小股東的種種“怨言”。當初對外宣稱的優化產業結構,將明顯改善東方海洋經營,重整計劃完成後,產業導入卻遲遲未落實到位,網友戲稱爲爲“忽悠式重整”?

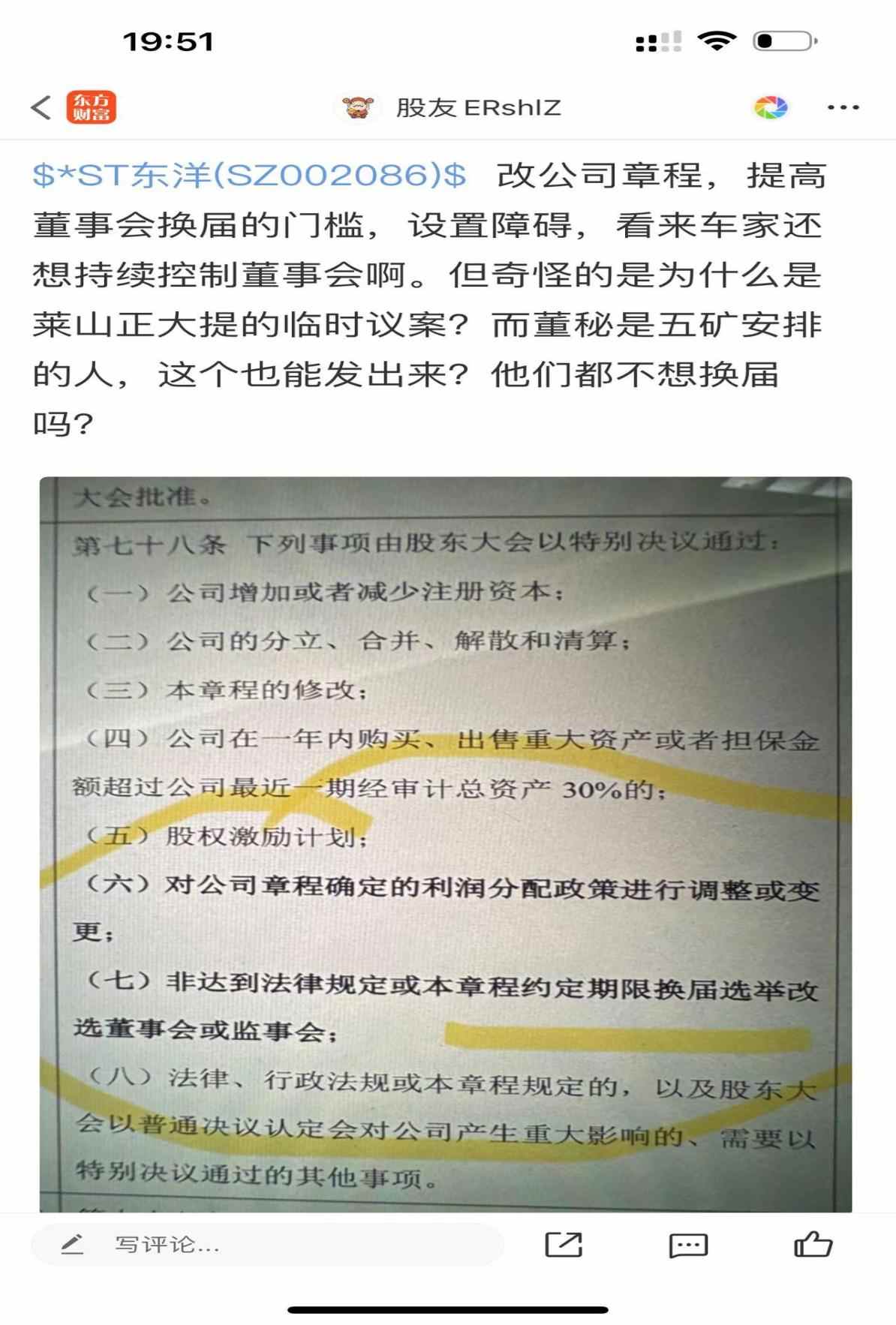

2024年5月7日,東方海洋發布公告,煙台市正大城市建設發展有限公司提議2024年第一次臨時股東大會增加臨時提案,審議《關於修訂<公司章程>的議案》在內的4項議案,董事會審議通過並做了補充會議通知。《公司章程》(2024年5月修訂版)將董事會/監事會提前換屆事項列入了股東大會特別表決事項,同時“廢除”董事/監事選舉累計投票制,明顯提高了換屆的難度,再次引發股民熱議,提出“看來車家還想繼續控制董事會”“五礦都不想換屆嗎”等諸多質疑。

(圖片來源:淘股吧)

重整成功,對於面臨破產重組的企業而言,一般是利好消息。現如今,*ST東洋的重整成功卻並沒有徹底挽回中小股東的心,這是爲什么呢?後續,*ST東洋又該如何重塑股東信心呢?

混亂“資本局”:誰在攪局?誰在貪婪?

俗話說,有人的地方,就有江湖,有江湖的地方,就有故事。

這對應到*ST東洋的“重整故事”更是恰如其分。

2022年8月,由於不能清償到期債務並缺乏清償能力,*ST東洋被債權人煙台市春達工貿有限公司向法院申請預重整。同年9月,*ST東洋進入預重整程序。不過,該公司的推進重整之路便不順利。僅就2022年4月至2023年2月,在公司舉辦的多次董事會上,就遭到了多達7次來自當時的大股東湖南優禾的反對票。

彼時種種阻撓之下,由五礦金通牽頭成立的“表決權委托團”一時之間被視爲ST東洋重整成功的的“救命稻草”。

2022年8月,*ST東洋包括東方海洋集團、車軾、朱春生、北京盛德玖富資產管理股份有限公司在內的多名股東,同五礦金通股權投資基金管理有限公司(簡稱“五礦金通”)籤署《表決權委托協議》。

在加快推進公司進入重整程序中,控股股東東方海洋集團資金佔用問題也是其需要解決的棘手問題。爲此,2022年12月27日,ST東洋發公告,籤訂《債務重組與化解協議》進行債權債務重組。其中提到,五礦金通擬設立紓困基金並作爲重整投資人參與公司紓困及(預)重整。

直至2023年12月底,*ST東洋重整投資人投資款13.54億元到账,該公司才算是真正的重整成功。

據悉,*ST東洋此次重整投資公積金轉增資本,原股東持股的絕對股數不變。不過,根據最新股權消息來看,該公司的持股比例已經發生了明顯變化——此前的第一大股東湖南優化已經退居成第三大股東,而五礦金通則成爲公司的第一大股東,持股比例爲18.26%,深圳前海國元基金則爲公司第二大股東,持股比例爲10.81%。

![]()

(數據來源:choice)

但是需要注意的是,雖然*ST東洋重整問題得到徹底解決,但實際上該公司仍處於“無實際控制人”的混亂局面。

2023年8月,*ST東洋曾發布公告表示,對公司第七屆董事會進行了換屆選舉,且披露公司無控股股東、無實際控制人。

然而,重整完成後,股票於2024年2月7日登記至重整投資人账戶,公司發布簡式權益變動公告,五礦金通爲公司第一大股東,持股比例18.26%,國元基金爲公司第二大股東,持股比例10.81%,仍披露爲無實際控制人狀態。

據公司公告稱,五礦金通以0.5元每股取得公司股份,以战略投資人的身份成爲公司第一大股東。其獲取籌碼的成本與市價存在巨大的差價,其投資行爲存在巨大的套利空間,即按照其持股數量和持股比例算下來,其恐怕現在已經賺的盆滿鉢滿。然而,五礦金通卻不愿意承擔大股東應當承擔的責任,令公司仍然處於無實際控制狀態,這顯然是一大值得深思的問題。

車家不讓席位,五礦無所謂?

值得注意的是,重整完成近五個月,除五礦金通之外,其他重整投資人均未獲得董事會的席位。

據東財choice資料顯示,目前*ST東洋共有9位董事和獨立董事,分別爲黃治華、車志遠、孫海濱、唐積玉、王帥、吳俊、李家強、於江、徐景熙。

其中,黃治華、吳俊在2022年五礦金通啓動東洋重整便進入公司高管序列,兩人又都曾都在四川西部資源控股股份有限公司擔任高管,五礦金通曾經是西部資源重整牽頭人,顯然是五礦金通的代理人。

車志遠、唐積玉等人則曾任原山東東方海洋的高管,蘇海濱爲東方海洋職工,李加強和徐景熙原來就是公司獨立董事。從上述結構看,原實控人車家仍控制5個席位(3個非獨立董事,2個獨立董事)。

這也就是說,雖然股本結構發生了根本變化,五礦金通拿下大股東的位置,但是至今仍未推動公司董事會重組程序,除自身之外,其他重整投資人均未獲得董事會的席位。

(圖片來源:choice)

有意思的是,在重整期間,原第一大股東湖南優禾曾多次發文質疑,五礦金通與原實控人車家利益勾結,阻撓其他股東進入董事會。如今看來,這種猜測似乎不無道理。在本次增加臨時議案的董事會決議中,五礦委派的兩名董事均投了贊成票,與前股東董事保持了一致行動,也印證了前面的猜測。

此次股東大會新增的《公司章程》修訂議案,引發爭議的主要有三項內容。將董事會/監事會提前換屆列入特別決議事項,在股權比例分散的背景下,大幅提高了董事會換屆的難度。同時,“廢除”董事/監事選舉累積投票制,意在加強大股東在選舉事項上的優勢。最後,增加了職工董事條款,職工董事的選任不經過股東會的選舉,而由職工代表大會等方式產生,客觀上爲東方海洋“內部提拔”進行了制度安排。

前述制度性安排,維持現有董事會格局的意圖頗爲明顯,客觀上排斥其他股東參與公司經營的權利,此舉是否會引發其他股東的強烈反彈,以及監管部門的關注。

重整成功後,上市公司股東發生根本變化,董事會整體換屆符合常規的商業邏輯,和東方海洋同期完成重整機會的上市公司,絕大多數均已完成了董事會的整體換屆,重整投資人五礦金通選擇繼續放任前任董事會成員,與常規操作“背道而馳”。重整執行完畢以來,東方海洋股價持續下跌,今年一季度的經營業績更是下滑50%,董事會歷史的違規經營、近期的經營業績難以向東方海洋的重整投資者和中小股民一個令人滿意的交代。前任股東控制的本屆董事會能否領導東方海洋業務走回正軌,贏回股民信心?

在無實際控制人的企業中,各董事會成員相互制約,便可以實現相對較爲公正和透明的企業管理。由此,對於*ST東洋來說,若想要真正的實現重振旗鼓好,首先恐怕要解決地是“無實控人”“董事會混亂無序”的局面,進而實現真正的公正和透明的企業管理。

公司基本面:誰有想象力?誰在拖後腿?

*ST東洋成立於2001年,於2006年在深交所上市,起於水產養殖,後逐漸發展成爲集

海洋事業部、大健康事業部的綜合型創新企業。

據了解,目前該公司主要從事海水苗種繁育、養殖,水產品加工,生物科技,保稅倉儲物流以及體外診斷試劑的研發、生產與銷售和檢測服務等業務。2023年上半年,該公司繼續大力推進海洋產業和大健康產業的共同發展,加快推動公司產業轉型、升級,實現企業雙輪驅動、科技創新的可持續發展。

結合財報來看,進入破產重整程序以來,*ST東的業務結構开始加速優化——低毛利的海洋養殖和水產品加工業務佔比降低,高毛利的體外診斷試劑業務迅速崛起,進而促使公司煥發新的成長活力。

2023年年,*ST東洋海水養殖業務實現收入爲8,809.63萬元,同比下滑14.95%,佔總營收比重爲20.15%,較2022年同期佔比有所提高;水產品加工實現收入爲12,928.01萬元,同比下滑18.52%,佔營收比重爲29.57%,亦較2022年同期佔比有所提升;而檢測費及試劑盒實現收入爲19,475.38萬元,同比下滑41.44%,佔營收佔比爲44.54%,佔比雖較同期有所下滑,但仍爲公司的主要收入來源。

(數據來源:*ST東洋財報)

在重整投資經營方案中,*ST東洋表示:要做實、做精、做強現有海洋板塊;繼續深耕和大力發展精准醫療產業,並以數字化、精密化、高端化爲導向,通過外延並購以及內生增長的方式發展壯大醫療大健康產業;打造海洋和醫療大健康雙主業雙輪驅動、可持續運營的高新科技龍頭企業。

鑑於上不難窺出,*ST東洋的战略布局——即短期內,海洋產業做體量,體外診斷試劑業務做利潤;長期看,則有機會優化結構,做大做強體外診斷試劑。

而這些動作無疑也凸顯出了*ST東洋的战略布局的准確性和執行力的高效性。

在海洋事業上,*ST東洋目前積累了一定的競爭優勢。具體而言,該公司是國家級水產良種場,擁有國家海藻與海參工程技術研究中心、農業部海藻遺傳育種中心、海珍品良種選育與生態養殖國家地方聯合工程實驗室等多個國家級研發平台,在資源、技術、科研、人才、規模、質量控制和品牌等方面具有綜合性的核心競爭優勢。

在體外診斷試劑上,*ST東洋將有望深挖行業發展紅利。據悉,體外診斷是近年醫療行業中發展最迅速、最活躍的子行業之一,目前在全球範圍內已經逐步成爲規模顯著的成熟產業。根據沙利文數據,2021年我國體外診斷市場規模爲1243億元,2016-2021年均復合增長率達到15.62%。未來隨着國家整體實力增強、國民生活水平提高、人口老齡化程度加深及政府對醫療領域扶持力度加大,中國體外診斷市場規模將迅速增長。

結語

衆所周知,一家企業的重整是一個多方利益的博弈過程。有的是想減虧,有的是想續命,有的是保工作,有的是救民於水火、保企於當地,有的是產業協同、借機整合,而有的則想的是火中取慄、刀口獲利。

在*ST東洋這個“混亂”的資本局中,誰在攪局,誰在貪婪?誰想火中取慄,誰想保企於當地?皆一覽無遺。但毋庸置疑的是,這個混亂的場面,中小股東是最爲“受傷”的。

所以,對於*ST東洋來說,要想實現“保護中小投資者的合法權益”這一政策指向標任務,“重振旗鼓”只是第一步。未來,隨着公司實現真正的公正和透明管理,基本面不斷向好,關於*ST東洋中小股東的“春天”肯定會悄然而至。