中信建投:看好海外新興戶儲、大儲市場高景氣度

智通財經APP獲悉,中信建投證券發布研究報告稱,電力設備需求旺盛,預計Q4开始進入直流項目交付期,和特高壓產業鏈訂單上升期,上半年市場預期开始兌現,強確定性下預計H2將出現訂單業績雙增、有望率先估值切換。儲能持續放量,國內大儲招中標、並網數據持續高增,海外大儲在中東、澳洲、拉美、歐洲大陸多地項目不斷湧現,戶儲方面電價上漲帶動印巴、拉美、烏克蘭等地區旺盛需求,戶儲逆變器出貨Q3環比高增,看好海外新興戶儲、大儲市場高景氣度。

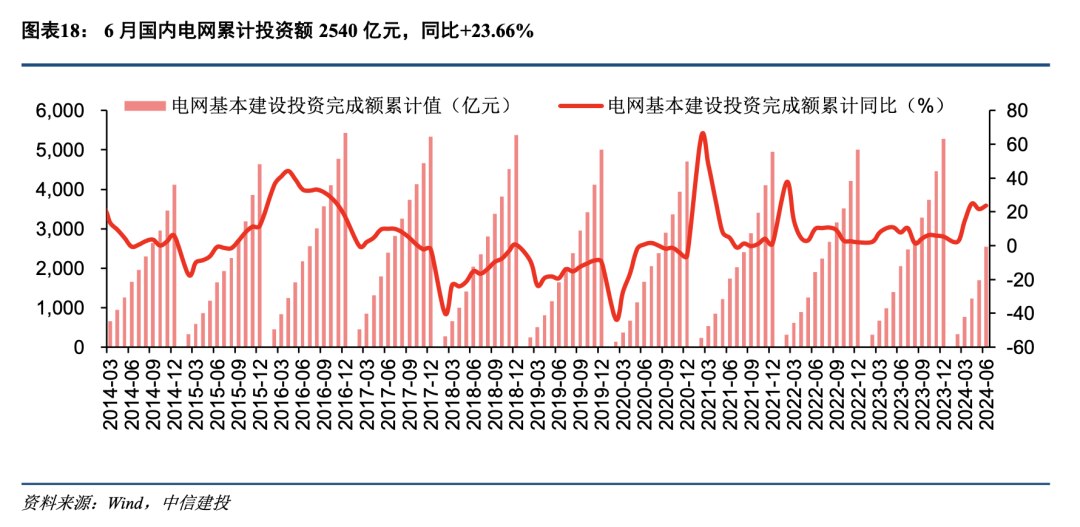

電力設備:訂單端預計隨着多條线路核准的加速推進,H2特高壓线路設備端的招標將更爲集中。交付端原材料價格(尤其銅價)已出現回落,價格波動影響減弱。預計Q4开始進入直流項目交付期,和特高壓產業鏈訂單上升期,上半年市場預期开始兌現,強確定性下預計H2將出現訂單業績雙增、有望率先估值切換。

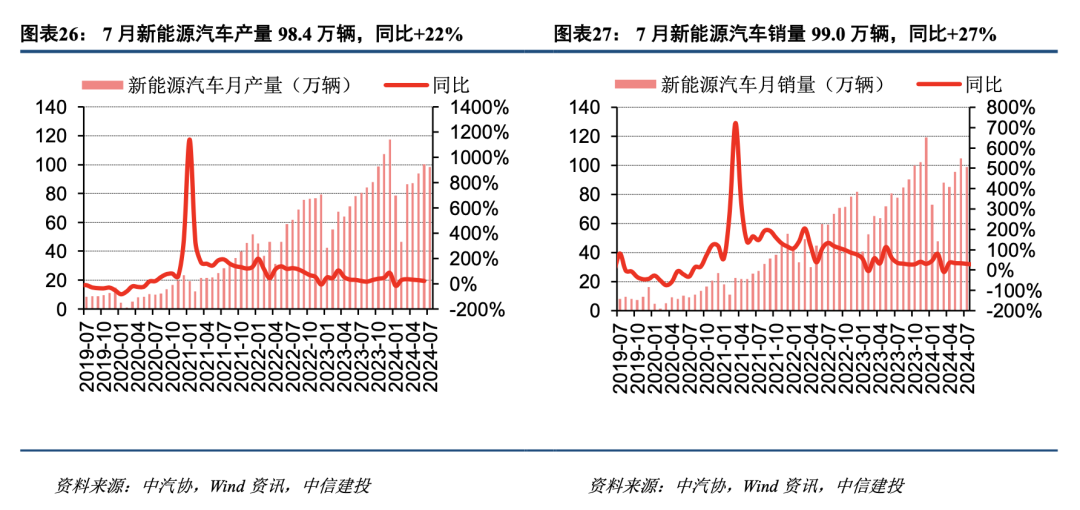

新能源汽車:預計2024年電車銷量國內1050萬、全球1685萬輛,同比+20%,全球鋰電總需求1428GWh,同比+24%。雖然供過於求的矛盾仍在持續但格局逐步向好,邊際上:1)排產繼續向好,8月鋰電排產環比+0-6%,產能利用率有望提升至70%+;2)材料價格見底,低價訂單無法實質交付釋放積極信號,尾部企業持續出清中。重點關注績優龍頭,以及重點車型的技術驅動。

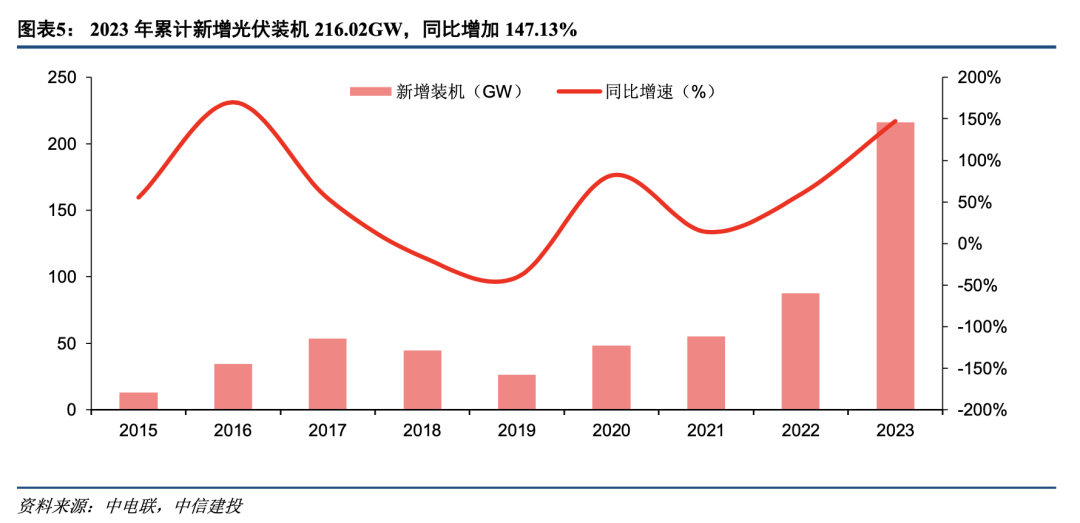

儲能:國內大儲招中標、並網數據持續高增,海外大儲在中東、澳洲、拉美、歐洲大陸多地項目不斷湧現;戶儲方面,電價上漲帶動印巴、拉美、烏克蘭等地區旺盛需求,戶儲逆變器出貨Q3環比高增。看好海外新興戶儲、大儲市場高景氣度,國內市場價格有望觸底,優選PCS等環節。光伏:需求端國內地面電站裝機陸續啓動,8月組件排產开始上行,預計全年組件需求600-650GW。供給端硅料價格階段性底部,主要系近期硅料迅速減產+硅料、期現商詢價抄底,市場活躍度有所提升。按當前減產節奏,預計行業庫存拐點可能出現在2025年3-4月。短期看好Q3組件排產上行後邊際改善明顯且具備α的方向,中長期關注終端需求增速及上遊庫存、供需拐點。

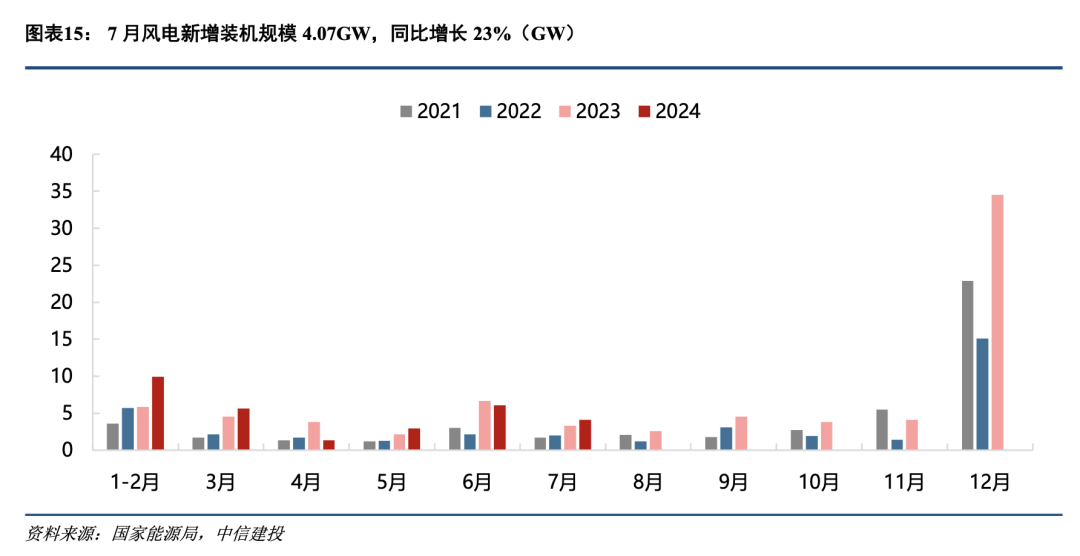

風電:2024年海風並網預期7.5GW,預計2025年海風並網12-15GW;年初至今海風風機招標約4.6GW,同比提升22.8%,預計約8GW項目大概率將在2024年下半年或2025年上半年开啓海纜、風機招標。江蘇2.65GW預期9、10月开工,2025年並網;廣東項目預期三四季度开工(部分企業已有生產計劃),2025年並網。持續長期看好國內外海風高成長性。