中信建投:周期底部开工率分化顯著 預計光伏行業2026年走出新周期

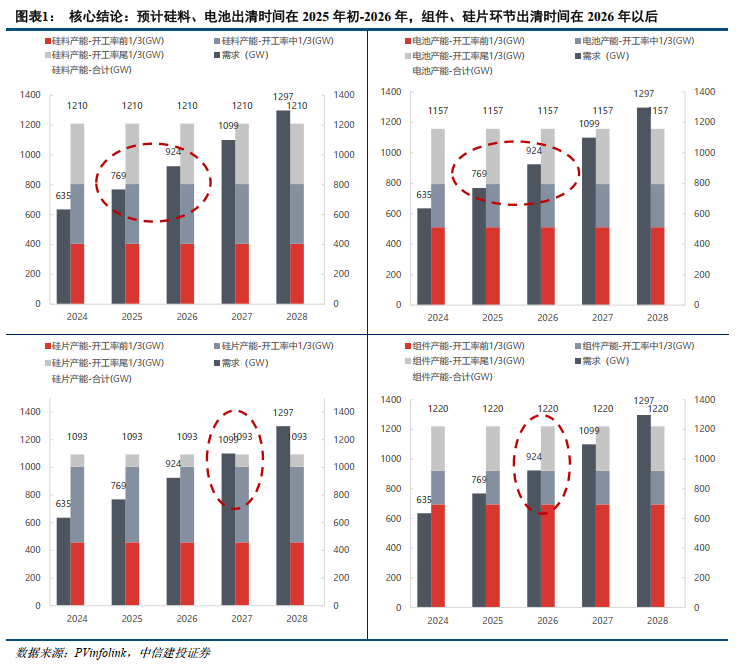

智通財經APP獲悉,中信建投發布研報稱,當前光伏產業鏈由於產能過剩,產業鏈價格持續下降,引發行業开工率快速下降。在开工率下降過程中,不同品牌定位、不同區域的產能开工率展示出巨大差異,中信建投認爲在當前行業背景下,开工率的差異一定程度上體現了產能的核心競爭力。基於以上假設,按照开工率將硅料、硅片、電池、組件的產能進行排序,按照开工率高低平均分爲3類,觀察在行業終端需求增速在20%的場景下,各個環節的需求覆蓋當前开工率前2/3的產能對應的時間。得出的結論是:硅料、電池出清時間可能在2025年末-2026年,組件出清時間可能在2026年,硅片出清時間可能在2027年。

中信建投主要觀點如下:

核心要點:當前光伏產業鏈由於產能過剩,產業鏈價格持續下降,引發行業开工率快速下降。在开工率下降過程中,不同品牌定位、不同區域的產能开工率展示出巨大差異,該行認爲在當前行業背景下,开工率的差異一定程度上體現了產能的核心競爭力。基於以上假設,該行按照开工率將硅料、硅片、電池、組件的產能進行排序,按照开工率高低平均分爲3類,觀察在行業終端需求增速在20%的場景下,各個環節的需求覆蓋當前开工率前2/3的產能對應的時間。該行得出的結論是:硅料、電池出清時間可能在2025年末-2026年,組件出清時間可能在2026年,硅片出清時間可能在2027年。

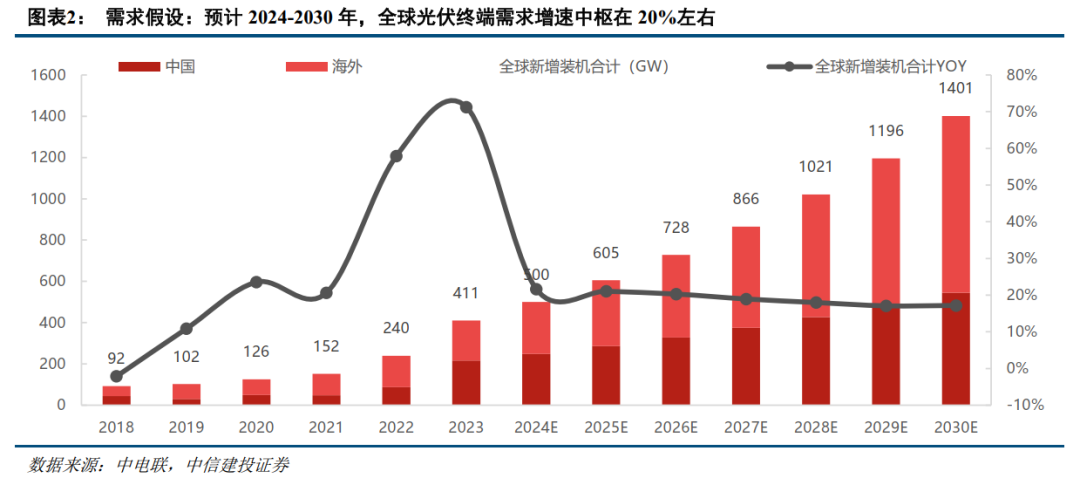

需求假設:預計2024-2030年,終端需求增速中樞爲20%左右,其中國內由於基數已經較大,預計增速在13-15%左右,海外大量新興市場正處於需求爆發期,增速相對較快,預計海外市場需求增速在20-30%左右。

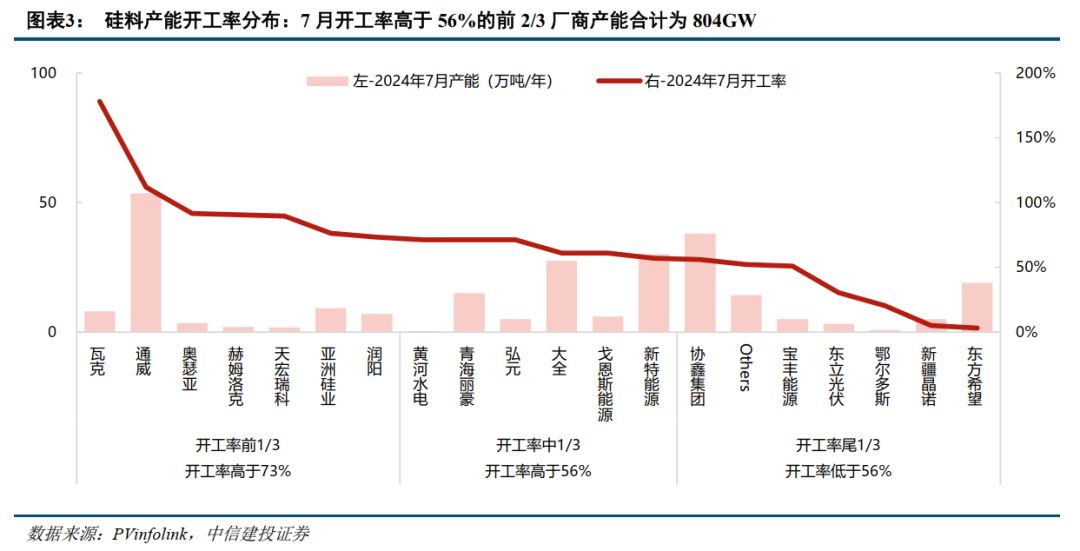

硅料:預計出清時間在2025年末-2026年。根據7月开工率情況,硅料企業可按照开工率高於73%、56%-73%之間、低於56%分爲3類,分別對應405、399、406GW;假設开工率低於56%的後1/3硅料企業產能後續將陸續退出行業,余下804GW硅料產能可能在2025年末-2026年出清。

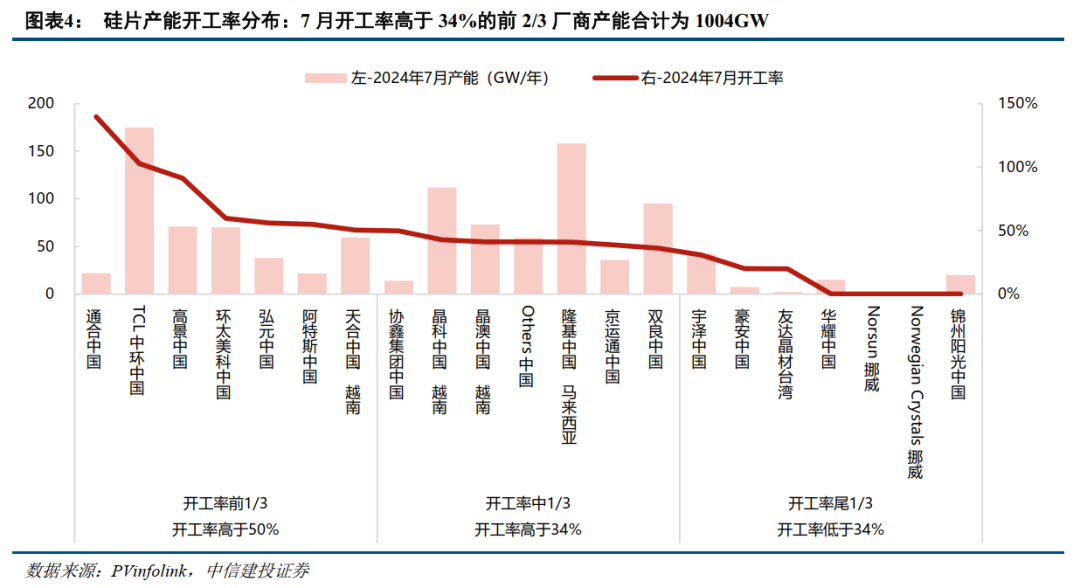

硅片:預計出清時間在2027年。根據7月开工率情況,硅片企業可按照开工率高於50%、34%-50%之間、低於34%分爲3類,分別對應457、547、89GW;假設开工率低於34%的後1/3硅片企業產能後續將陸續退出行業,余下1004GW硅片產能可能在2027年出清;硅片出清時間相對其他環節較晚主要因爲行業集中度較高,且產品同質化程度較高(當前开工率接近)。

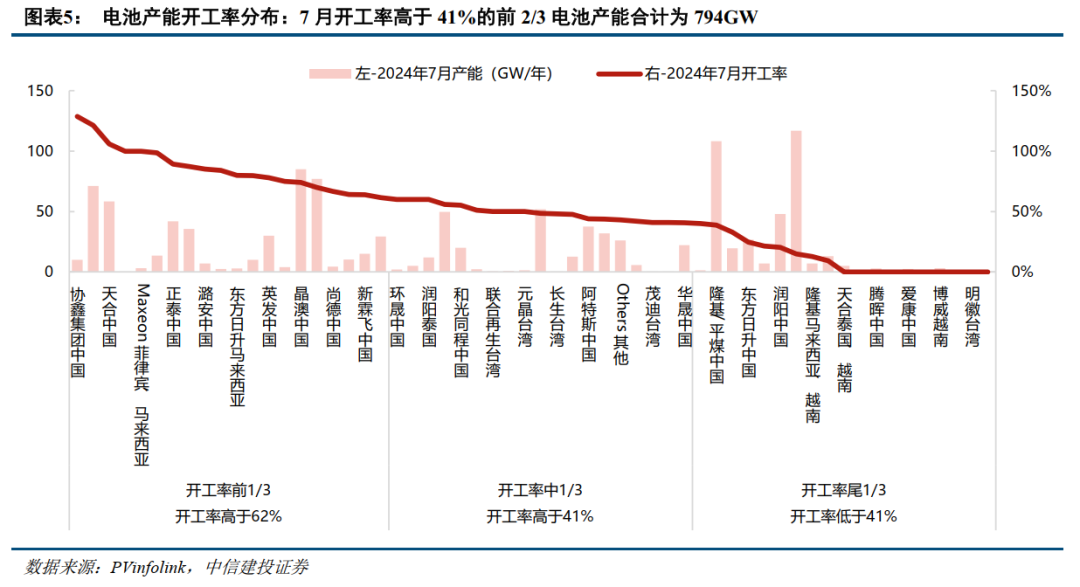

電池:預計出清時間在2025年末-2026年。根據7月开工率情況,電池企業可按照开工率高於62%、41%-62%之間、低於41%分爲3類,分別對應512、283、362GW;假設开工率低於41%的後1/3電池企業產能後續將陸續退出行業,余下794GW電池產能可能在2025年末-2026年出清。

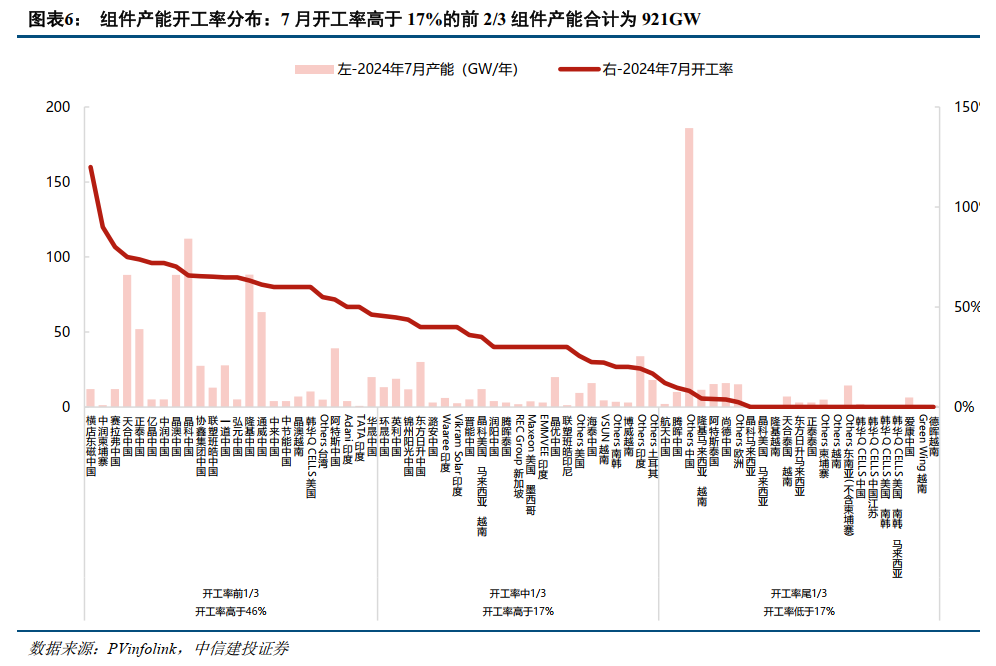

組件:預計出清時間在2026年。根據7月开工率情況,組件企業可按照开工率高於46%、17%-46%之間、低於17%分爲3類,分別對應694、227、299GW;开工率低於17%的後1/3組件企業主要以國內的尾部小組件廠爲主(Others中國),其次是韓華QCELLS及頭部組件廠在東南亞的產能;假設這部分產能後續將陸續退出行業,余下921GW組件產能可能在2026年出清。