天風證券普林格與盈利周期跟蹤:M1、社融脈衝新低 維持年內賽點2.0臨近判斷

智通財經APP獲悉,天風證券發布研報稱,普林格周期先行指標低位回落,同步指標、滯後指標均小幅回落,8月出口表現分化,PMI繼續下探,金融數據“擠水分”影響持續,M1新低,社融脈衝回落,信貸結構中政府債券拉動作用提升,居民貸款大幅走差。待逆周期政策加力,維持年內賽點2.0臨近判斷。

天風證券主要觀點如下:

1)判斷業績拐點是市場能否走出尋底期的核心矛盾,市場底通常領先業績拐點1-2個季度出現。當經濟周期處於普林格階段2-4時(即同步指標上行階段),股票均有不錯的表現。

2)普林格同步指標是核心,但需要結合先行指標共同判斷。首先由於同步指標的拐點落後於指數底部,並且僅依靠同步指標,需要更長的時間來驗證(至少還需要1-2個月的回升才能確認低點),對市場判斷會出現偏誤。因此,我們認爲結合先行指標來判斷,對於經濟底部的判斷會提高前瞻性。突破尋底期的關鍵在於M1回升的持續性,居民中長貸才是更加核心的指標。居民中長貸頂部往往領先企業中長貸,底部通常比較接近。並且權益市場尋底期時這兩項在同比意義上均出現回升。

3)更高頻的先行指標要落到資金價格。狹義流動性資金價格觸底企穩是市場出現底部的充分不必要條件。資金價格下行至需求回暖期間存在時滯。利率下行至企穩階段往往出現在普林格階段1、階段2,資金價格觸底時間往往會同步或早於經濟復蘇期。

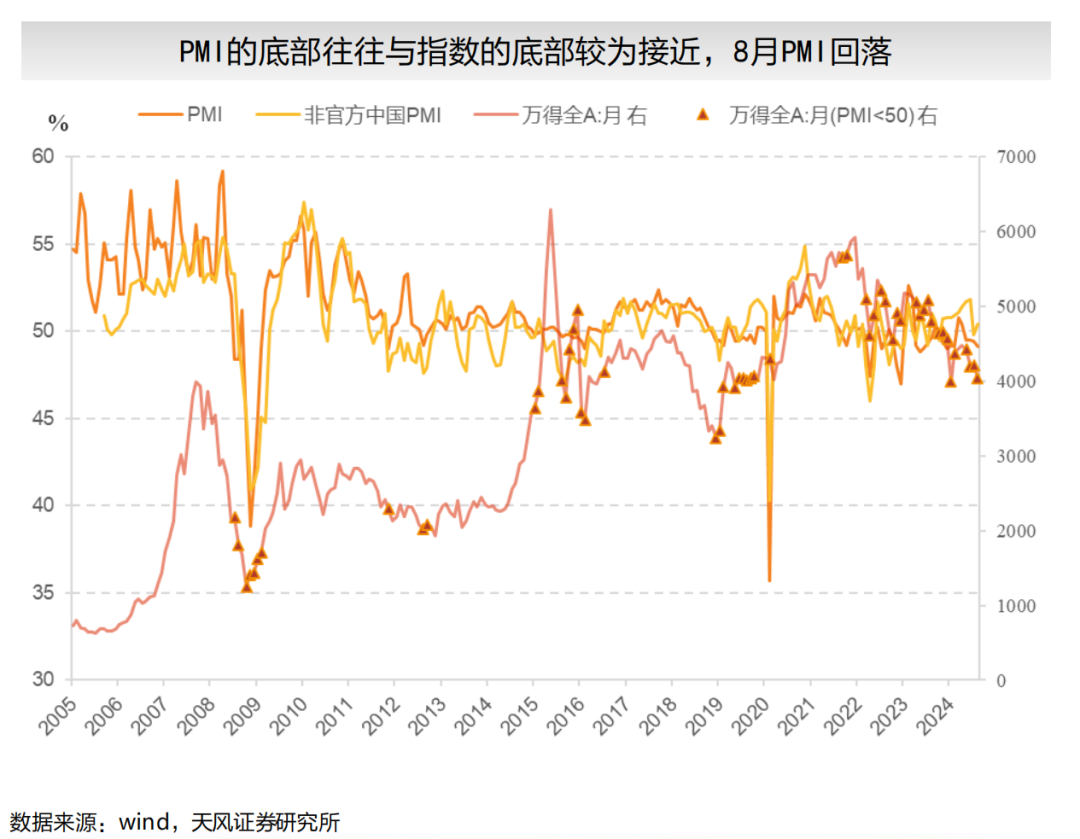

宏觀經濟景氣回升仍有一定壓力,8月制造業PMI繼續下探,非官方中國PMI回升至擴張區間。

社融脈衝回落,新增政府債券回升,新增人民幣貸款少增走闊。8月M1跌幅繼續走闊,M2持平,社融存量同比回落,超額流動性回升。8月社會融資規模增量爲3.03萬億元,比上年同期少981億元,結構上,新增政府債券回升,新增人民幣貸款少增走闊,表外三項回落但仍爲正。貸款結構方面,居民新增短貸少增大幅走闊,新增中長貸同比轉負。企業貸款方面,企業新增中長貸少增小幅走闊,企業短貸少增收窄,票據同比新增小幅回落,信貸結構有待改善。

普林格周期先行指標低位回落,同步指標、滯後指標均小幅回落,8月出口表現分化,PMI繼續下探,金融數據“擠水分”影響持續,M1新低,社融脈衝回落,信貸結構中政府債券拉動作用提升,居民貸款大幅走差。待逆周期政策加力,維持年內賽點2.0臨近判斷。