新茶飲的錢,越來越難掙了

新茶飲仍是一門好生意,也是一門難生意。

行業的內卷,已從C端不斷向上延伸,低價搶用戶的同時,各品牌還得推出各種優惠政策,爭取更多加盟商。

當B/C兩端的要求都越來越苛刻,品牌商躺賺的好日子不再。

今年上半年,行業僅有的兩家上市公司,奈雪的茶由盈轉虧、茶百道業績大幅下滑,就是行業處境的真實寫照。

業績都降了

一周之內,新茶飲行業唯二的兩家上市公司奈雪的茶和茶百道,相繼披露了盈利預警,讓外界得以看到,這個火熱的賽道由晴轉陰。

茶百道(02555.HK)預計,今年上半年,公司錄得經調整淨利潤3.8億元-4.1億元,比上年同期的5.98億元,下降不超過36.45%;淨利潤約爲2.2億元-2.5億元,同比大降不超過63.03%。

作爲中國高端茶飲的代表、行業第一股奈雪的茶,形勢則更不容樂觀。

過去,奈雪持續虧損,終於在2023年艱難實現扭虧爲盈。可是,今年上半年,公司再度由盈轉虧,預計錄得經調整淨虧損4.2億元-4.9億元。當期,公司收入約爲24億元-27億元,與上年同期的25.94億元相比,很難實現較大增長。

在相關公告中,奈雪的茶(02150.HK)坦言,消費需求未見明顯恢復,門店收入承壓。在門店端成本優化已基本到位的情況下,人力、折舊與攤銷等成本,短期內繼續調整的空間有限,導致門店的經營利率潤存在較大壓力。

與此同時,公司計劃關閉部分表現不及預期的門店,會產生計提資產減值准備。

直營店是奈雪最核心的收入來源。截至今年6月末,旗下共有奈雪直營門店1597家,較年初僅增加了23家,而上年同期,公司淨增直營門店數量爲126家。

茶百道是新茶飲第二股,於今年4月23日在港交所主板掛牌上市。在新茶飲賽道上,茶百道以盈利能力取勝,2023年,公司以57.04億元收入,實現12.6億元淨利潤(經調整)。

沒想到,上市首份期中成績單,就給了投資者一個迎頭暴擊。

對今年上半年的業績大幅下滑,茶百道有自己的解釋:期內,公司加大了對加盟商的支持政策及出售設備和貨品的優惠力度,同時增大了整體市場投入費用。公司管理層認爲,上述調整,是爲了應對消費者習慣受外部環境變化改變,而對公司造成的影響。

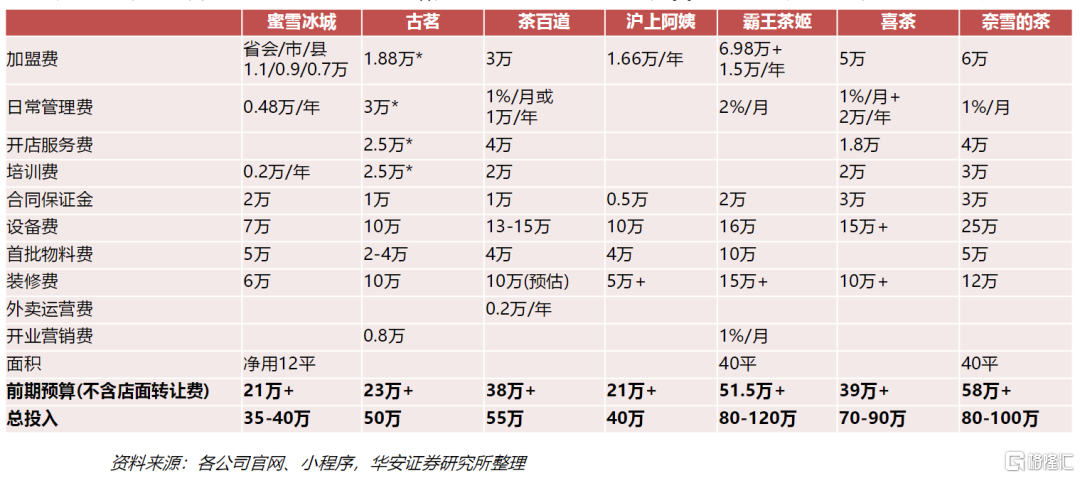

爭奪加盟商

過去十年,中國現制茶飲行業站上風口、野蠻生長,是餐飲業中,成長最快的一個細分品類,全國門店數量已突破40萬家。

在此期間,行業完成了數次迭代,嚴重的內卷態勢快速形成。

低端市場由蜜雪冰城強勢霸佔,曾定位於高端的奈雪、喜茶等,調整價格向大衆市場擠壓,造成一片混战。各品牌卷茶、卷水果、卷奶、卷小料甚至卷聯名。

隨着理性消費的回歸,終端用戶越來越追求性價比、質價比,價格成爲了各品牌參與战爭的最有力武器。

浙商證券的《月度餐飲專題》,持續關注餐飲賽道各項核心指標的變化。據其最新專題披露,今年6月,16家主流新茶飲品牌中,10家客單價都出現了同比下滑,兩家持平,僅有4家提升。下滑的品牌中,喜茶、樂樂茶、奈雪、黑瀧堂等4家,降幅超過10%。

長期的價格战打下來,於是,我們看到,過去3年,茶飲品牌10元以下消費佔比,從7%提升至30%;20元以上佔比,從33%降至4%。

產品同質化越來越嚴重,爆品迭出的時代不再,單店的提升空間已極其有限,各品牌的重心,從對用戶的爭奪,轉向對加盟商的爭取。只有通過門店加密形成的品牌勢能降低成本,才能吸引更多加盟形成“飛輪效應”。

自堅持直營的喜茶、奈雪,在2022年和2023年相繼开放加盟後,新茶飲賽道已基本全面加盟化。

面對衆多品牌,加盟商們有了更多選擇。誰的單店模型更好,开出的條件更優,它們才會用自己手中的鈔票投票。

今年1月,喜茶率先公布了多項加盟優惠政策,既有限期籤約的相關費用減免,也有开多店的裝修費補貼。

2月,茶百道緊隨其後,也有多項費用減免和物料返點等優惠措施。

過去,一直對“空間體驗”的調性存有執念的奈雪,也不得不向現實妥協,宣布單店投資金額從百萬下調至58萬元起,同時,還有限期營銷補貼。門檻大幅調低後,立馬吸引了更多潛在加盟商遞交申請。

今年以來,競爭更加殘酷的大衆茶飲市場,對加盟商的爭奪更加激烈,階段性的0加盟費政策屢見不鮮。

集體尋路

在中國各大城市,人流密集的街區、商場,各品牌茶飲店近身肉搏的場景極爲常見。優質的點位越來越稀少,已呈現出飽和狀態。

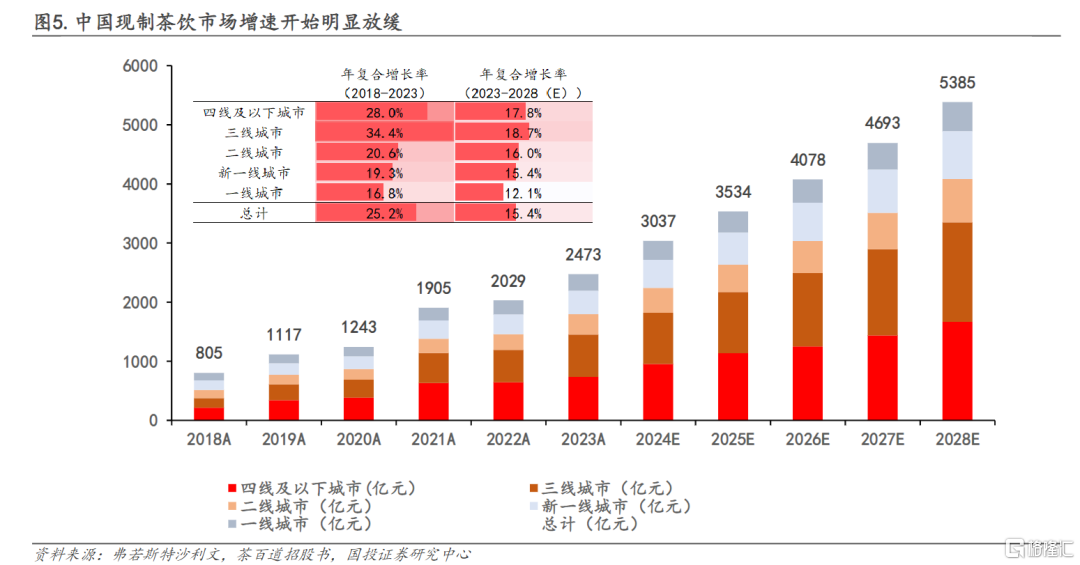

在2022年底,一线城市每百萬人對應的現制茶飲門店爲460家,而三线以下城市的密度爲247家/百萬人。此時,頭部茶飲品牌,已逐漸完成了對一线城市的滲透布局,下沉市場瞬間變成了主战場。

據機構數據,最近幾年,三线、四线及以下城市,現制茶飲迎來了快速增長,市場規模由2018年的163億元、214億元,增至2023年的716億元和735億元,CACR分別達到34.3%和28.0%,預計未來5年,增速會高於一二线城市。

當各品牌爭相搶奪低线城市甚至是鄉鎮的時候,下沉市場很快又變成了另一個“修羅場”。

中國現制茶飲市場,增速已顯著放緩,從增量到存量市場的大趨勢已無法阻擋。

怎么辦?行業玩家都將目光投向了更加廣闊的海外,試圖借此再造一個“黃金時代”。

率先踏出這一步的是蜜雪冰城。該品牌於2018年,在越南河內开出首店,隨即,开啓了海外大擴張的步伐。

幾乎在同一時間,喜茶、奈雪選擇了借道新加坡出海。次年8月,霸王茶姬馬來西亞首店开業。

2023年,中國現制茶飲出海熱進入高潮,茶百道、7分甜、滬上阿姨、甜啦啦等,相繼向海外進軍。中國茶飲海外大战一觸即發。

經過5年培育,蜜雪冰城成爲了中國茶飲出海的排頭兵,2023年底,其海外門店數量已有約4000家。

過去幾年,頭部新茶飲品牌的快速擴張,得益於各路資本在背後的強力助推。如今,它們都到了要獲利退出的時候。

奈雪的茶、茶百道之後,蜜雪冰城、古茗、滬上阿姨等,還在港股排隊,等待着上市敲鐘的機會。

若未來頭部品牌均成功上市,充裕的账上現金+新增募資,可能帶來新的新增模式。究竟是向上卷供應鏈,還是向下卷營銷?屆時,才是新茶飲最卷的時代。

可是,資本市場對新茶飲並未表現出太高的熱情。奈雪的茶上市之初,市值一度接近300億港元,目前已僅剩25.69億港元。

今年4月,茶百道以17.5港元/股發行,上市當天即跌破發行價。昨日,公司股價大跌12.38%,報收6.30港元/股,最新市值93.09億港元。