中金:從時序進度預估財政加力程度

今年上半年財政一般公共預算收入時序進度偏慢,低於過去五年均值,帶動財政支出進度亦偏慢,主要受系列減稅措施、增長動能放緩、金融增加值核算調整等因素影響。從過去五年看,公共預算收入完成度接近100%,若下半年進度(佔全年預算比重)與過去五年同期相仿,完成全年預算收入目標,或仍有大幾千億元的缺口,考慮到上半年稅收徵管強度和非稅收入已經上升,缺口有可能從挖潛(如余額限額差與上繳利潤等)而來。

正文

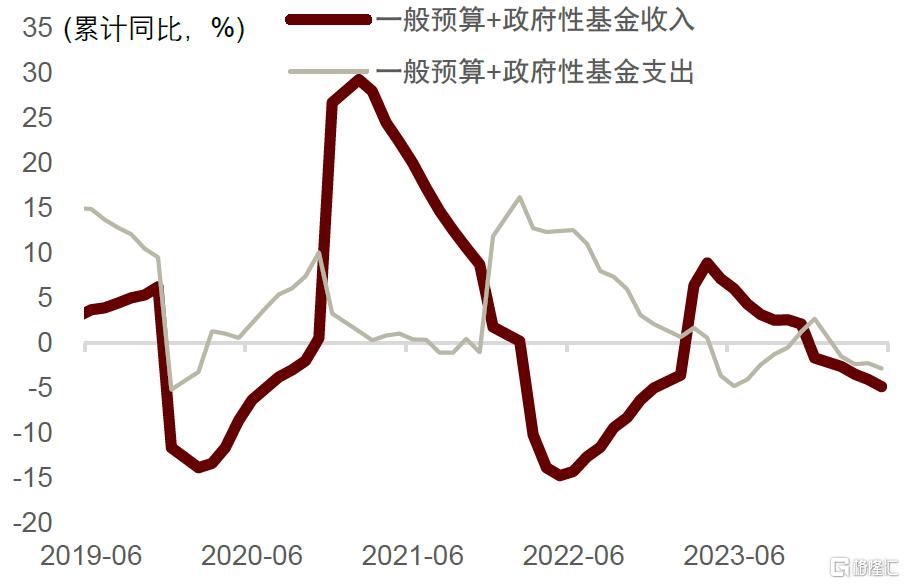

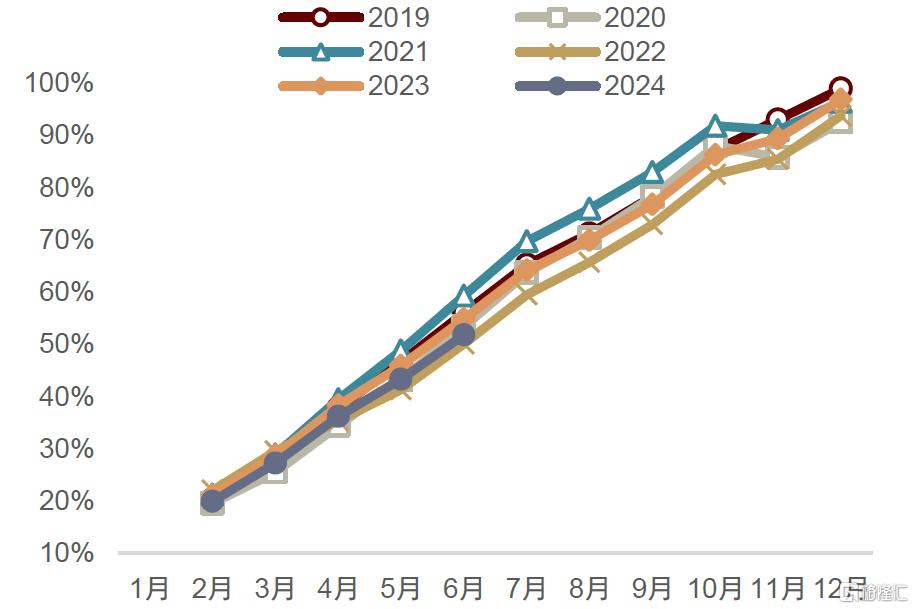

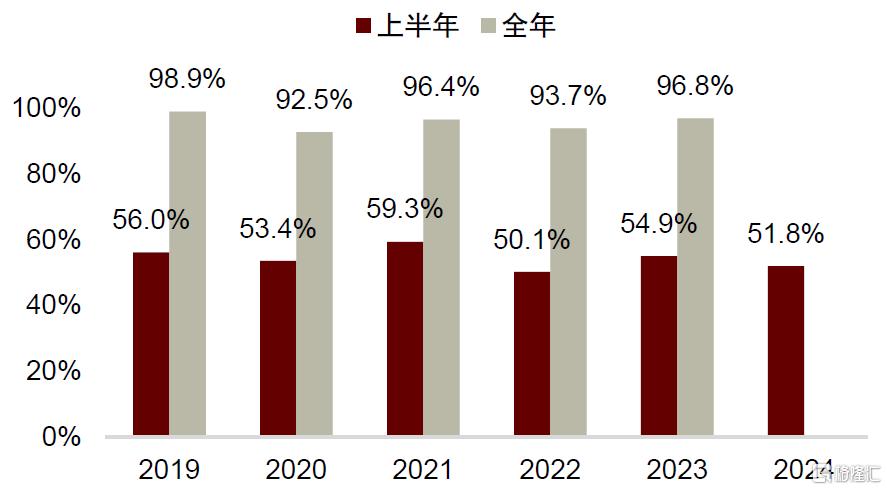

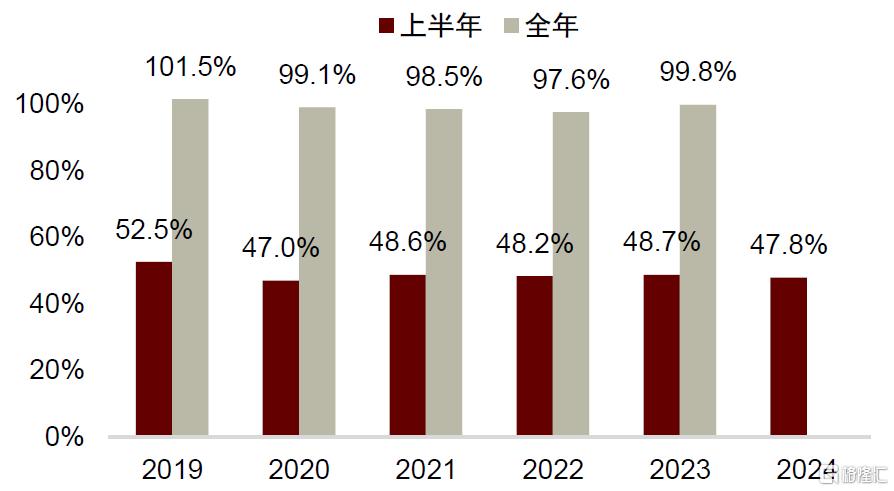

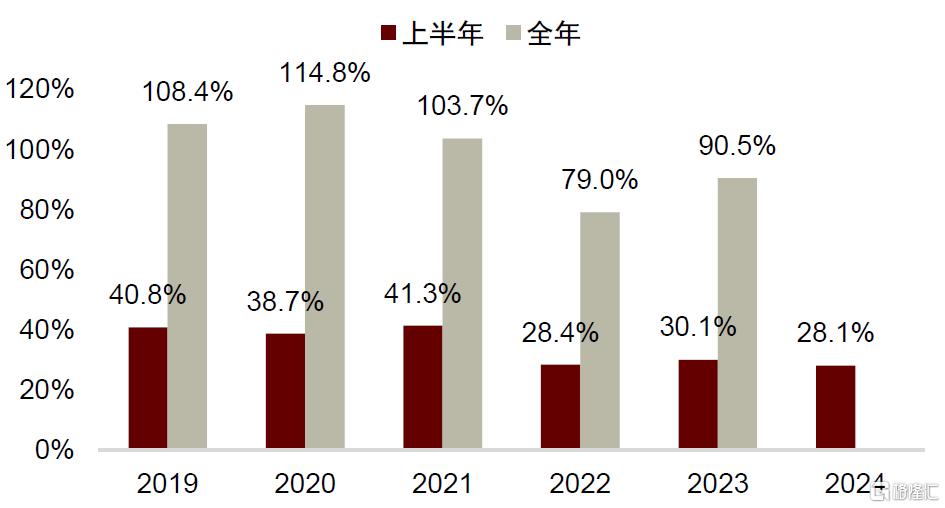

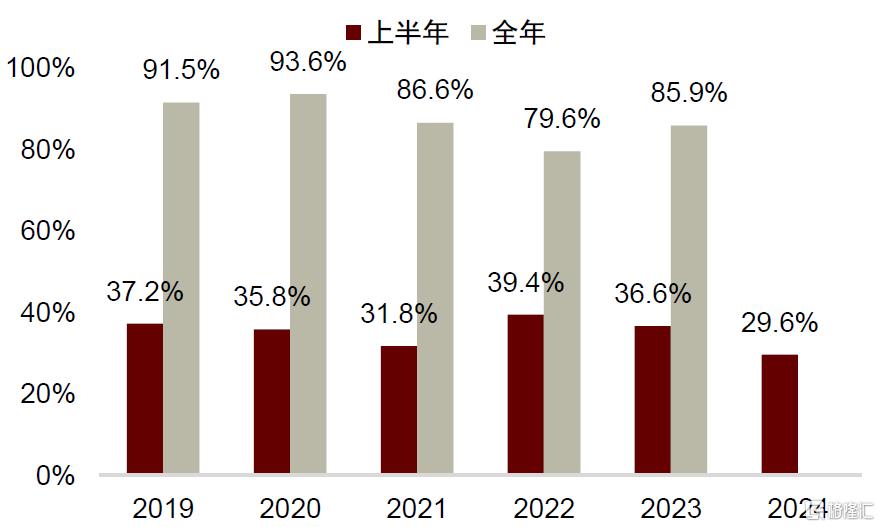

財政收入進度偏慢。2024年上半年,財政收入不及預期,第一本账公共財政收入同比下滑2.8%,時序進度在歷史偏低水平,佔財政預算收入比重僅有51.8%,低於過去五年均值的54.7%,僅高於2022年大規模留抵退稅和華東疫情時的時序進度(50.1%)(圖表1-2)。以收定支之下,上半年財政支出時序進度同樣偏慢,佔全年預算支出的比重僅有47.8%,低於過去五年平均的49.0%。此外,在土地收入疲軟之下,第二本账政府性基金收入的時序進度同樣較爲緩慢,僅佔全年預算收入的28.1%,再創新低。

圖表1:2024年上半年,財政收支增速放緩

資料來源:Wind,中金公司研究部

圖表2:一般公共預算收入時序進度偏慢

資料來源:Wind,中金公司研究部

我們認爲一般公共預算收入完成進度偏慢主要受三方面影響:

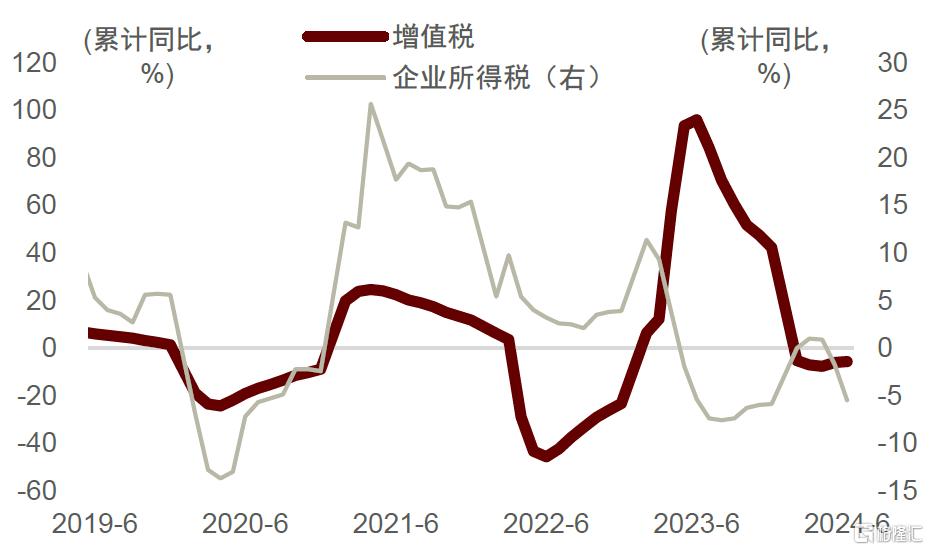

► 首先是受2023年年中出台的系列減稅措施影響。2023年年中財政部、稅務總局出台一系列稅收優惠政策,涵蓋增值稅21項、企業所得稅9項、個人所得稅8項、其他稅費8項,減稅政策令今年上半年企業所得稅、增值稅等稅收收入下降。加上去年上半年還未減稅帶來高基數,以及2022年8月財政部出台制造業中小微企業緩繳稅費政策,稅費緩繳期限屆滿後將自動延長4個月,緩稅在2023年上半年入庫進一步擡高了今年上半年的基數,導致上半年企業所得稅和增值稅同比分別下滑5.5%和5.6%。(圖表5)。

圖表3:一般公共預算收入完成進度

資料來源:Wind,中金公司研究部

圖表4:一般公共預算支出完成進度

資料來源:Wind,中金公司研究部

圖表5:政府性基金收入完成進度

資料來源:Wind,中金公司研究部

圖表6:政府性基金支出完成進度

資料來源:Wind,中金公司研究部

圖表7:增值稅與企業所得稅放緩

資料來源:Wind,中金公司研究部

► 其次,經濟增長放緩對財政收入增長帶來了壓力。2024年上半年,扣除去年同期中小微企業緩稅入庫擡高基數、去年年中出台的減稅政策翹尾減收等特殊因素影響後,公共財政收入同比增長1.5%,低於前五個月同口徑同比增速2.0%,也低於疫情前四年同期復合增速2.5%,這反映出經濟增長和私人部門收入利潤偏弱。

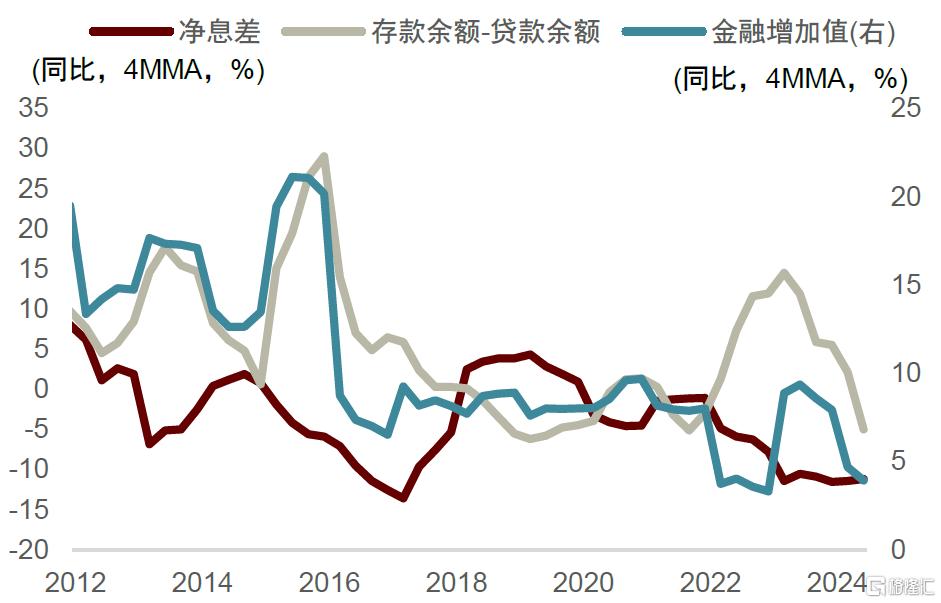

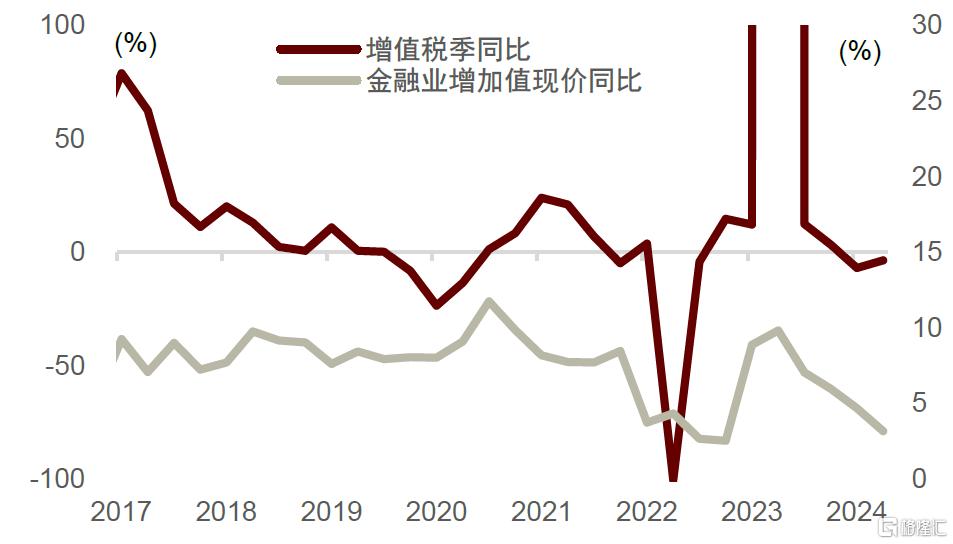

► 上述兩個因素已有所預期,但金融業增加值核算調整對增值稅的影響或有所忽視。以往的金融業增加值季度核算中,不僅考慮利潤,還考慮規模(如銀行業的存貸款余額、證券業的證券交易額、保險業的保費收入)。以銀行業爲例,2008年第二次經濟普查對金融業間接測算法引入了參考利率,以反映存貸款的風險和期限結構

銀行業季度增加值=(貸款利率-參考利率)×貸款額+(參考利率-存款利率)×存款額

=(貸款利率×貸款額-存款利率×存款額) +參考利率×(存款額-貸款額)

銀行業增加值分爲兩部分:前者是銀行利潤,後者是風險調整項(存款越高,則風險越低,增加值質量更高)。去年四季度貨幣政策執行報告提示弱化對信貸增量的過分關注,今年一季度貨政報告強調對信貸要避免片面追求規模、重質輕量,一季度央行與統計局調整金融業增加值核算,去掉存貸款余額增速差,僅參考銀行利潤,金融業增加值在存貸款余額差的拖累下大幅走低,從去年上半年的9.3%回落到今年上半年的3.9%(圖表8)。而金融業增加值是金融業增值稅的稅基,增值稅也隨之下降(圖表9)。根據我們的測算,以2021年爲基期,增值稅今年上半年復合增速較去年上半年下滑了3ppt,其中金融業增值稅或拖累了0.5ppt。

圖表8:今年核算方法調整後,金融業增加值放緩

資料來源:Wind,中金公司研究部

圖表9:金融業增加回落,拖累增值稅放緩

資料來源:Wind,中金公司研究部

從過去五年看,第一本账的一般公共預算收入全年平均完成度在99.9%,基本完成目標。在以收定支的情況下,財政預算收入的完成度也會影響地方三保和利息償付等地方剛性支出的資金保障。如果今年一般公共預算收入完成度達到過去五年均值,下半年財政收入進度與過去五年平均相同(佔全年預算額的比重在45.2%),全年財政收入還有6613億元的缺口,考慮到上半年非稅收入已經上升,缺口彌補或需要通過挖潛或其他方式來實現。按照以往經驗,挖潛可從一般債余額與限額之差(目前在6800億元)、國有機構上繳利潤(特定國有金融機構和專營機構利潤上繳1.65萬億元)等方式。第二本账政府性基金預算收入過去兩年的完成度在80-90%,如果下半年收入在全年季節性佔比與過去五年相仿,全年預算收入完成度或不及80%,考慮到兩本账的以收定支,第一本账的預算收入完成度訴求或更強。

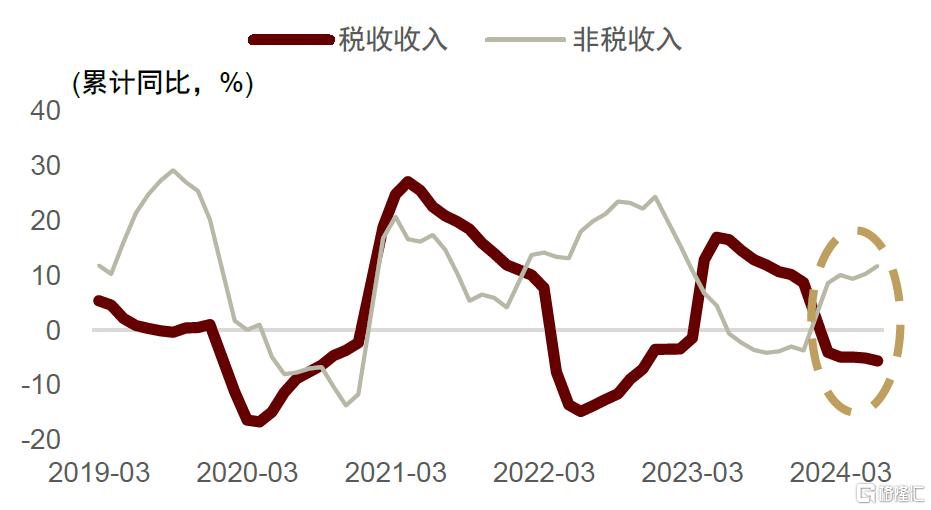

圖表10:今年非稅收入與稅收收入分化

資料來源:Wind,中金公司研究部

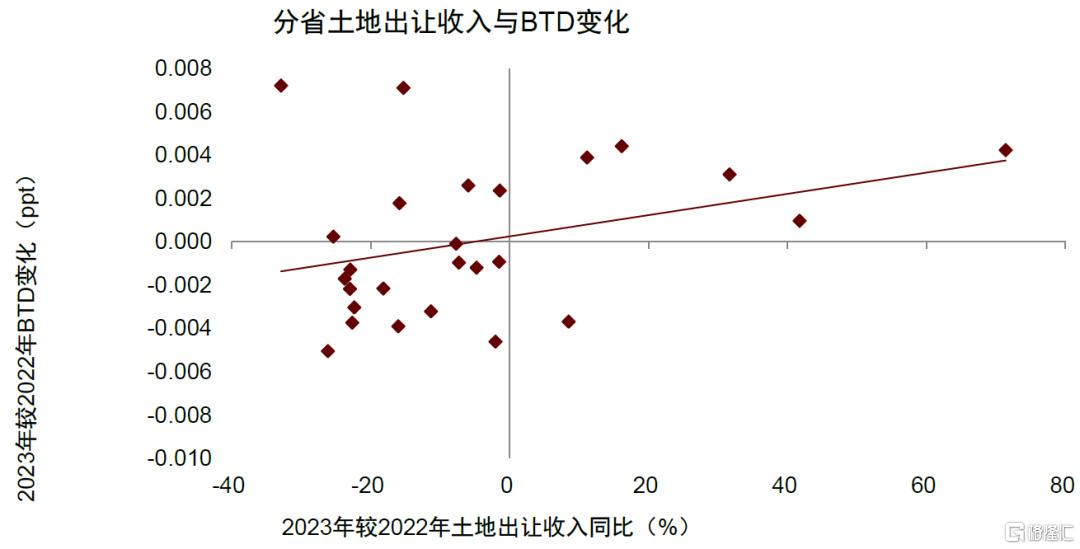

圖表11:BTD與土地出讓收入正相關

注:BTD(Book-Tax Differences),即會計-稅收差異=(稅前會計利潤-(所得稅費用-遞延所得稅費用)/名義所得稅率)/期末總資產。BTD下降,表示所得稅避稅程度下降。 資料來源:Wind,中金公司研究部

注:本文來自中金公司2024年8月26日已經發布的《從時序進度預估財政加力程度》,報告分析師:黃文靜、薛皓月、呂毅韜、段玉柱、周彭、鄭宇馳、張文朗