中金:需求引領科技革命

摘要

新一輪科技革命是否开啓?科技革命得以實現的一個關鍵是新產品被廣泛應用,歷次科技革命背後都有較強的總需求支撐。比如,多個因素觸發了英國工業革命,但美洲金銀大量流入歐洲導致“通脹利潤”,疊加英國人口和貿易大幅增長,是英國工業革命的重要背景。再以信息技術革命爲例,美國政府採購爲早期的信息技術發展創造了需求,但信息技術的廣泛使用與二战後到1970年左右美國踐行“功能財政”理念以及1980年之後的全球化加速都緊密相關。具體來說,彼時美國財政擴張間接托底了外需,直接支撐了內需,而全球化加速爲美國信息技術企業帶來了廣闊的國際市場。

從理論來看,古典主義“供給創造需求”的理念、將科技進步當作外生變量或者將科技進步主要歸因於供給端的思維與現實有比較大的差距。凱恩斯主義認爲需求決定供給的思維與現實更爲吻合,因爲需求決定企業投資動力從而影響資本形成與技術進步。需求不但影響短期經濟增長,也會通過影響技術進步而影響潛在增長。

疫情後美國從平衡財政重新轉向功能財政,爲其新一輪科技創新提供了較好的需求支撐,近年來國際貨幣基金組織多次上調美國潛在增速。對於中國來說,中金研究認爲龐大的用戶數量和完整的工業體系帶來的規模經濟優勢將支撐其追趕式創新。但需要注意的是,科技創新與消費並非割裂,因爲創新與生產終究要滿足消費,而消費又反過來引導創新。在內生需求疲弱的情況下,增量需求依賴於財政政策,財政擴張意義深遠,不僅支撐短期增長,也將助力科技創新。

正文

新一輪科技革命是否开啓?大家習慣於從微觀視角來回答這個問題,比如通過梳理過往科技革命的特點與發展經驗來展望未來。中金研究也從微觀總結了科技革命的特點,但似乎難以判斷新一輪科技革命是否已經开啓,因爲中金研究發現微觀指標更多像後驗指標,缺乏前瞻性。如果微觀視角難以回答這個問題,那么宏觀視角能不能幫助我們回答這個問題呢?

從宏觀層面來看,中金研究發現歷次科技革命背後基本上都有相對較強的總需求支撐。從本輪科技發展的背景來看,以引領式創新爲主的美國似乎放棄了1980年代之後較長一段時間內追求的平衡財政理念,轉向了功能財政思維。其需求在未來較長一段時間內可能相對較好,這將有利於其科技發展。以追趕式創新爲主的中國具有大市場帶來的規模經濟優勢(單位成本優勢)。但要注意的是,科技創新與消費並非割裂,比較強勁的消費對於科技發展的持續性與節奏非常重要,我們在發揮存量規模經濟優勢的同時,也有必要支撐消費需求。

微觀指標缺乏前瞻性

微觀層面,科技革命通常具有三個主要特點。科技革命主要是技術經濟範式的轉變,通常是通用性技術引發的顛覆性創新,以一連串的標志性產品和商業模式的推出爲代表,其三個核心特點是:(1)核心投入(如新型能源的出現)以及通用目的技術(General Purpose Technology)的創新;(2)引導產業和投資決策向其密集使用的方向發展;(3)隨着時間推移能快速降低生產成本。例如,在蒸汽革命時期,煤炭是核心能源投入,蒸汽機是通用目的技術,機牀、鐵路、輪船等是產業擴張的方向,大規模應用使得第一次工業革命快速從歐洲向美國、亞洲擴散(圖表1)。

圖表1:前五次科技革命的特徵總結

資料來源:Knell等 (2013) ,中金公司研究部

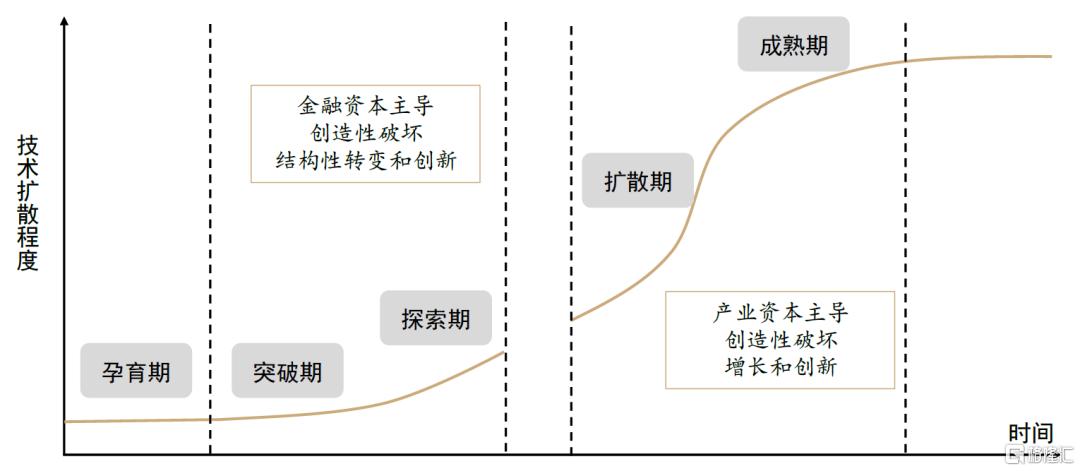

科技革命得以實現的一個關鍵是新產品被廣泛應用,而這點從微觀視角難以提前判斷。Perez(2002)確定了技術經濟範式的四個不同階段(圖表2):(1)突破期。這一時期新技術在實驗室中發明出來,开始走向社會,包括原型、專利和早期應用。這一階段可以被視爲新技術的酝釀期,可能對原有的主導技術體系帶來顛覆性挑战。(2)探索期。這一時期主要是金融資本主導,出現了許多應用新技術的新機遇,創造出新市場。(3)擴散期。這一時期技術开始擴散到整個經濟,產生協同效應。這一時期主要由產業資本主導,技術擴散產生規模經濟,也爲經濟增長提供動力。(4)成熟期。這一時期擴散過程已完成,技術路徑趨於平穩。技術能否從第二階段進入第三階段,即擴散期,是創新是否能夠持續發展,成爲科技革命的關鍵一環。

圖表2:科技革命的四個階段

資料來源:Perez(2002),中金公司研究部

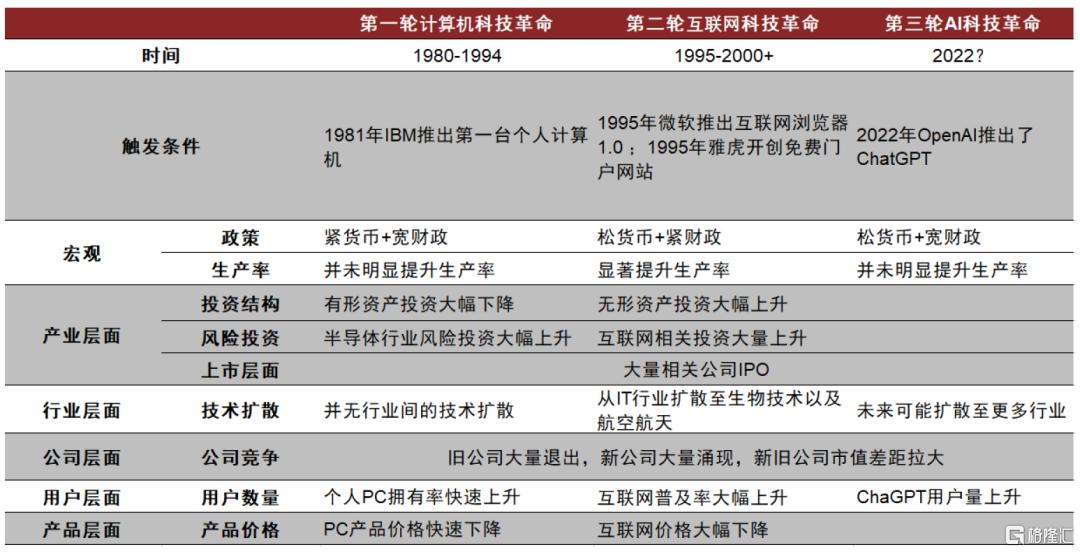

比如,1980年之後,信息技術的大規模擴散,使其具備了科技革命的特徵(圖表3)。二战爆發後,爲了計算火炮彈道,需要實時計算工具。在這個背景下,賓夕法尼亞大學的埃克特等人在1946年研制出了人類歷史上第一台電子計算機——埃尼阿克(ENIAC)。但計算機的大規模擴散到二十世紀八十年代才开始。1981年,IBM研制出了第一台個人計算機,隨後個人計算機的擁有率大幅上升,進一步又促進了計算機產品的價格下降,爲其擴散提供了進一步支持。1995年,微軟推出的互聯網瀏覽器,雅虎开創免費門戶網站,使得計算機的需求增加,爲其擴散再添助力。

圖表3:1980年之後科技革命的特徵

資料來源:Knell 等 (2013) ,中金公司研究部

2022年,OpenAI推出了ChatGPT,AI應用开始展現潛力。AI帶來的科技革命是否已經开啓,根本上還是要看AI是否能夠進入擴散期。目前,AI已經在銀行和金融、工業制造、能源管理、商業等領域不斷產生次級創新,全球AI投資額和成立的公司數量也出現了不斷增長,應當說AI的發展已經度過了第一個拐點,即從實驗室走向了社會,並开始擴散(圖表4)。問題在於AI能否從局部擴散,發展爲全面的擴散?目前看來,觀點仍有分歧。樂觀派認爲,AI很快能夠替代大多數的人類工作任務。例如,OpenAI通過人類專家和GPT-4來判斷有哪些任務會被AI所替代,結果顯示大約80%美國勞動力的工作會受到AI的影響[1]。相反,保守派認爲目前AI的能力邊界仍然有限,只能替代少部分的人類工作任務,難以被廣泛應用。例如,Daron Acemoglu通過對工作任務的拆解,以及AI所能完成的工作任務分析,發現在接下來的十年中,大約20%的工作任務可以被AI替代,但是只有大約四分之一的任務能夠實現效益大於成本,這意味着AI只對不到5%的任務產生影響。因爲AI只能對不到5%的任務產生影響,所以總量上,AI在未來十年內可能只會使美國的生產力增加0.5%,GDP增長累計增加0.9%[2]。美國人口普查局通過對企業的調查,發現截至2024年2月,美國只有5.4%的企業在使用AI[3]。

圖表4:AI發展已過第一個拐點

資料來源:a. Our World in Data,b. Stanford AI index(2024),中金研究院,中金公司研究部

宏觀視角:需求引領科技革命

如果微觀指標難以幫助我們判斷科技創新的持續性,那么宏觀層面有什么能幫助回答這個問題呢?中金研究認爲,從宏觀視角來看,一個出發點是供給與需求的關系:供給創造需求,還是需求決定供給?古典主義認爲,供給創造需求,其代表理論是薩伊定律,市場能夠自我出清,不存在總量層面的產品過剩。按照古典主義的觀點,科技創新是外生的,即使後來的內生增長理論也是從供給端討論增長的來源(比如人力資本提高有利於技術進步)。而凱恩斯主義認爲需求決定供給,沒有需求,企業不會投資,沒有投資(包括研發投入),就沒有資本形成,也難有創新。

古典主義:供給創造需求

因爲古典主義認爲供給創造需求,在市場機制作用下,經濟會自發回到均衡,因此在預測潛在增長的時候,一般從供給端三要素出發,無需考慮需求的影響。供給端的三個要素是技術進步、勞動力、資本。潛在增長率等於勞動生產率與勞動力增長率之和,而勞動生產率取決於技術進步和資本積累。按照古典主義思維,在穩態下,資本積累的速度是不變的,所以勞動生產率最終取決於技術進步,而技術進步是外生的。即使內生增長理論也認爲技術進步取決於人力資本、制度等供給端因素,而不考慮需求的影響。在測算潛在增長的方法上,古典主義通常要么线性外推技術進步和資本形成路徑,要么參考別的經濟體的歷史經驗來假設某個經濟體的資本形成和技術進步路徑。

古典主義認爲需求的影響是短期的,價格調整會使得經濟自我回歸均衡。因此,實際GDP(actual real GDP)會圍繞潛在GDP(potential real GDP)波動。根據古典主義觀點,長期停滯是由於生產率下降導致的,源於供給因素。比如,美國前財長薩默斯認爲人口老齡化、貧富差距等結構性因素導致持久的增長乏力[4]。

現實生活中,供給未必自動創造需求,尤其是信用貨幣社會,因爲貨幣除了有交易功能,還有儲值功能,比如居民會將一部分收入儲存起來。在經濟下行時期這個現象尤爲明顯,以致出現總需求不足。

凱恩斯主義:需求決定供給

凱恩斯在其著作《就業、利息和貨幣通論》中指出,消費是所有經濟活動的唯一目的和目標;資本是不能離开消費而自我存在的事物;消費傾向的每一削弱,都必然會引起對資本的需求如同對消費的需求一樣地削弱[5]。

因此,需求衝擊不是周期性或暫時性的,會影響潛在增長,有滯後效應。滯後效應指的是即使衝擊消失,經濟也無法恢復到原先的趨勢。因此,美國金融危機之後,有效需求不足,會造成長期停滯,經濟的潛在增長會系統性下移。爲應對需求不足,政府應主動幹預經濟,增加財政赤字,提高政府支出彌補私人支出不足。

需求擴張促進資本積累,加速技術創新,從而提高經濟潛在增長。需求不足的時候,企業投資停滯、資本密集度增長放緩、產能利用率下降,抑制技術進步,潛在增長下降。在測算潛在增長的方法上,有凱恩斯主義學者根據投資率和工資增長率測算潛在增長。

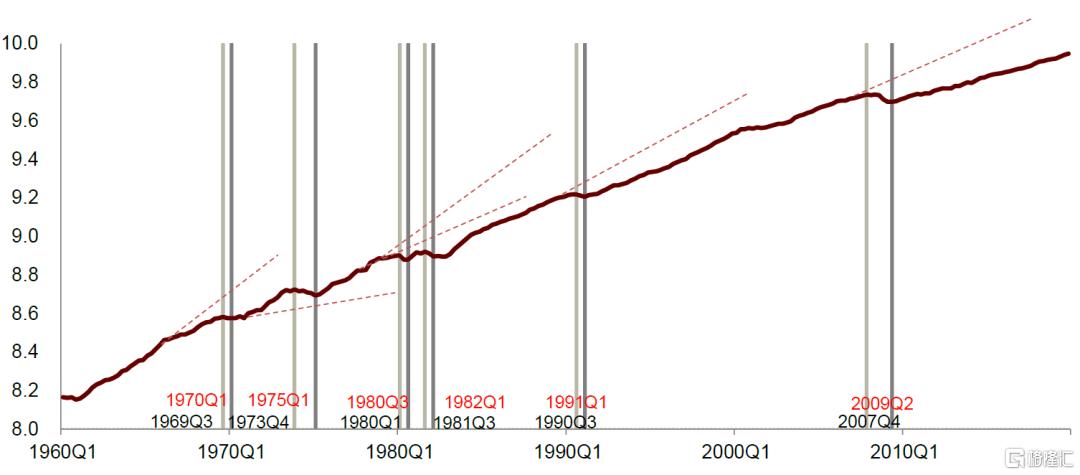

有基於美國數據的研究顯示,需求衝擊的影響不是短期的,會影響長期增長。從美國的數據看,經濟衰退之後(主要由需求端引起),實際GDP的增長通常會低於衰退前的趨勢,體現了經濟衰退的滯後效應(圖表5)。根據Blanchard、Ceretti和Summers(2015)對120多次經濟衰退進行的研究,三分之二以上的經濟衰退後,實際的產出低於從供給視角估計的潛在產出。在三分之一的經濟衰退中,這一差距實際上隨着時間的推移而擴大。

圖表5:經濟衰退之後,美國實際GDP通常會低於衰退前的趨勢

資料來源:Blanchard, O., Cerutti, E. and Summers, L., 2015. Inflation and activity–two explorations and their monetary policy implications (No. w21726). National Bureau of Economic Research.,中金公司研究部

需求創造供給,應該將資源品排除在外,因爲資源品供給受到物理約束,即使有需求,供給也不能被創造出來。例如,土地不能被創造出來。因此,在農業社會,需求增長並不意味着供給(土地)也能增長,從而限制了農業社會的發展。而在工業社會,當需求增長,可以投入更多的資本購买設備,工業生產可以更多,而且具有規模經濟,因此需求能夠促進供給。進入知識經濟時代,數據成爲關鍵的生產要素。AI發展依賴於數據,成爲一個新的生產要素。雖然數據可以復制,具有非競爭性,即一個人的使用並不妨礙其他人的使用,但是數據的復制並沒有增加數據中的信息量。由於高質量數據的生產比較難,那些高度依賴高質量數據的創新可能會遇到數據瓶頸,比如大模型。當然,對於高質量數據未來能否被生產出來也有分歧。對於那些數據比較容易被生產出來的創新,數據可能不至於構成約束(比如無人駕駛、人工機器人等)。

需求引領工業革命

古典主義與凱恩斯主義對需求與供給關系的看法到底哪一個與現實更爲接近呢?研究顯示,導致科技革命的因素比較多,並非簡單的某個因素,但有一點比較確定,科技革命往往都有比較持久的總需求支撐[6]。換句話說,凱恩斯主義可能與現實更爲吻合。

英國工業革命

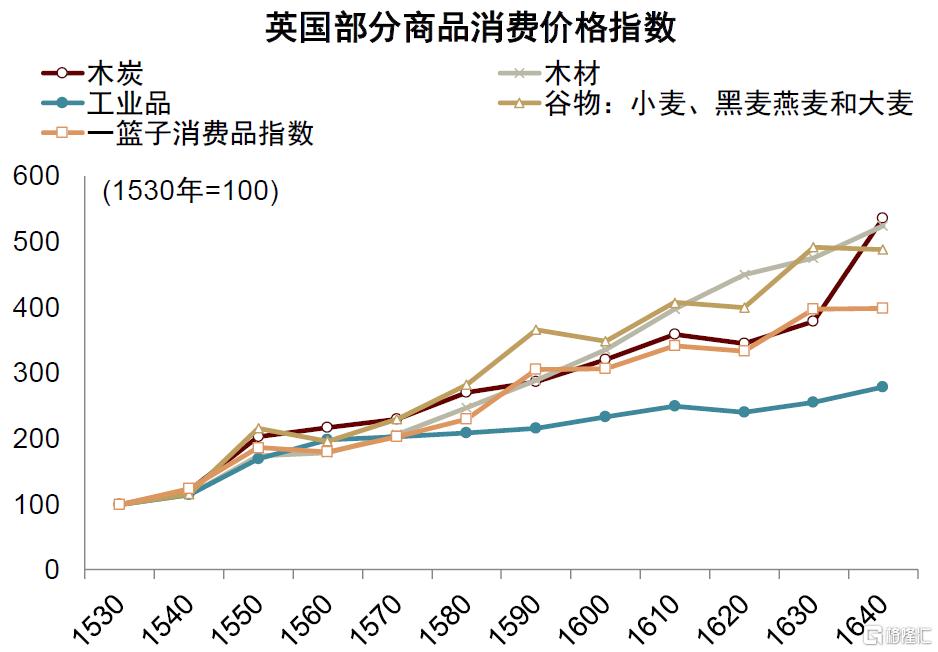

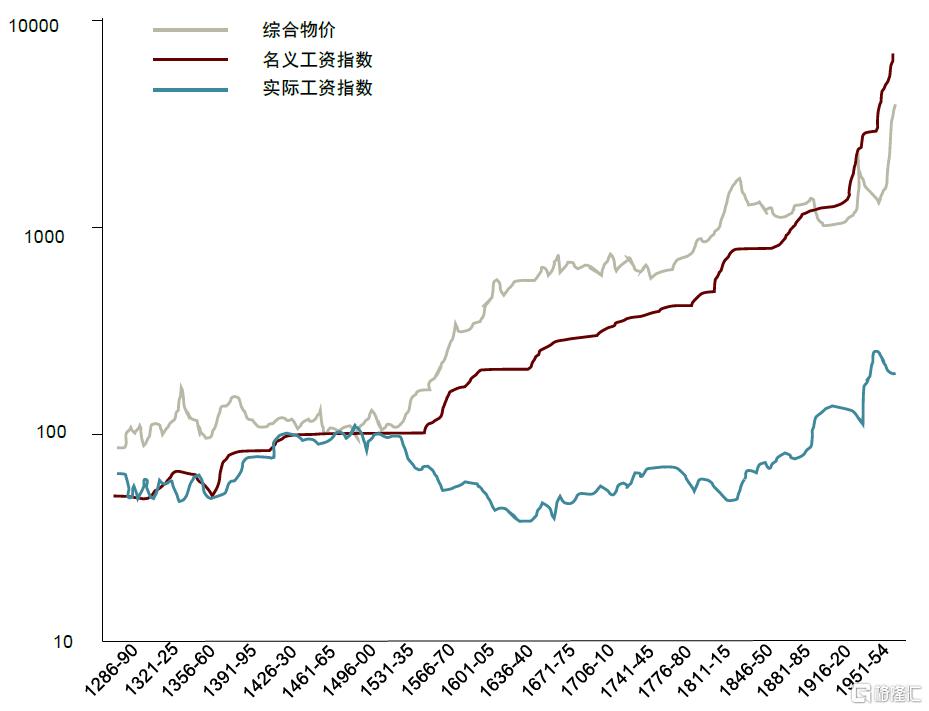

文藝復興、英國資產革命等供給側因素促進了英國工業革命,但需求擴張的重要作用不可忽視,一個體現是“利潤通脹”。從 1530到1640年,英國的木炭價格上漲了5.35倍;木材價格上漲了5.24倍,谷物(小麥、黑麥、大麥、燕麥)價格上漲了4.88倍[7](圖表6)。Earl Hamilton在1929年發表關於“利潤通脹(Profit Inflation)”的著名論文,提出歐洲的通貨膨脹導致價格和工資之間的差距不斷擴大,從而爲工業企業家提供了更多的利潤。如果時間拉長一點,可以看到歐洲的通脹始於16世紀下半段,這一時期被稱爲歐洲的“價格革命”時期(圖表7)。而在16世紀之前的兩三個世紀中,歐洲的價格基本沒有增長。企業家再將這些利潤再投資於規模更大、資本更密集的工業形式,從而促進了工業革命的發生[8]。通脹也推升了成本,但不同國家生產成本上升幅度不同。比如,工資上升較慢的那些國家的企業利潤更多,企業投資的動能更強。

圖表6:英國部分商品消費價格指數自16世紀上升

資料來源:Munro, J.H.A., 2002. Prices, Wages, and Prospects for ‘Profit Inflation’ in England, Brabant and Spain, 1501-1670: A Comparative Analysis. John Munro, Department of Economics, University of Toronto.,中金公司研究部

圖表7:英格蘭的消費價格和工資

注:基數1451-75=100,五年平均值資料來源:John Munro, “The Price Revolution”, in The New Palgrave Dictionary of Economics, 2nd edition, vol. 6 (edited by Steven N. Durlauf and Lawrence E. Blume), Palgrave MacMillan, London and New York, 2008, 631–634.,中金公司研究部

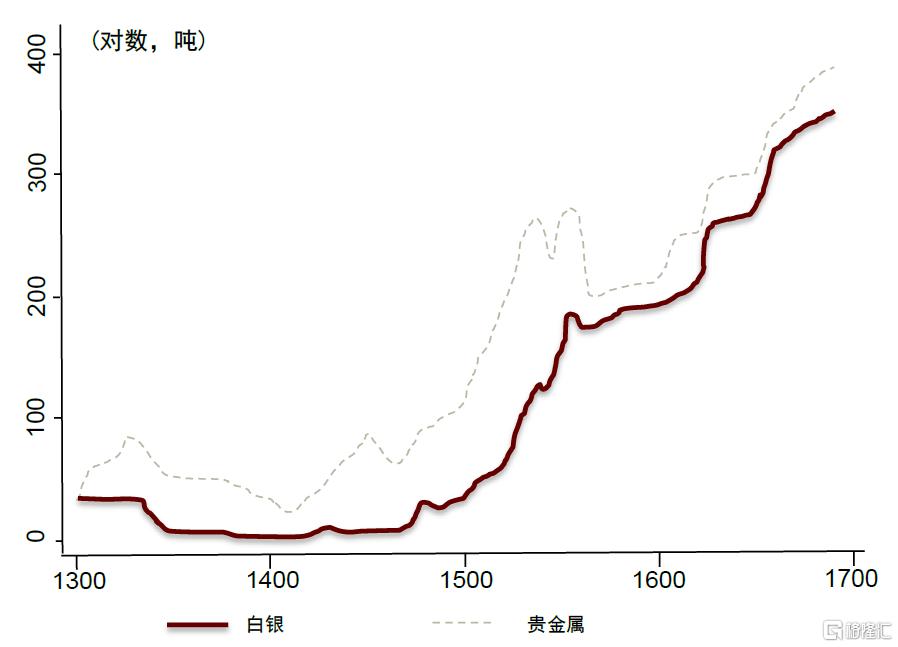

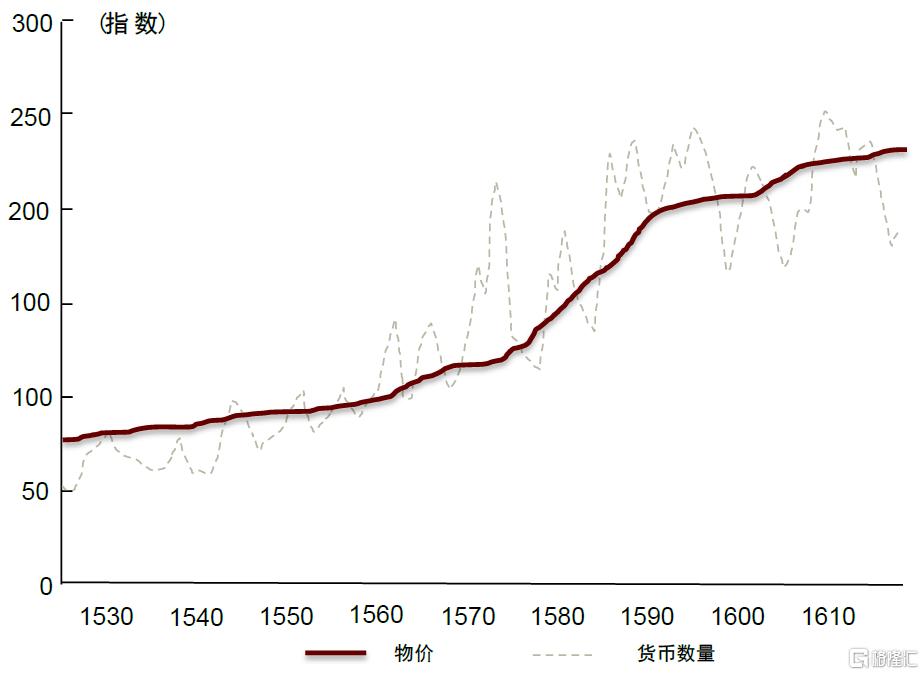

16世紀後半段,美洲金銀大量流入歐洲,成爲通脹的推動力量,引起了歐洲的“價格革命”。1493-1600年,世界白銀產量共23000噸,美洲產量佔74%,70%流入了歐洲[9]。在金銀流入的推動下,歐洲的物價开始上升(圖表8和9)。正如大衛·休謨所言,金銀流入促進了歐洲各國生產,“自從美洲發現了金銀礦,不光礦主,連歐洲各國的生產情緒都普遍高漲;這種勁頭的形成,除了別的原因,把它歸之於金銀的增加,是不過分的”[10]。

圖表8:歐洲白銀和貴金屬總量自15世紀开始增長

注:總量包括運輸到歐洲的數量和歐洲本地的產量,貴金屬爲白銀和黃金之和資料來源:Melitz, J. and Edo, A., 2019. The Primary Cause of European Inflation in 1500-1700: Precious Metals or Population? The English Evidence (No. 14023). CEPR Discussion Papers.,中金公司研究部

圖表9:法國的貨幣和價格自16世紀同步上升

注:1560=100資料來源:Fisher, D. (1989). The price revolution: a monetary interpretation. The Journal of Economic History, 49(4), 883-902.,中金公司研究部

除了貨幣增長之外,人口增長和貿易增長也促進了英國的需求。從15世紀下半段开始,到17世紀,英國的人口增長了一倍有余,其中一個重要的原因是從美洲引入了土豆[11]。相比於小麥,土豆的產量更高,意味着相同的土地可以養活更多的人口。根據英國18世紀的農業調查,每英畝的土豆產量是小麥產量的近10倍,能量值是3.5倍[12]。在當時,養活一個普通家庭(2個成年人和3個兒童)需要種植0.5英畝的土豆,而如果種植小麥則需要1.5英畝。人口增長首先帶來的是需求(兒童不是生產者,是消費者),後來才會帶來供給(成人是勞動者,也是消費者)。

另一個需求因素是歐洲的對外貿易增長。從大航海時代(15世紀),歐洲开始對對外殖民擴張,海上霸主最早是葡萄牙、西班牙,然後是荷蘭,再到英國。到19世紀初,英國成爲了全球最大的殖民國。殖民擴張一方面給歐洲國家提供了低廉的原材料,另一方面也提供了廣闊的市場。從1720年到1870年,英國進出口總額佔GDP的比重從19.0%上升到43.6%,荷蘭從82.0%上升到115.4%,法國從5.5%上升到23.6%[13]。特別是,英國對印度、中國的紡織品出口大幅增加。1600年,在英格蘭女王伊麗莎白一世授予的皇家許可狀下,東印度公司成立,壟斷了英國與印度的貿易,成爲英國殖民掠奪印度的機構。1793年至1813年間,好望角以東(主要出口到印度)的英國紡織品出口額從156英鎊躍升至108,824英鎊,增長了近700倍[14]。與中國方面,從十九世紀二十年代开始,英國對華的紡織品出口也开始從零不斷上升[15]。1840年之後英國對華的出口進一步增加。

信息技術革命

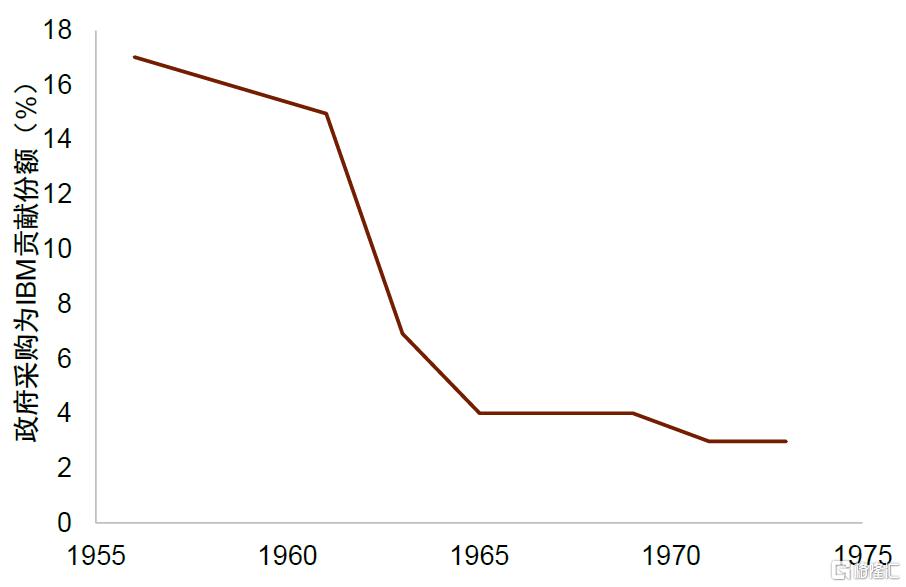

從微觀層面來看,信息技術革命开始於二战之後,政府是早期大客戶,不少創新企業早期的研發資金和客戶需求主要來自於政府。以半導體行業爲例,從20世紀50年代末到70年代初,美國國防部資助了近一半的半導體研發經費。同時,政府也是半導體行業最重要的早期客戶(圖表10)。1960年,美國半導體行業中50%的銷售額來自國防(圖表11)。

圖表10:美國政府早期爲IBM直接提供大量訂單

資料來源:Federal policy and the development of semiconductors, computer hardware, and computer software: a policy model for climate change R&D? (David C. Mowery, May 2011),中金公司研究部

圖表11:美國國防一度佔其半導體行業總需求的50%

資料來源:The international transfer of semiconductor technology through U.S.-based firms (William F. Finan, December 1975),中金公司研究部

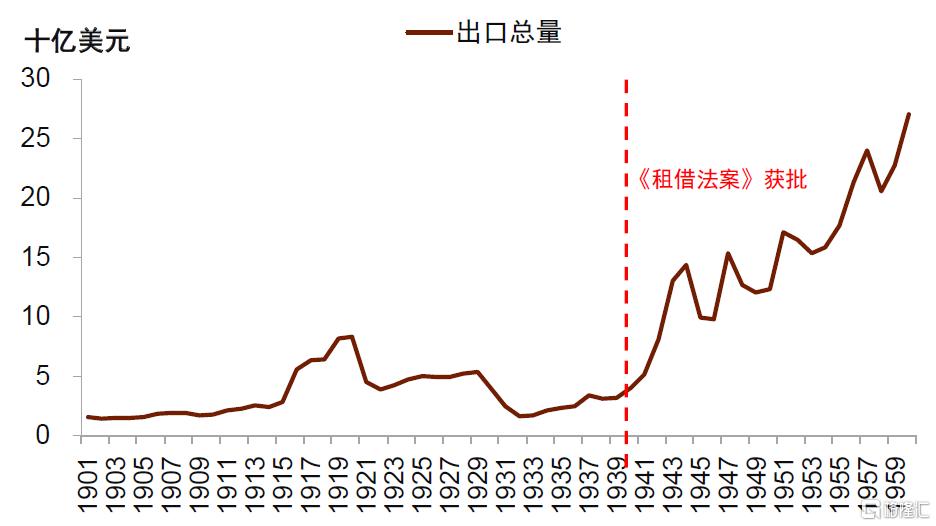

從宏觀來看,自二战期間到1970年左右,美國財政擴張,既創造外需又提升內需,給科技創新帶來了較強的需求。1939年後歐洲局勢動蕩,英國等參战國自己生產不足,隨着黃金儲備耗盡,逐漸無力償付外需訂單。針對歐洲盟國經濟狀況變差的情況,羅斯福政府通過了著名的《1941年租借法案》。在該法案下,美國政府可以將國內生產的裝備、工業品和糧食等以“租借”的方式提供給盟國[16]。這意味着盟國可以近乎無償的獲得大量美國產品,而這些產品均由美國聯邦政府向私人企業訂購。換句話說,美國聯邦財政事實上“托底”了盟國的外需。財政托底外需對於美國出口的刺激作用立竿見影,1941-1944年,美國出口總額相較1940年水平大幅提升(圖表12)。1942-1945年,聯邦政府基本赤字由1941年的不足100億美元迅速擴大到450億美元左右,基本赤字率由3%擴大至20%以上。

圖表12:《租借法案》提升美國出口

資料來源:HSUS,中金公司研究部

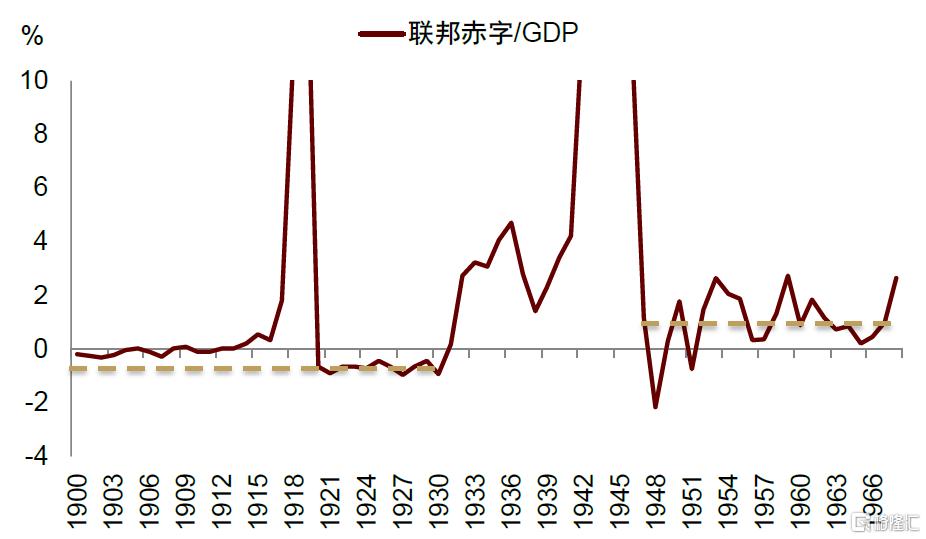

圖表13:1945年後美國財政赤字較1933年前系統性上升

資料來源:HSUS,中金公司研究部

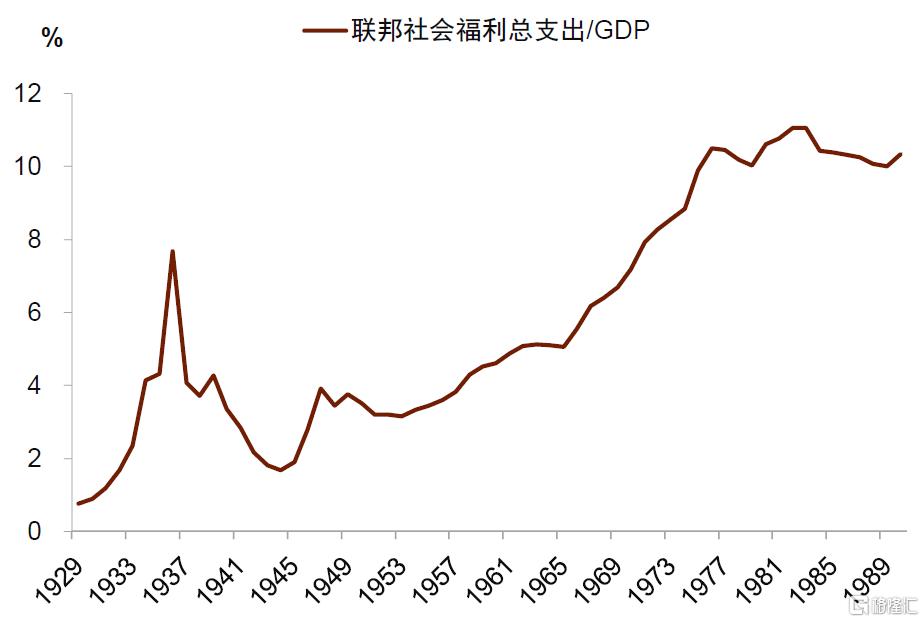

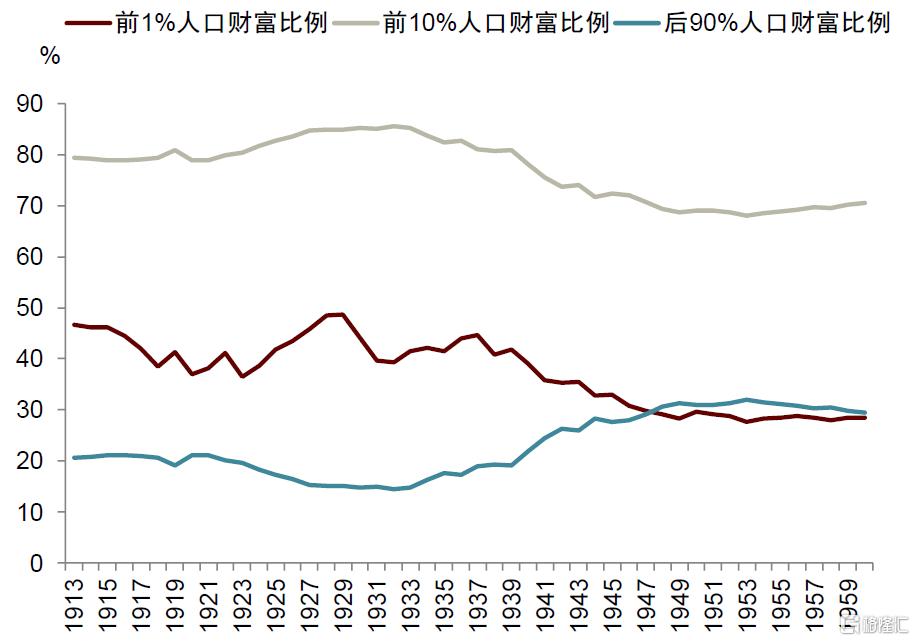

經歷了大蕭條和二战,美國的財政理念從平衡財政轉變爲功能財政,1950-1960年代財政赤字率較大蕭條前系統性提升(圖表13),支持了內需擴張。在結構上,財政對社會福利支出持續大幅增加,構建社會安全網托底內需。1964年,美國總統約翰遜提出了“偉大社會”構想,致力於消除貧困,提升教育、醫療、衛生水平[17]。在構建福利社會方面,美國財政在社會保障和居民收入保障方面持續加大投入,支撐居民消費信心。聯邦政府社會福利支出佔GDP比例從1945年1.9%持續上升至1955年的3.4%和1965年的5.1%(圖表14)。通過二次分配,美國財富分配情況得到顯著改善,後90%人口財富比例從20%提升至30%(圖表15)。低收入人群往往邊際消費意愿較高,這部分人的財富分配情況改善促進了消費需求的整體擴張。

圖表14:战後美國社會福利支出大幅增加

資料來源:HSUS,中金公司研究部

圖表15:战後美國財富分配改善

資料來源:HSUS,中金公司研究部

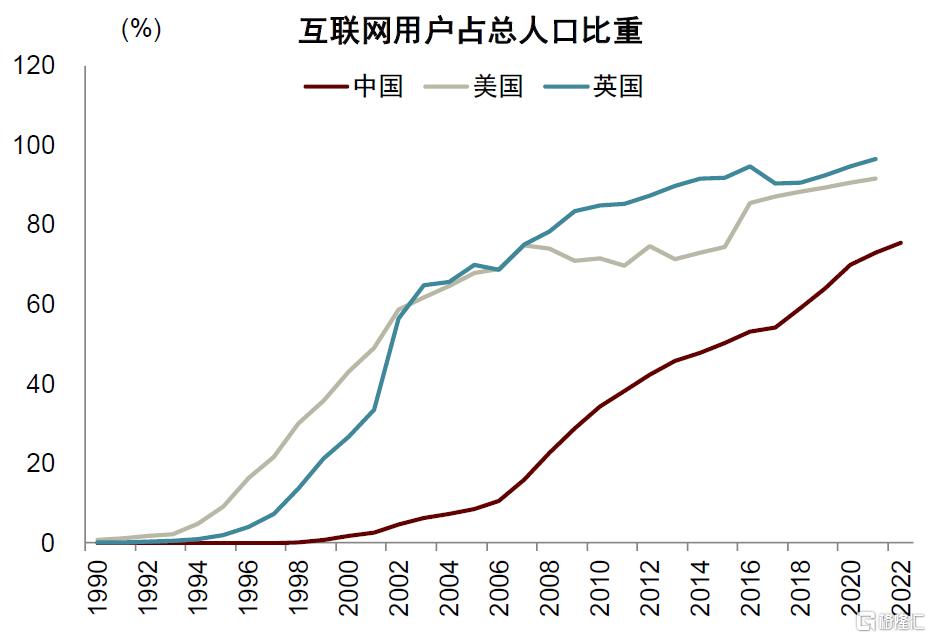

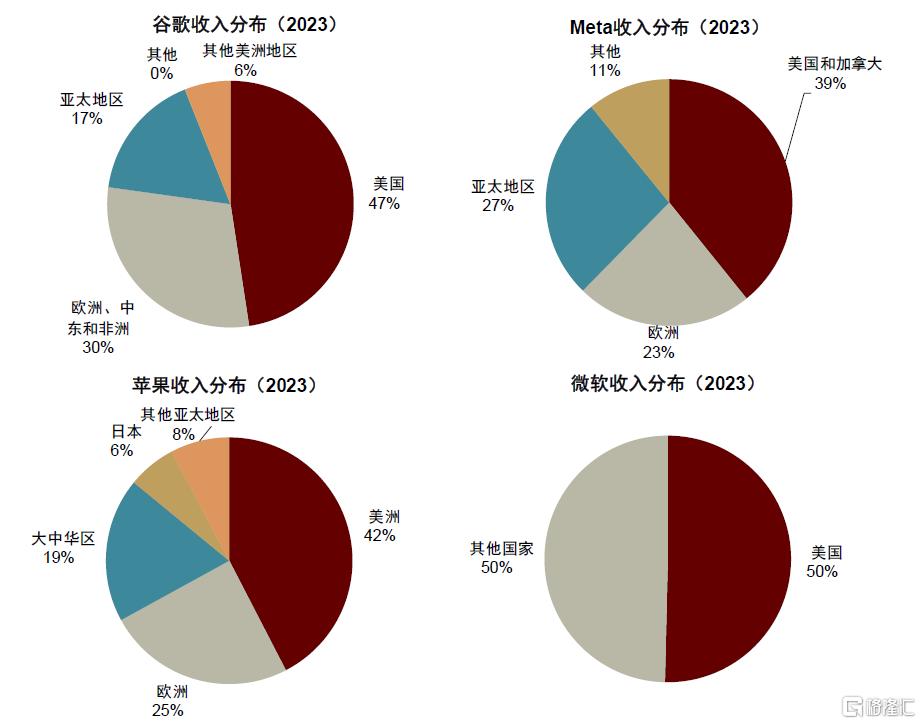

除了內需,全球化加速也支撐了信息技術革命。隨着個人計算機的普及,互聯網滲透率從20世紀90年代开始上升,全球相繼進入數字化時代(圖表16)。數字化時代的一個特點是具有網絡效應,即用戶越多,價值越大,從而產生頭部效應。美國企業具有先行優勢,建立起了網絡效應,爲全球提供服務。美國大型數字科技公司的需求不僅僅來自美國,而且來自全球(歐洲、亞洲等)。例如,谷歌在2023年53%的收入來自美國以外地區,Meta的61%收入來自美國和加拿大以外地區(圖表17)。

圖表16:互聯網用戶佔總人口比重上升

資料來源:iFinD,中金公司研究部

圖表17:美國大科技公司收入中一半以上來自外需

資料來源:iFinD,中金公司研究部

實際上,即使從微觀研究來看,也有觀點認爲,美國90年代ICT投資的繁榮,主要不是因爲計算機成本下降,更多是源於友好的總需求環境[18]。Gordon(2003)認爲,計算機價格下降30%,需求可能上升60%、30%,也可能不變,甚至下降30%[19]。從消費角度看,計算機價格下降、互聯網出現,使得用戶有更新電腦的需求,但這類需求可能體現爲結構性的需求,總需求並不一定擴張。從企業角度看,企業在ICT方面的投資增加,但並非所有的企業需求都增加。以零售業爲例,新企業和老企業ICT投資(如條形碼掃描)都增加了,但是只有新企業(如沃爾瑪)的需求增長了,而老企業的業績並未增加。爲什么同樣的ICT投資投入,卻產生了不一樣的效果?這說明除了ICT投入之外,還有其他因素會影響需求,如規模更大的企業,可以提供更多種類的商品可供選擇,而且有規模效應。Gordon(2003)認爲,從宏觀上看,主要是友好的總需求環境促進了美國90年代ICT投資繁榮。90年代的股市繁榮爲企業融資提供了條件;低通脹使得美聯儲保持低利率,寬松的貨幣政策環境降低了融資成本;全球化程度進一步上升,外需擴張也帶來新的需求。

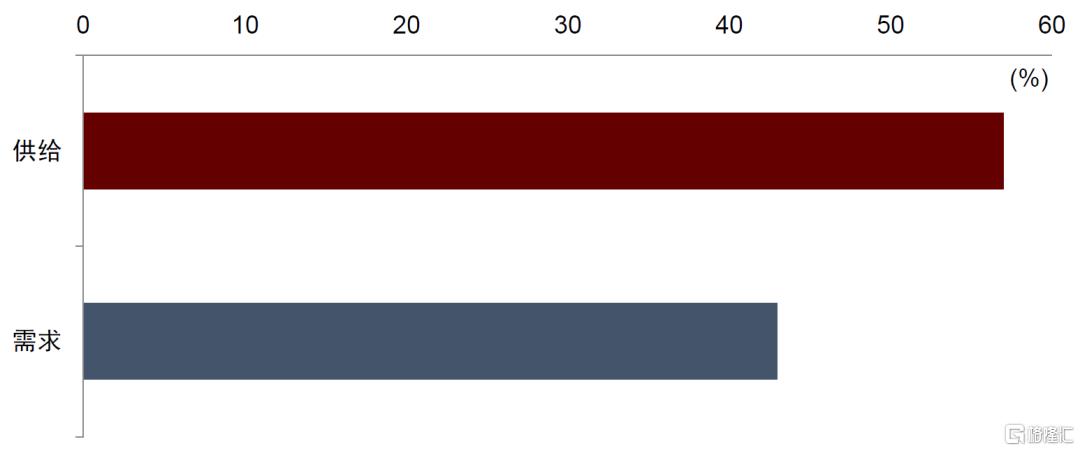

不少研究文獻也認爲需求是創新的來源。從引用最高的100篇與創新來源有關文獻來看,有56%認爲來源是供給,有44%認爲是需求(圖表18)。其中需求方面的因素包括新產品和市場營銷、需求和用戶偏好、服務系統創新、技術擴散和應用。

圖表18:不少文獻認爲需求是創新的來源

資料來源:Di Stefano, G., Gambardella, A., & Verona, G. (2012). Technology push and demand pull perspectives in innovation studies: Current findings and future research directions. Research policy, 41(8), 1283-1295.,中金公司研究部

美國大財政助力科技創新

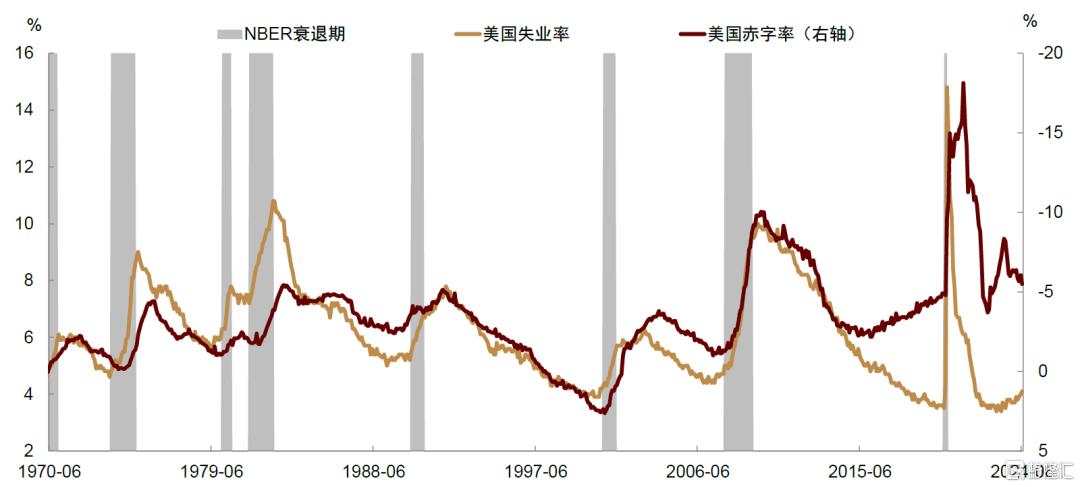

美國大財政重啓,給其新一輪科技創新創造了較強的需求。通常情況下,財政具有逆周期特徵,當經濟復蘇和失業率下降時,政府應該減少財政赤字。但自2016年以來,美國的財政政策呈現順周期特徵,失業率下降時,赤字率並沒有隨之下降(圖表19)。2017年的特朗普政府推出《減稅與就業法案》,2022年拜登政府的《通脹削減法案》與《科學與芯片法案》,從某種意義上講,美國財政思維又從平衡財政重新轉向了功能財政。疫情之後美國聯邦政府進行了大規模的財政刺激,2020年、2021年的財政赤字率分別達到15%和12%。

圖表19:美國從平衡財政重新轉向功能財政

資料來源:Haver,中金公司研究部

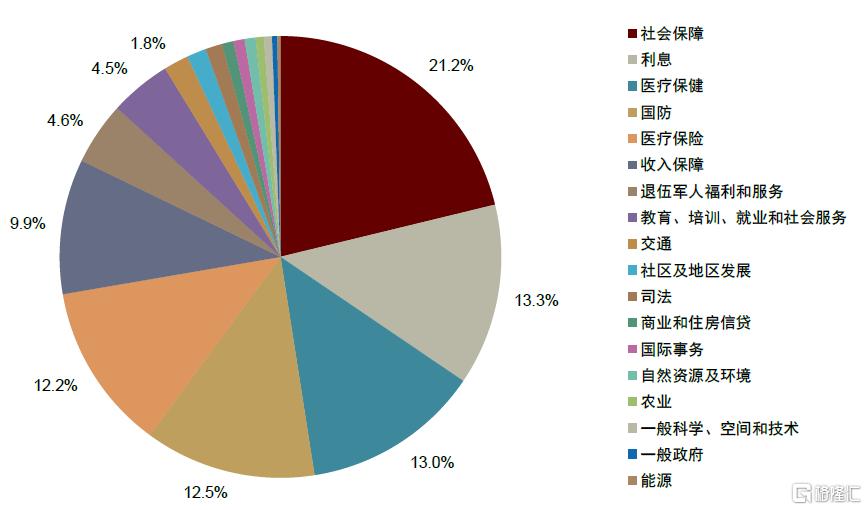

盡管2022年以來赤字率回落,但目前仍在6%左右,顯著高於疫情前水平。而且,可以看到美國的財政支出主要集中於社會保障、醫療保障方面,對於居民部門的需求擴張有積極作用(圖表20)。

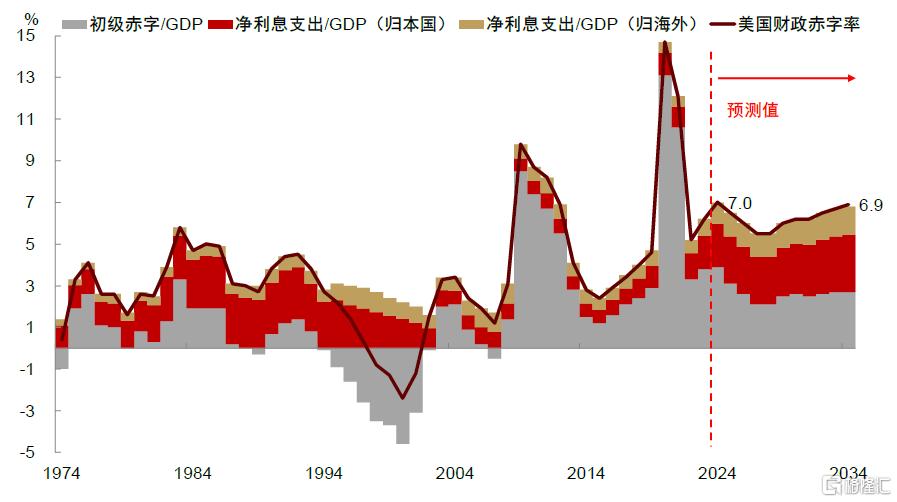

從資產負債表來看,財政擴張改善了私人部門資產負債表,有助於增強經濟韌性。與信貸不同,財政擴張增加私人部門淨資產,這些新增安全資產在加息周期中能給家庭帶來利息收入,使其償債壓力下降。信貸擴張帶來私人部門債務增長,當央行开始加息後,其債務償還負擔將上升。因此在加息周期的尾聲階段,私人部門往往面對較高的償債壓力。相比之下,財政擴張帶來政府部門債務增長,由於政府的債務對應私人部門的資產,這相當於爲私人部門提供了安全資產。當央行加息後,安全資產的利息上升,持有這些資產的居民和企業將從中獲得更高的回報。這有助於減輕加息帶來的償債壓力,也能降低私人部門債務違約風險,延長經濟周期擴張的時間。根據CBO預測,到2034年美國的赤字率將上升到6.9%。中金研究的測算表明,美國政府對本國的淨利息支出佔GDP的比重從2024年的2.1%上升到2034年的2.7%,使得私人部門的財富進一步增加(圖表21)。

圖表20:美國財政支出分解(2023)

資料來源:CEIC,中金公司研究部

圖表21:CBO預測未來10年美國財政赤字都比較高

資料來源:CBO,中金公司研究部

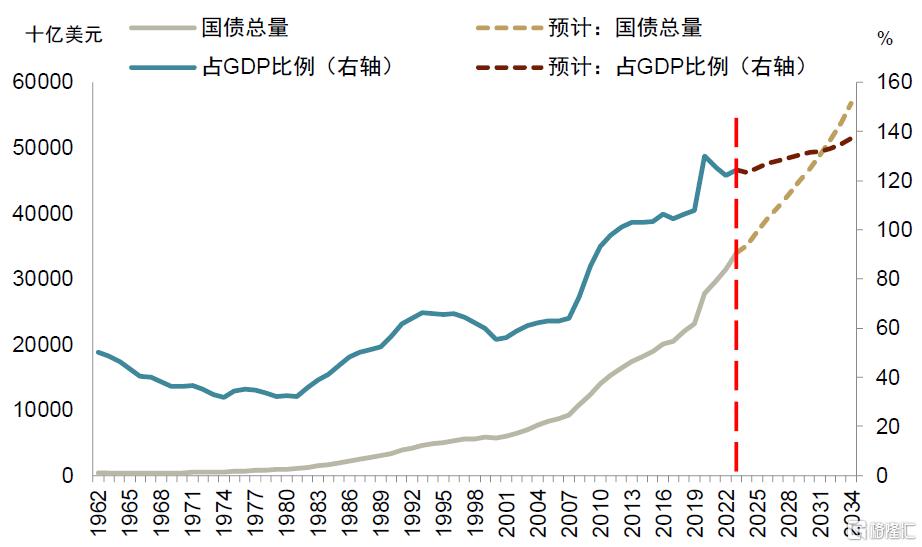

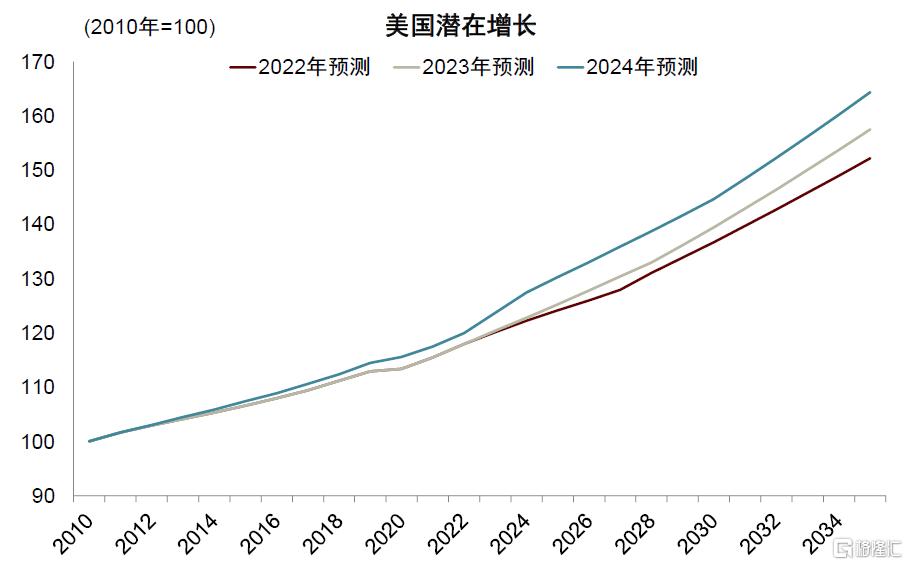

根據CBO預測,至2034年,美國聯邦政府債務總規模將達到57萬億美元(包括政府信托基金、Federal Financing Bank等聯邦附屬機構持有的債務),與GDP比例達到137%(圖表22)。從國際比較來看,美國的政府債務率低於日本、新加坡,高於英國、法國。根據IMF的《世界經濟展望》數據,2023年,美國聯邦政府債務與GDP的比例爲122%,日本爲252%,新加坡爲158%,英國爲101%,法國爲111%。如果去掉政府機構持有的聯邦政府債務,CBO預測美國聯邦政府債務與GDP之比將從目前的100%上升到2034年的120%。相比於債務率水平,政府債務可持續性更要看名義利率(r)和名義GDP增速(g)之間的關系(參見《》)。如果名義利率低於經濟增長,那么政府債務就不會爆發式增長,政府債務即可持續。2020年以來,美國財政擴張支持了經濟韌性,IMF預測的美國潛在增長數據不斷上調,這有助於增強其債務的可持續性(圖表23)。

圖表22:CBO預測10年後美國聯邦政府債務可能達到GDP的137%

資料來源:CBO,中金公司研究部

圖表23:IMF多次上調美國潛在增長預測

資料來源:CBO,中金公司研究部

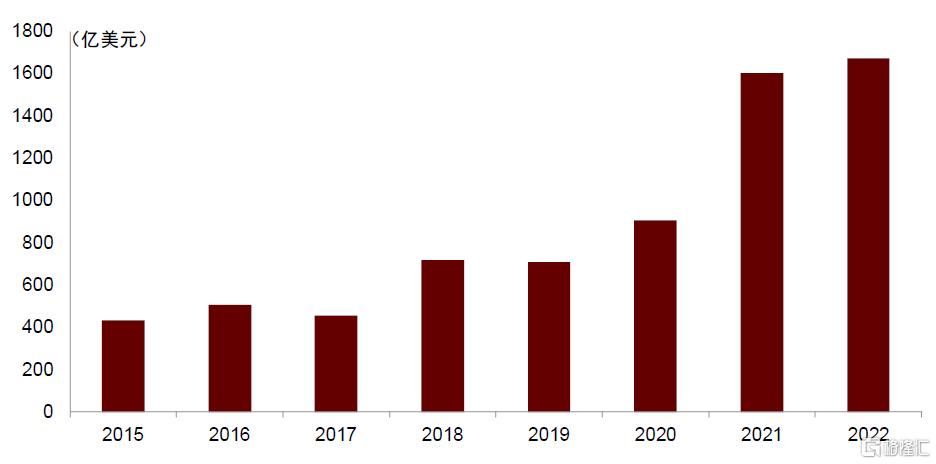

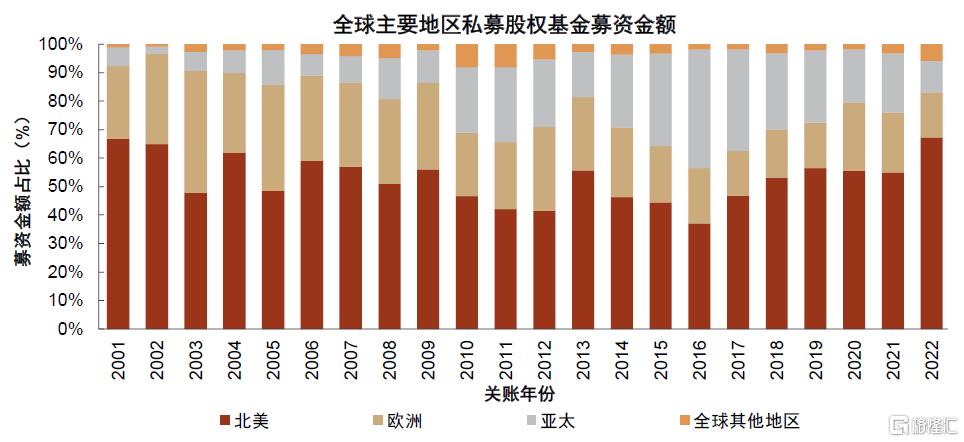

較強的總需求環境也爲美國一級市場融資創造了條件。相比於二級市場,一級市場更加接近早期的創新項目,這些項目產生突破式創新的可能性更大,同時風險也更大。美國在2020年實施的寬松財政和貨幣政策推動了美國風投募資額在2020年至2022年間的進一步增長(圖表24)。從私募股權基金募資額分布來看,北美地區的佔比在2020年之後進一步上升,而亞太地區份額進一步下降(圖表25)。

圖表24:美國風投募資金額2021年快速上升

注:此處爲PitchBook於2023年統計的中美各年度的VC募資金額。資料來源:PitchBook,中金研究院,中金公司研究部

圖表25:美國私募基金募資規模在全球佔比上升

資料來源:Preqin,中金公司研究部

從供給端來看,數據的生產難度可能影響AI科技發展的方向。雖然自OpenAI 2022年發布ChatGPT以來,大語言模型表現出了一定的潛力,但是大語言模型對外部高質量數據的依賴,也限制了其能力。大語言模型所使用的數據量已經從GB級別增長到TB(1TB=1024GB)級別。截至2024年3月,大語言模型使用的詞元數量已達到40萬億級別[20]。而且,對於大語言模型訓練,不僅需要一般的數據,高質量數據更不可或缺。

高質量的數據一般具有完整性、一致性、有效性、准確性、及時性,是更加結構化,有邏輯性的數據,如書籍、報告等。與之對比,一些文本數據相對結構松散,邏輯性不強,質量相對偏低,如沒有經過嚴格篩選的社交媒體對話數據。高質量數據可以更好的模擬客觀世界,使模型預測的分布更加接近真實世界的數據分布,從而提升模型的效果。而使用低質量的數據會產生“垃圾進,垃圾出”(garbage in,garbage out)的效果,對於模型能力沒有提升,反而可能有害。目前,大語言模型所使用的高質量數據主要來自於維基百科、書籍、期刊、代碼、以及互聯網爬蟲等,其本身難以產生訓練所需要的數據。

有研究顯示,用於大模型訓練的高質量數據可能在不久的將來就被用盡。GPT-3.5訓練所使用的詞元數爲3000億,與高質量文本數據總量(9萬億)只相差一個數量級,而人工智能訓練所使用的數據呈指數級上漲,使得可用的數據很快顯現不足。比如,根據研究機構Epoch的Pablo Villalobos等人的測算,全球的高質量語料在2026年前將用盡,其他的相對低質量的數據在2030~2050年也將用盡,視覺文件在2030~2060年間可能用盡(圖表26)。

因此,對於大語言模型來說,高質量數據可能成爲其發展的一個瓶頸。相比於大模型,自動駕駛、機器人等技術創新能夠自己生成數據,對外部數據的依賴較少,數據不容易成爲瓶頸,可能在成爲科技革命方面更有潛力。

圖表26:高質量數據不足問題比較突出

資料來源:Villalobos, P., Sevilla, J., Heim, L., Besiroglu, T., Hobbhahn, M. and Ho, A., Will we run out of data? an analysis of the limits of scaling datasets in machine learning., 2022.,中金公司研究部

對於中國來說,規模經濟優勢支撐追趕式創新。從應用的角度來看,中國具有規模優勢。在面向普通用戶服務層面,中國人口數量多,AI產業化潛在需求廣闊。在面向企業用戶服務層面,中國的工業體系完整,可爲產業AI化提供豐富的應用場景。發揮好中國的規模優勢需要公共政策營造有利於創新的宏觀環境,比如活躍資本市場、建立有效的數字經濟治理機制和公共基礎設施等。

但需要強調的是,科技創新與消費並非割裂,因爲創新與生產終究是要滿足消費,而消費又反過來引導創新。規模經濟有利於發揮存量需求優勢,但在內生需求疲弱的情況下,增量需求依賴於財政支撐。因此,財政擴張不僅僅有利於短期經濟增長,對潛在增長意義深遠,因爲創新的持續性依賴於市場的廣泛應用。需求的意義超越短期,財政擴張意義重大。

注:本文摘自中金研究於2024年8月27日已經發布的《需求引領科技革命》,分析師:張文朗 S0080520080009 ;黃亞東 S0080523070016 ;周彭 S0080521070001 ;呂毅韜 S0080124050005;範理S0080123120031