中金:供需改善與成本支撐有望帶動鋰板塊反彈

我們認爲,需求旺季和供給減產有望帶動短期鋰供需的邊際改善,疊加當前價位以下具有成本曲线中部澳礦的有力支撐,帶動鋰板塊整體估值修復。

摘要

短期看,我們認爲前期鋰業公司股價跟隨鋰價持續下跌,當前鋰板塊估值或已經較爲充分的反映鋰價下行預期,供需改善與成本支撐有望帶動鋰板塊估值修復。

需求旺季疊加減產預期,供需有望出現邊際改善。一是國內電池生產具有較爲明顯的季節性特徵,進入旺季下遊排產恢復帶動鋰鹽採購需求增加,鋰鹽需求端迎來邊際改善。二是上遊礦端和中遊鋰鹽端均存在減量預期,我們預計在鋰價下行壓力下礦山的減產或將逐步开始。這在澳洲精礦出口數據中已經得到初步印證,2024年7月澳洲黑德蘭港鋰精礦出口量9.3萬噸,環比-55%,礦山減產可能導致冶煉廠難以將鋰價下行壓力向成本端傳導,帶來冶煉廠更大規模、更廣泛的減產。三是我們認爲海外鹽湖企業在市場價格偏弱的時候更加傾向於放緩銷售並留作庫存,具有較強的控貨挺價能力,而國內青海鹽湖企業隨着氣溫降低產能利用率或逐步降低。

邊際成本曲线向平坦化發展,鋰價迎來密集成本支撐。年初至今,鋰價持續下行,經營壓力下降本增效成爲鋰業公司的經營主线。我們觀察到邊際成本曲线偏右側的生產商降本明顯,其根源是對價格高位時期成本控制偏粗放的修復,偏左側的生產商成本下降幅度有限,全球鋰行業邊際成本曲线正在向平坦化發展。我們認爲,若鋰價進一步下跌可能導致更大幅度和更廣泛的礦山減產甚至停產,當前價格已經具有較強的成本支撐。

長期看,全球鋰供需偏過剩的格局並未迎來反轉。由於在價格高位時期鋰業公司投入了過量的資本开支,而全球新能源汽車銷量增長趨勢性放緩,導致未來全球可釋放的鋰資源供給相對需求而言仍然相當富裕。考慮到本輪周期多數企業財務狀況更爲穩健,供給出清的過程或體現出更爲明顯的粘性,長期鋰供需偏過剩的格局仍需要較長時間消化,我們認爲遠期的供需過剩有望隨着資本开支放緩、在產項目減停產和需求增長逐步緩解。

風險

終端電車需求不及預期;旺季排產增長不及預期;供給減產力度偏弱。

鋰價回顧:

爲什么在下行趨勢中有明顯的震蕩特徵?

關於本輪周期鋰價震蕩特徵的三點觀察。2023年至今,國內鋰鹽價格趨勢持續下行但是呈現出更加明顯的震蕩特徵,符合我們前期對於鋰價有望進入震蕩下行的“磨底期”的判斷,但是這與歷史上的鋰價走勢有較大差異,自從2015年新能源汽車滲透率加速提升开始,鋰價周期的波動往往是單邊上漲或下跌的趨勢,期間鮮有調整。我們認爲,更加明顯的震蕩特徵或成爲未來鋰價的“新常態”,在此補充幾點觀察以分析形成上述變化的可能原因:

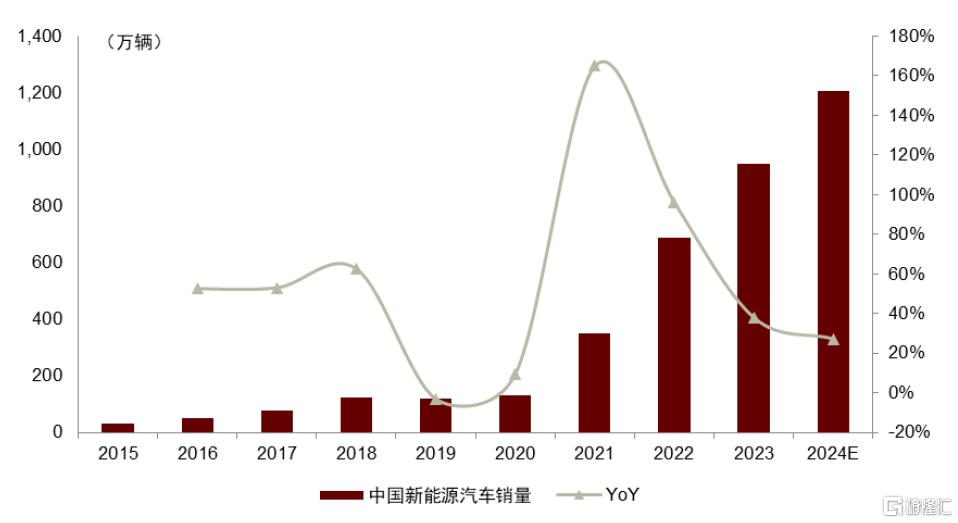

一是本輪周期國內新能源汽車需求更具韌性。根據中汽協,2018-2020年國內新能源汽車銷量同比增速分別爲+62%、-3%、+10%,期間,2019年受到補貼退坡影響甚至出現負增長,2020年更是受到新冠疫情的衝擊。2023年至今,雖然海外電車市場表現偏弱,但是國內新能源汽車市場受到電車降價、熱銷車型推出和以舊換新政策刺激對需求形成支撐,2023年國內新能源汽車銷量同比增速爲+37%,2024年1-7月國內新能源汽車累計銷量爲593萬輛,同比+31%,這意味着終端需求仍然維持在較高的增長中樞,因此需求端的波動主要來自下遊企業更短周期的庫存調整。

二是在供給過剩主導的降價趨勢下礦山和冶煉廠主動減停產對價格形成支撐。我們觀察到大型資源企業在價格未觸及到成本時就开始減產或控制銷售,避免對市場價格進一步的擠壓,而當市場回暖後恢復產銷節奏。冶煉廠普遍面臨庫存成本高位與精礦價格低位的錯配,當盈利虧損時往往一致性減產,短期形成了冶煉成本對價格的支撐,但是在盈利改善時冶煉企業的產能利用率也會較快恢復。

三是成本曲线右側加入靈活的高成本供給。部分高成本的雲母資源和鋰輝石資源加入市場後使成本曲线右側更加陡峭,與冶煉廠類似,高成本資源在年初低價環境下多數選擇減產或停產對價格形成支撐,但是當盈利能力恢復時多數高成本產能仍可以較爲靈活的恢復生產,這共同強化了短期價格的震蕩特徵。

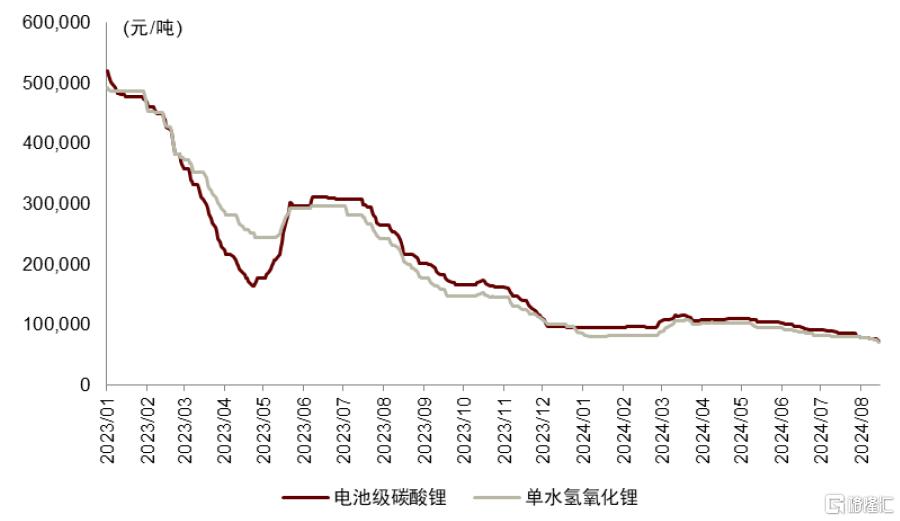

圖表1:2023年至今的碳酸鋰和氫氧化鋰價格

資料來源:亞洲金屬網,中金公司研究部

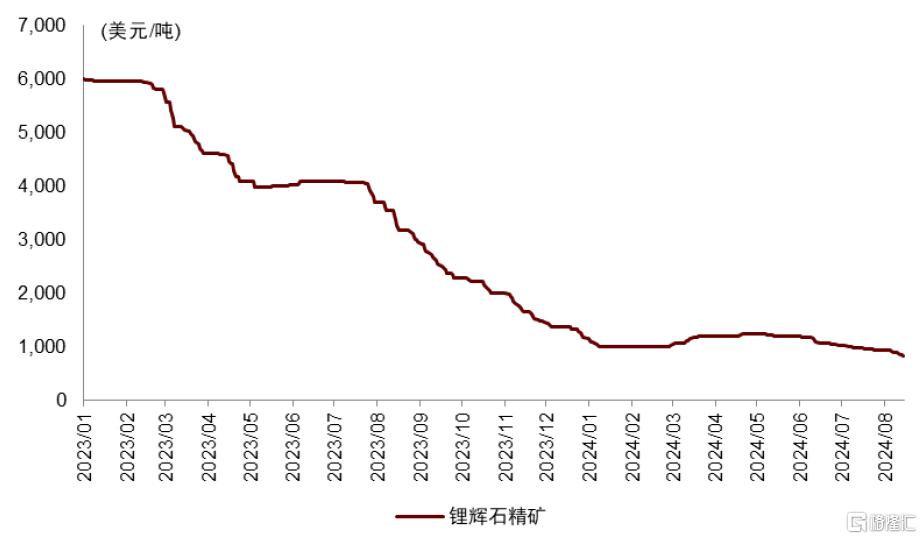

圖表2:2023年至今的鋰輝石價格

資料來源:亞洲金屬網,中金公司研究部

圖表3:2015-2024E的國內新能源汽車銷量及同比

資料來源:中汽協,中金公司研究部

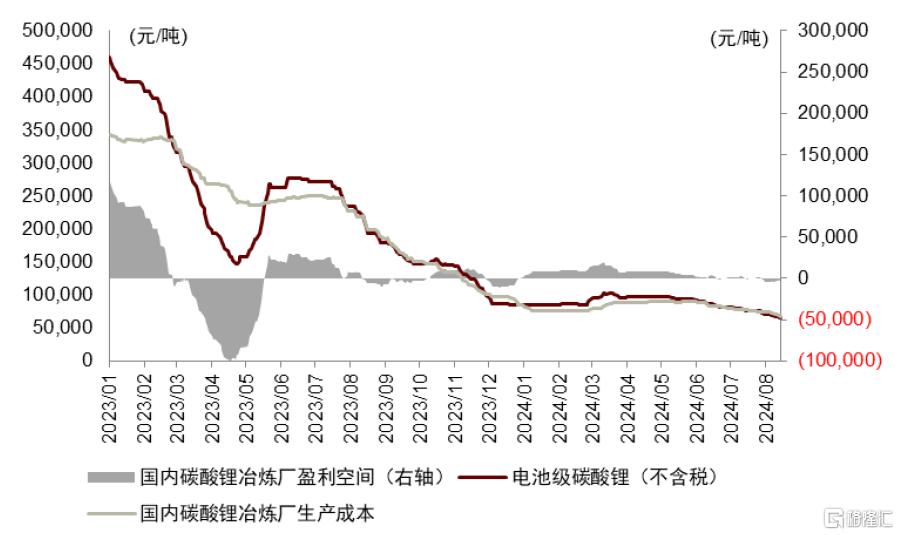

圖表4:2023年至今的冶煉廠盈利空間測算

資料來源:亞洲金屬網,中金公司研究部

核心邏輯:供需改善與成本支撐有望帶動鋰板塊反彈

供需改善:需求旺季疊加減產預期,供需有望出現邊際改善

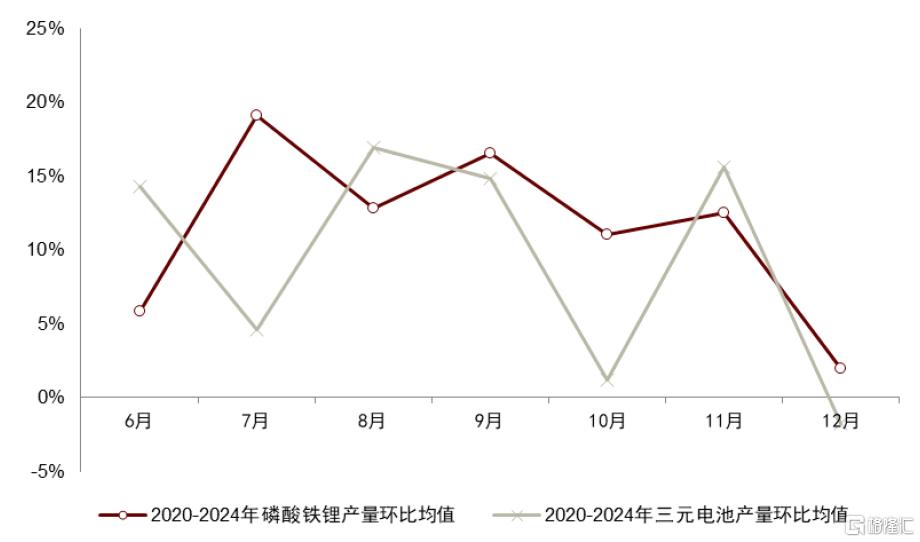

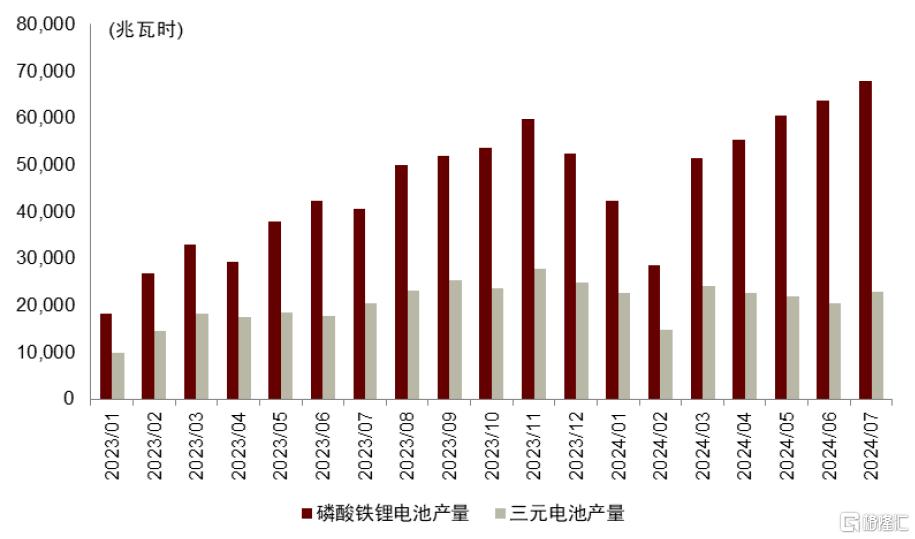

一是從需求端看,進入旺季下遊排產有望持續恢復,帶動鋰鹽採購需求增加。受到終端新能源汽車銷售季節性影響,國內電池生產也具有較爲明顯的季節性特徵,電池排產旺季往往最早從7月开始並到11月結束,期間電池企業產量維持較高環比增速,帶動對於上遊鋰鹽原材料需求持續增加。從2023年7月的數據看,國內磷酸鐵鋰電池和三元電池產量分別爲68.5GWh和23.0GWh,環比分別+8%和+12%。我們認爲,以舊換新政策力度提升有望刺激終端新能源汽車銷售增長,進入旺季後帶動下遊動力電池企業排產持續恢復,儲能電池景氣度回升也將對需求形成支撐,鋰鹽需求端有望迎來邊際改善。

圖表5:下遊電池排產具有較爲明顯的季節性

資料來源:中國汽車動力電池產業創新聯盟,中金公司研究部

圖表6:2023年至今國內磷酸鐵鋰和三元電池產量

資料來源:中國汽車動力電池產業創新聯盟,中金公司研究部

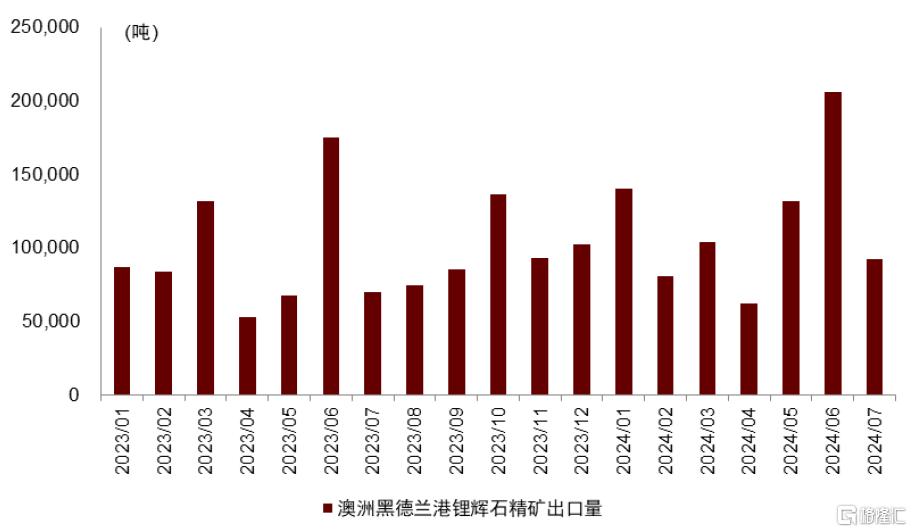

二是從礦石提鋰供給看,上遊礦端存在減量預期,中遊冶煉端減產或將支撐價格。資源方面,2024年隨着新增產能的釋放上遊鋰礦端的過剩愈加明顯,帶動鋰精礦價格跟隨鋰鹽價格持續下行,甚至下跌幅度略大於鋰鹽端,截至2024年8月16日,鋰精礦價格和碳酸鋰價格從年內高點分別下跌37%和33%。我們認爲,在鋰價下行壓力下礦山的減產或將逐步开始,這在澳洲精礦出口數據中已經得到初步印證,2024年7月澳洲黑德蘭港鋰精礦出口量9.3萬噸,環比-55%,而部分成本偏高的礦山的減量或將更爲明顯,江西高成本雲母礦的潛在減停產可能帶來下遊材料企業的客供減少。

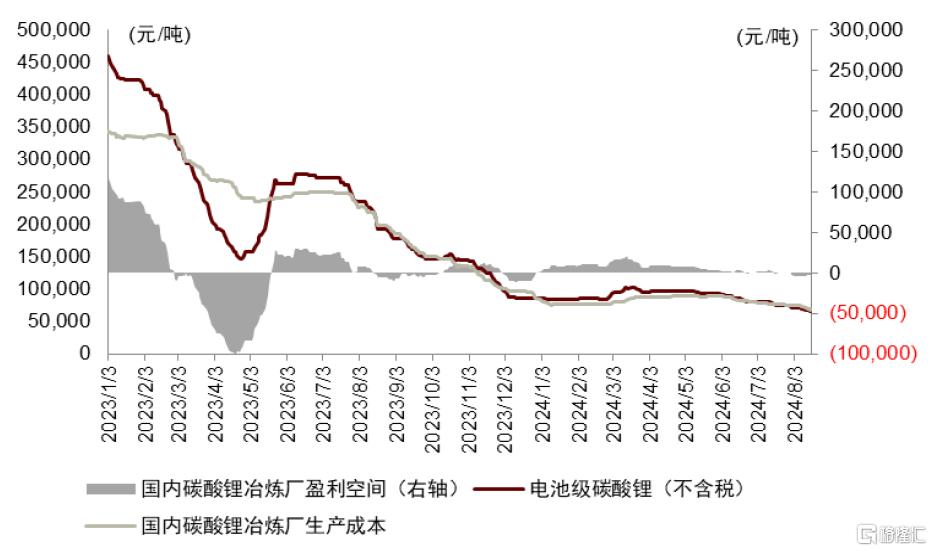

冶煉方面,我們認爲礦山減產可能導致冶煉廠難以將鋰價下行壓力向成本端傳導,而盈利受損或將帶來冶煉廠更大規模、更廣泛的減產,冶煉企業的生產成本將對短期鋰鹽價格形成支撐,根據我們測算,當前外購精礦冶煉廠的不含稅生產成本約6.8萬元/噸,銷售每噸碳酸鋰的毛利虧損約0.3萬元。

圖表7:澳洲黑德蘭港精礦出口量

資料來源:PPA,中金公司研究部

圖表8:冶煉廠生產成本作爲鋰鹽價格的短期支撐

資料來源:亞洲金屬網,中金公司研究部

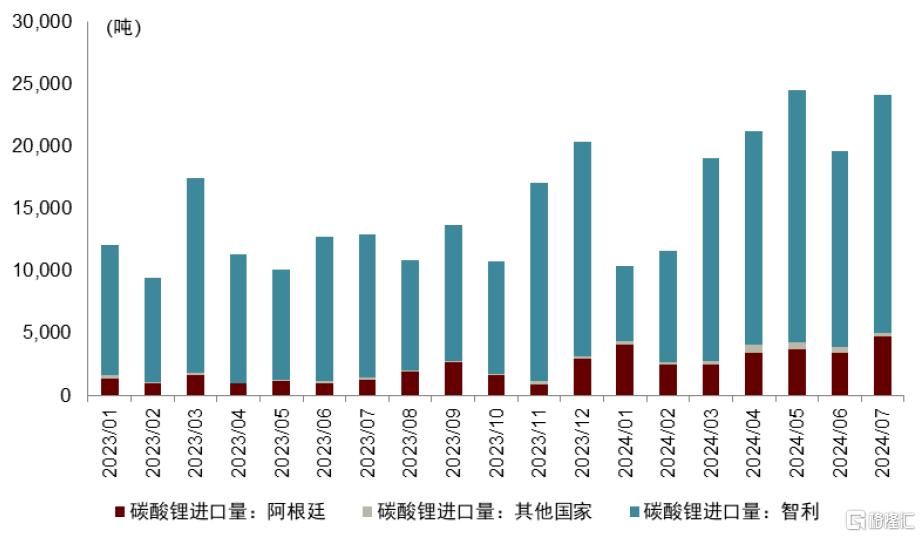

三是從鹽湖提鋰供給看,海外鹽湖控貨挺價能力較強,國內鹽湖生產旺季已過。海外鹽湖方面,國內進口碳酸鋰供給以智利爲主,2024年,而智利SQM是向中國出口碳酸鋰的主要生產商。我們認爲,SQM作爲全球領先的碳酸鋰生產商具有較強的控貨挺價能力,從其銷售節奏可以觀察到公司在市場價格偏強的時候加大銷售的放量力度,在市場價格偏弱的時候更加傾向於放緩銷售並留作庫存,我們預計由於鋰價下行後續國內來自智利的碳酸鋰進口或有所減少。

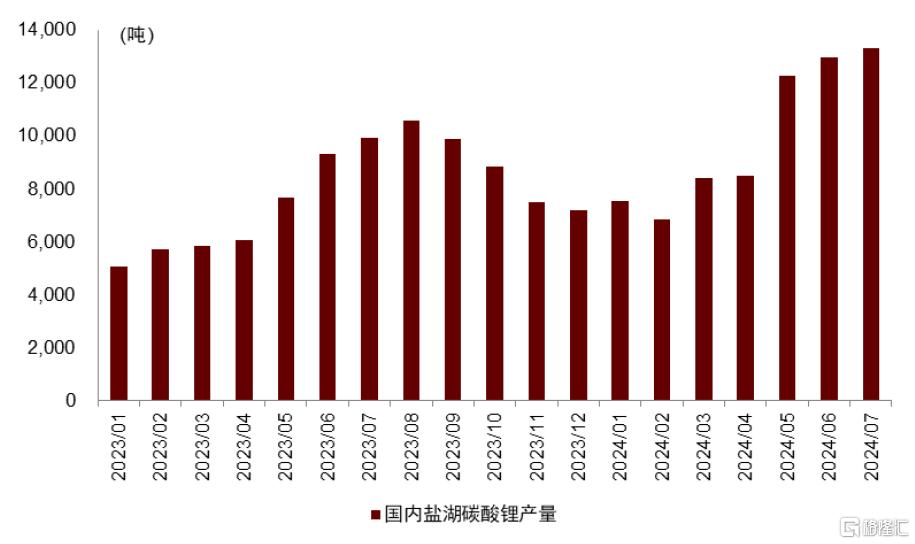

國內鹽湖方面,國內青海的鹽湖碳酸鋰在夏季溫度較高時是生產的旺季,2023年的鹽湖碳酸鋰產量高點爲8月份,之後氣溫下降產能利用率降低,2024年7月國內碳酸鋰產量爲1.33萬噸,環比+2%,我們預計後續國內鹽湖的碳酸鋰供給也有望迎來季節性減少。

圖表9:2023年至今國內碳酸鋰進口量

資料來源:海關總署,中金公司研究部

圖表10:2023年至今國內以鹽湖爲原料的碳酸鋰產量

資料來源:SMM,中金公司研究部

成本支撐:降本增效成爲行業主线,鋰輝石成本提供有力支撐

鋰價下行背景下生產商降本增效,成本曲线正在變得更加平坦。年初至今鋰價持續下行,成本曲线偏右側的生產商盈利受損代表本輪周期鋰行業整體高利潤的時期已經結束,經營壓力下降本增效成爲鋰業公司的經營主线,這對成本曲线的影響主要體現在三個方面:

一是成本曲线偏右側的項目降本明顯,以江西雲母、非洲礦山以及部分高成本澳礦爲主,降本源於對價格高位時期對成本控制偏粗放的修復,壓降能源、輔料、人工、運輸等主要項目的成本,以及通過提升入選礦石品位、優化採選冶工藝等方式進行精細化管理。

二是成本曲线偏中部的項目生產成本下降幅度較小,以智利鹽湖和部分澳礦爲主,但是鋰價下行帶來權益金成本的降低,計入權益金後的成本具有較爲明顯的下降。

三是成本曲线偏左側的項目生產成本下降幅度有限,以國內鹽湖、阿根廷鹽湖爲主,雖然成本曲线偏左側的企業同樣推出降本措施以應對行業變化,但是整體工藝進一步降本空間有限,部分項目受到資源稅變化、通貨膨脹等因素影響成本擡升。

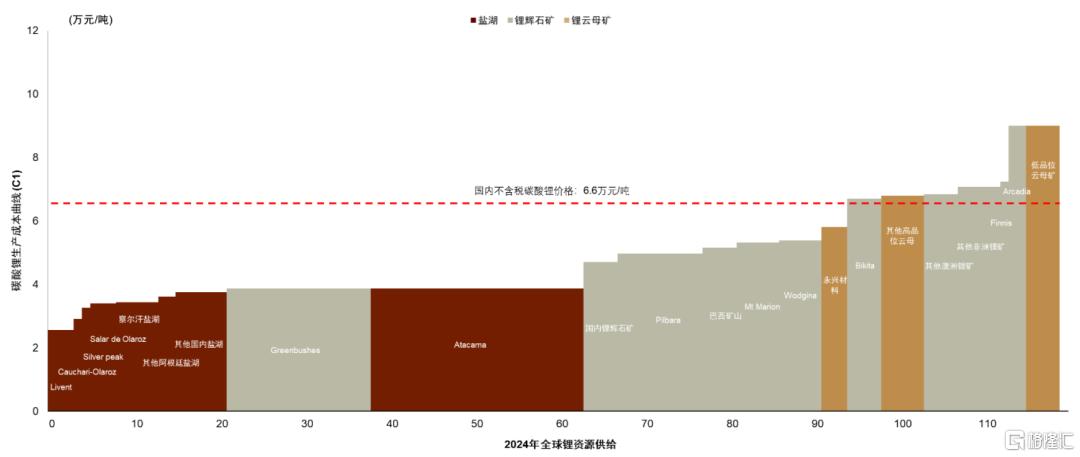

鋰價已經降至現金成本曲线的75分位,當前價格具有較強成本支撐。我們的測算表明,當前價格已經降至現金成本曲线的75分位,已經接近多數澳洲鋰輝石礦山的生產成本。截至2024年8月22日,國內電池級碳酸鋰含稅價格爲7.5萬元/噸,不含稅價格爲6.6萬元/噸。

從完全成本的口徑看,若考慮企業的經營費用和稅費,部分生產商已經處於虧損狀態或接近盈虧平衡,我們觀察到這已經對企業的財務狀況產生較爲直接的影響,並較爲廣泛的導致國內和海外鋰業公司推遲或削減資本开支。從現金成本的口徑看,若鋰價進一步下跌或更長時間維持當前價格,我們認爲可能導致更大幅度和更廣泛的礦山減產甚至停產,因此當前價格已經具有較強的成本支撐。

圖表11:2024年全球鋰資源現金成本曲线

注:1)國內碳酸鋰價格採用2024年8月23日現貨價格數據;2)權益金成本採用碳酸鋰價格10萬元/噸,鋰精礦價格850美元/噸;3)單噸碳酸鋰的匯兌損益按照2024年上半年的實際值計算

資料來源:公司公告,中金公司研究部

估值修復:供需改善疊加成本支撐,鋰板塊有望迎來反彈行情

短期看,供需改善與成本支撐有望帶動鋰板塊估值修復。一是前期鋰業公司股價跟隨鋰價持續下跌,我們認爲當前鋰板塊估值或已經較爲充分的反映鋰價下行預期,進入旺季後下遊需求改善和供給減產有望帶來行業供需的邊際改善,帶動市場預期的修復。二是當前鋰鹽價格已經跌至現金成本曲线的75分位,若鋰價進一步下跌可能導致部分成本偏高、財務狀況偏弱的鋰礦生產商停產甚至破產,從歷史經驗看供給出清往往是鋰板塊股價見底的主要標志,潛在的礦山停產或對股價形成支撐。

在此背景下,擁有優質資源的龍頭企業和具有多元化主業支撐的企業有望憑借低成本和穩健的財務表現體現出較強的抗風險能力,在行業出清階段更容易維持穩健運營和逆周期整合資源。

長期看,全球鋰供需偏過剩的格局並未迎來反轉。由於在價格高位時期鋰業公司投入了過量的資本开支,而全球新能源汽車銷量增長趨勢性放緩,導致未來全球可釋放的鋰資源供給相對需求而言仍然相當富裕。考慮到本輪周期多數企業財務狀況更爲穩健,供給出清的過程或體現出更爲明顯的粘性,長期鋰供需偏過剩的格局仍需要較長時間消化,遠期的供需過剩會隨着資本开支放緩、在產項目減停產和需求增長逐步緩解。

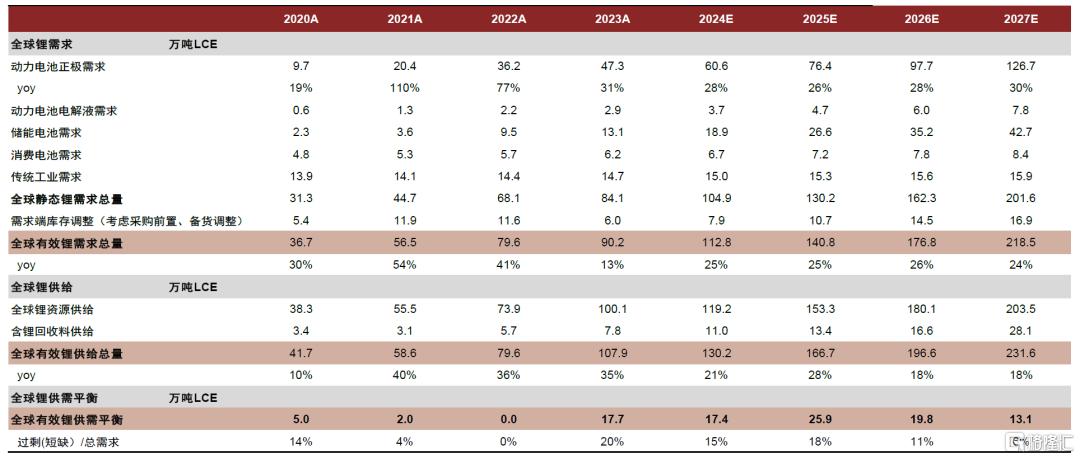

考慮到價格下降帶來供給減產的影響,我們預計2024-2027年全球鋰供需平衡分別爲+17.4萬噸LCE、+25.9萬噸LCE、+19.8萬噸LCE、+13.1萬噸LCE,對應總需求的比例分別爲+15%、+18%、+11%、+6%。

圖表12:2024-2027年全球鋰供需平衡預測

資料來源:中汽協,MarkLines,公司公告,中金公司研究部

本文摘自中金公司2024年8月27日已經發布的《哲鋰系列之五:供需改善與成本支撐有望帶動鋰板塊反彈》

張家銘 分析員 SAC 執證編號:S0080523040007 SFC CE Ref:BTM452

齊丁 分析員 SAC 執證編號:S0080521040002 SFC CE Ref:BRF842

陳彥,CFA 分析員 SAC 執證編號:S0080515060002 SFC CE Ref:ALZ159