中金:美國設備投資周期重啓的資產含義

7月以來,勞動力市場、制造業PMI等基本面數據偏弱,引發市場對美國經濟下行的擔憂,市場定價美聯儲將大幅降息。鮑威爾在Jackson Hole會議中傳遞出9月或开啓降息的信號後[1],CME Fedwatch顯示市場預計截至明年9月利率將下行200個基點[2]。但我們重申,美國經濟需求端韌性較強,疊加財政三季度再次發力,衰退的概率較低,降息更可能呈現謹慎微調、循序漸進的風格,即預防式淺降息。

事實上,美國投資周期近期已有觸底回升跡象,結構上設備投資接棒制造業營建投資拉動私人固定資產投資周期繼續向上,支撐我們對制造業、庫存、資本开支等實體周期繼續上行的判斷。我們提示,隨着降息落地,降息預期充分甚至過度定價,長端利率繼續下行的空間已經不大,對分母端的利好效果或將有限,而美國新一輪設備投資周期的开啓,以及更廣泛的需求回暖,將更利好分子端、提升順周期資產的投資價值,並拉動國內的相關出口板塊。

美國設備投資重啓的經濟含義

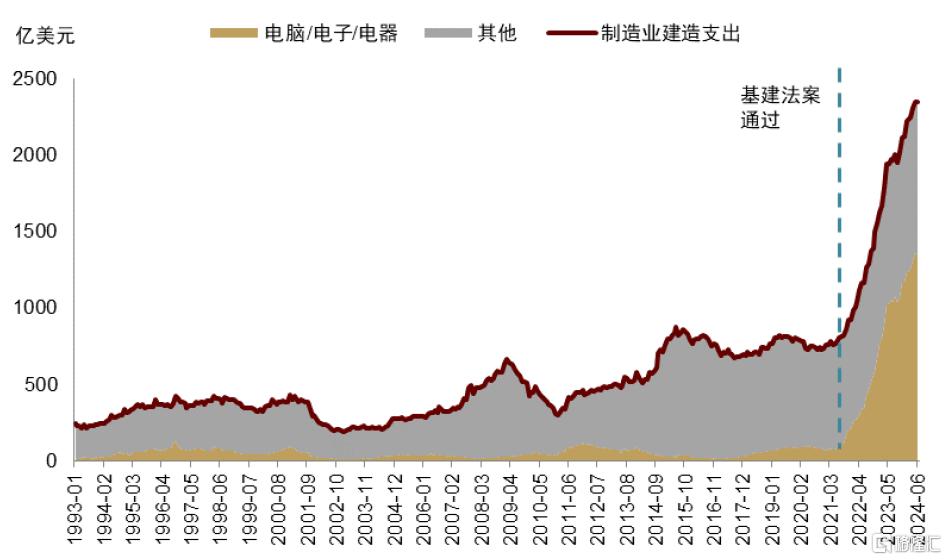

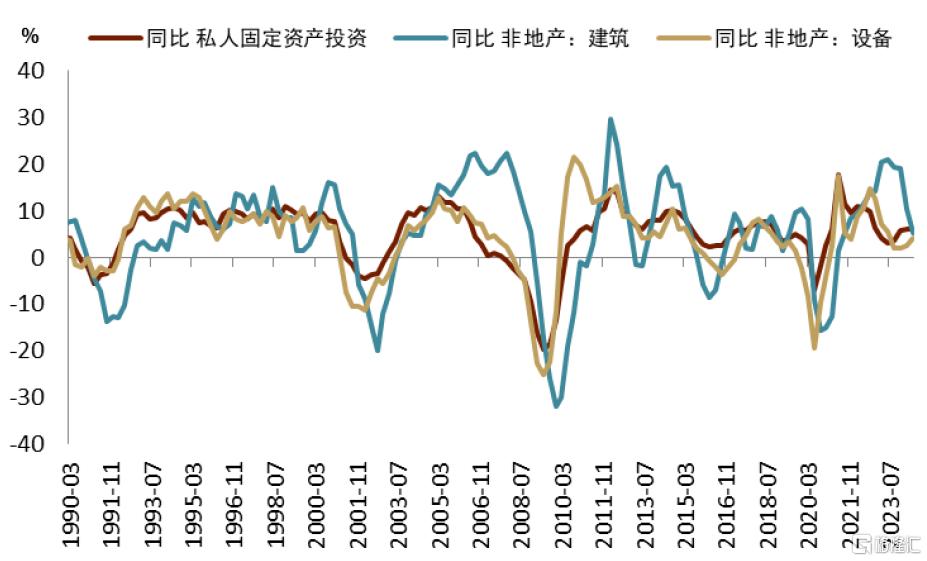

美國私人部門投資周期在2023年三季度觸底,但主要受地產和非地產建築(structure)投資的支撐,主要反映地產市場的結構性供給不足和產業政策對再工業化(圖表1)的推動。而年初以來,設備(equipment)投資亦觸底反彈(圖表2)。設備投資佔到私人部門總投資的約30%[3],周期开啓本身對經濟增長起到支撐作用(對二季度GDP環比年化增速貢獻0.55個百分點)。進一步的,我們認爲設備投資的回暖帶來了超越投資周期本身的實體含義。

圖表1:拜登政府產業政策刺激制造業建築投資大增

資料來源:Haver,中金公司研究部

圖表2:設備投資接棒建築投資拉動資本开支周期繼續上行

資料來源:Bloomberg,中金公司研究部

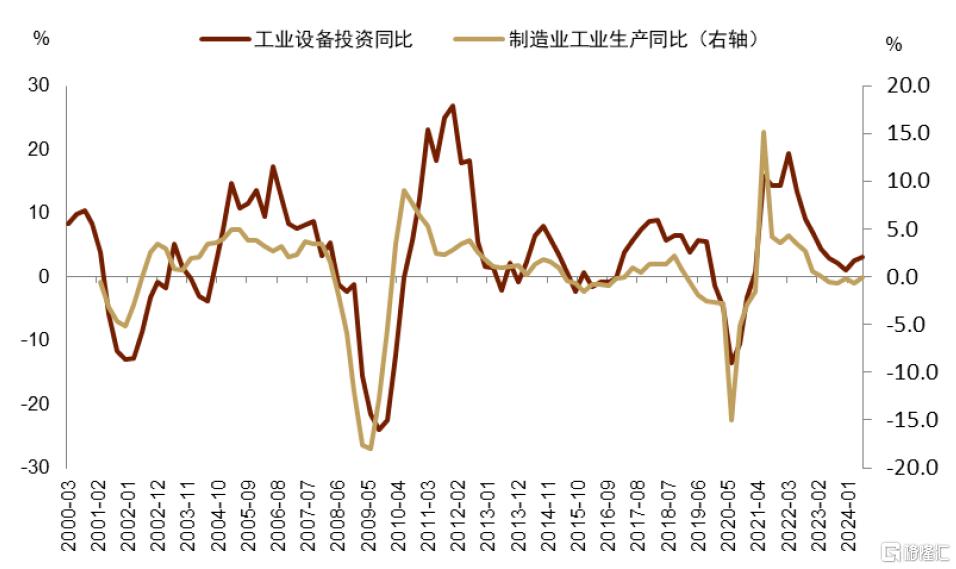

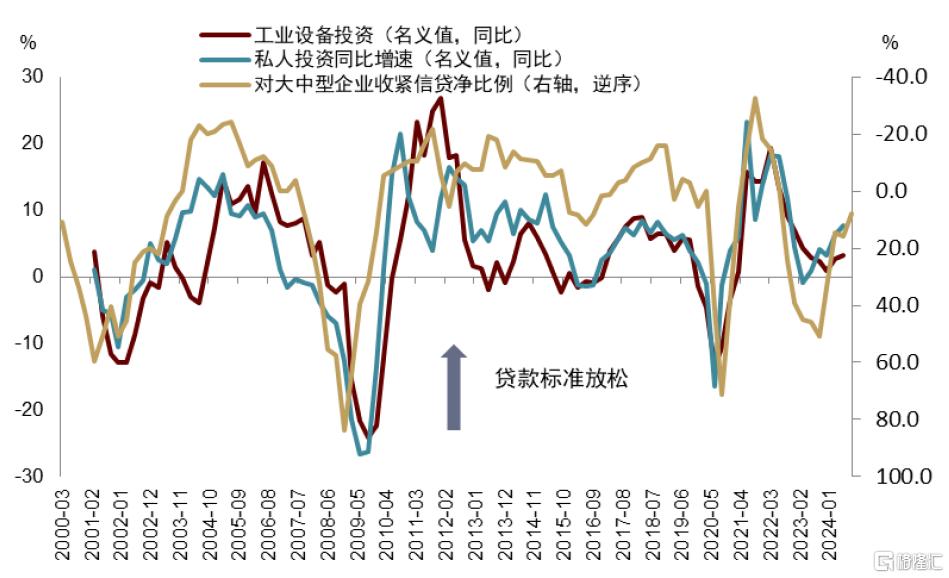

首先,購置設備對應生產擴張。圖表3所示,工業設備投資往往同步於制造業產出,反映制造業周期並未止步於政策刺激帶來的廠房建設潮,而是可能切實進入了生產環節。往前看,隨着美聯儲开啓降息,銀行業繼續放松信貸條件,工業設備投資重啓或將持續,這可能意味着制造業上行周期方興未艾(圖表4)。

圖表3:工業設備投資同步於制造業生產

資料來源:Haver,中金公司研究部

圖表4:工業設備投資有望隨信貸條件放松繼續上行

資料來源:Haver,中金公司研究部

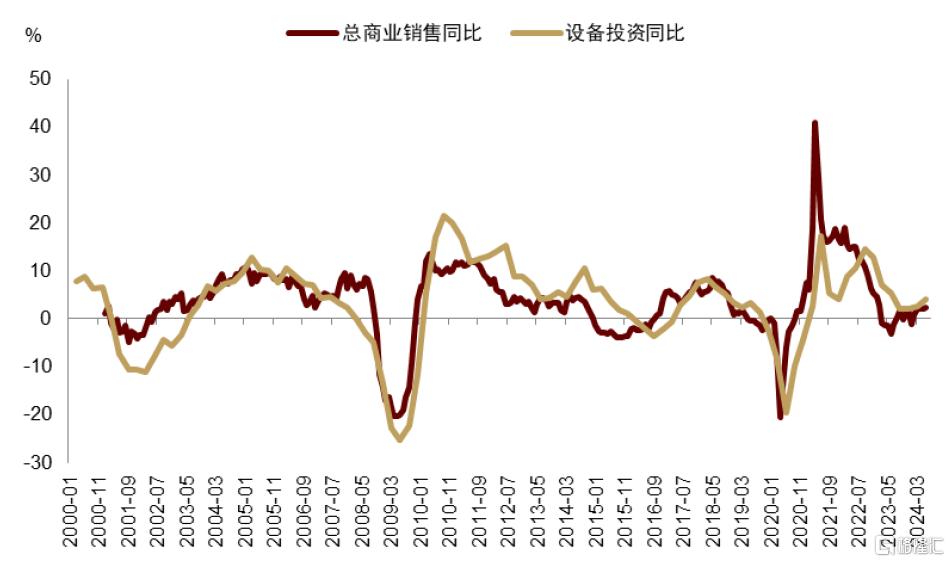

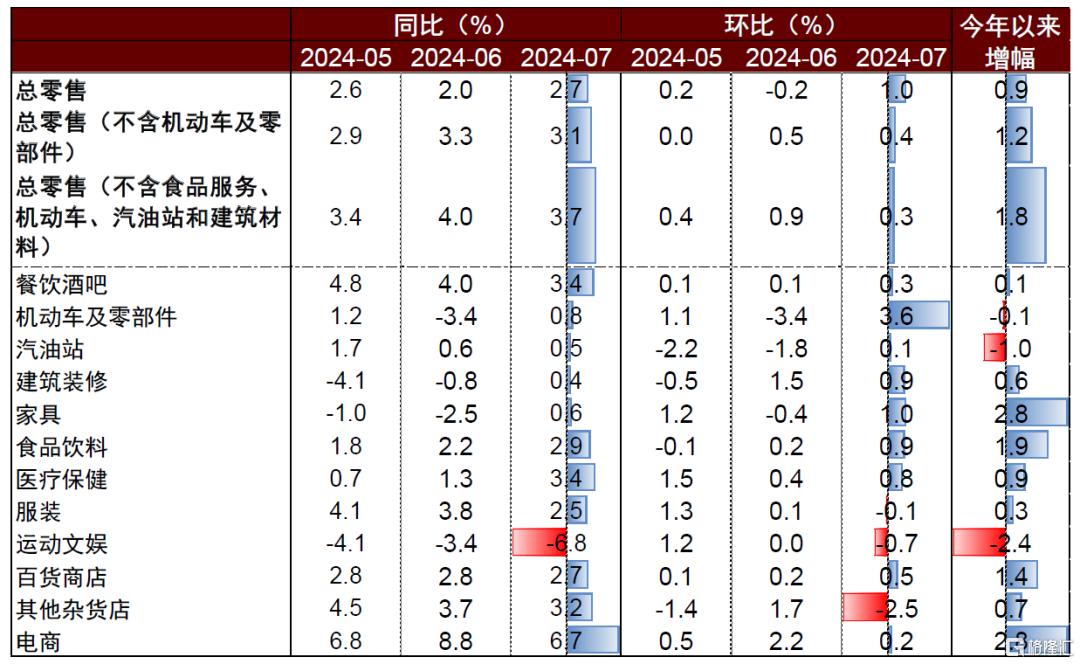

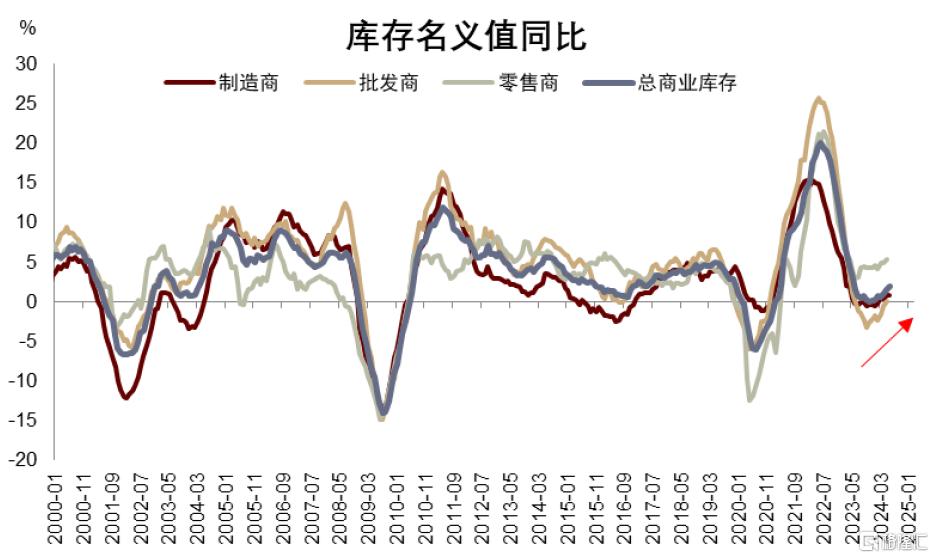

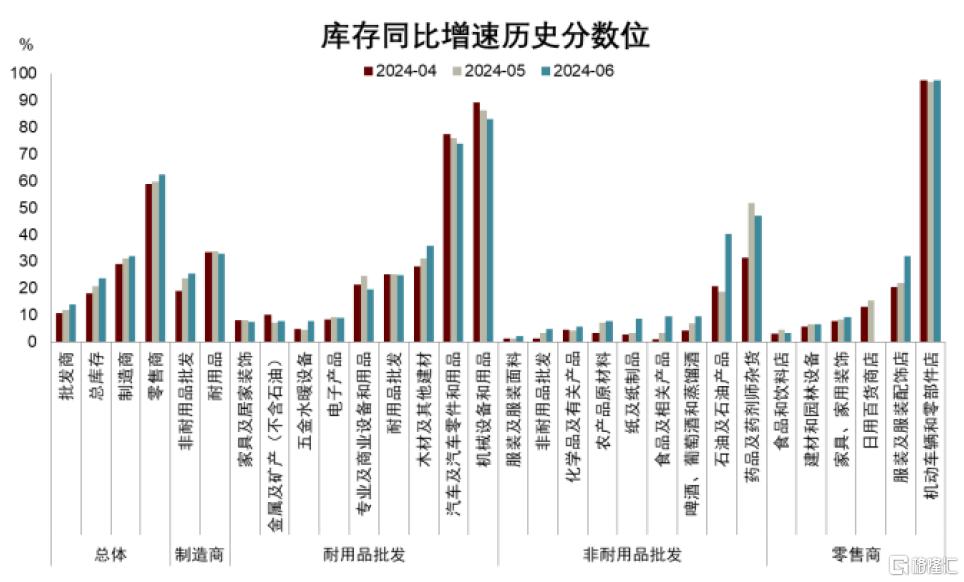

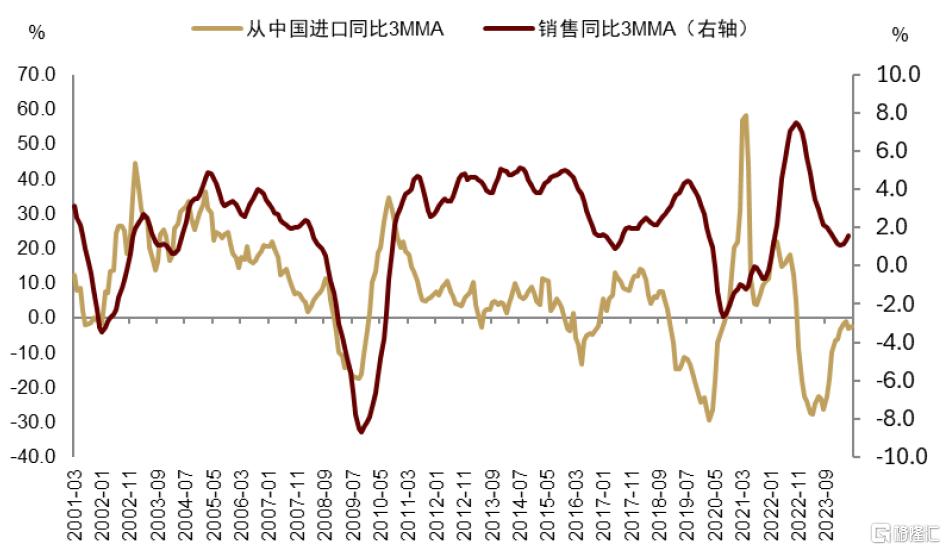

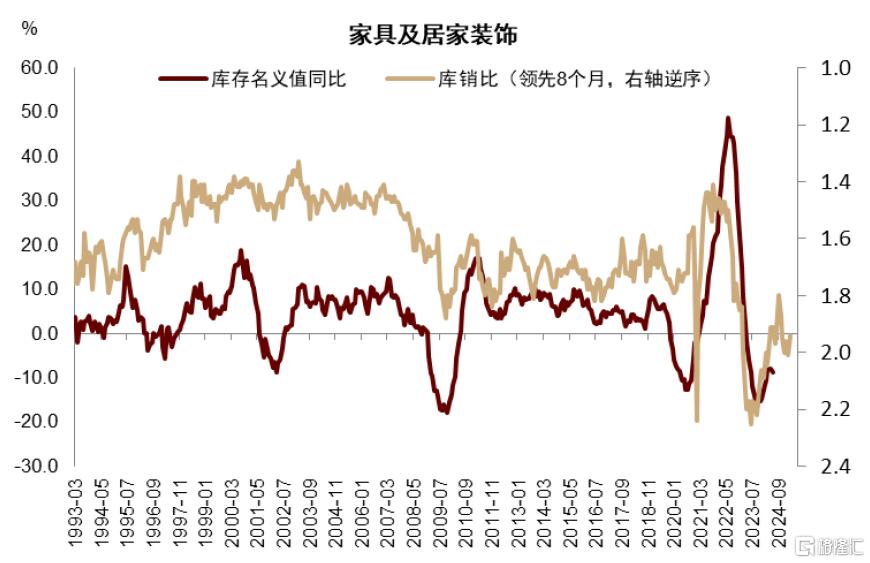

其次,企業敢於擴張生產,意味着需求在增加。如圖表5所示,設備投資回暖往往對應總商業銷售的上行。我們在《衰退概率低,但市場波動或持續》中指出,美國消費韌性強,二季度耐用品消費幾乎全线恢復(圖表5),6、7月零售銷售均超預期攀升,特別是家具家居、電商等消費增幅居前(圖表7)。有韌性的需求爲企業持續增加庫存提供了動力,自去年11月以來,美國補庫周期逐步开啓(圖表8),多數細分行業庫存增速仍處在歷史低位,特別是銷售端增長較快的家具家居、木材建材、五金水暖等地產鏈產品(圖表9)。

圖表5:設備投資基本同步於總商業銷售

資料來源:Haver,中金公司研究部

圖表6:二季度耐用品消費環比幾乎全线恢復

資料來源:Haver,中金公司研究部

圖表7:今年以來家具、電商消費增幅居前

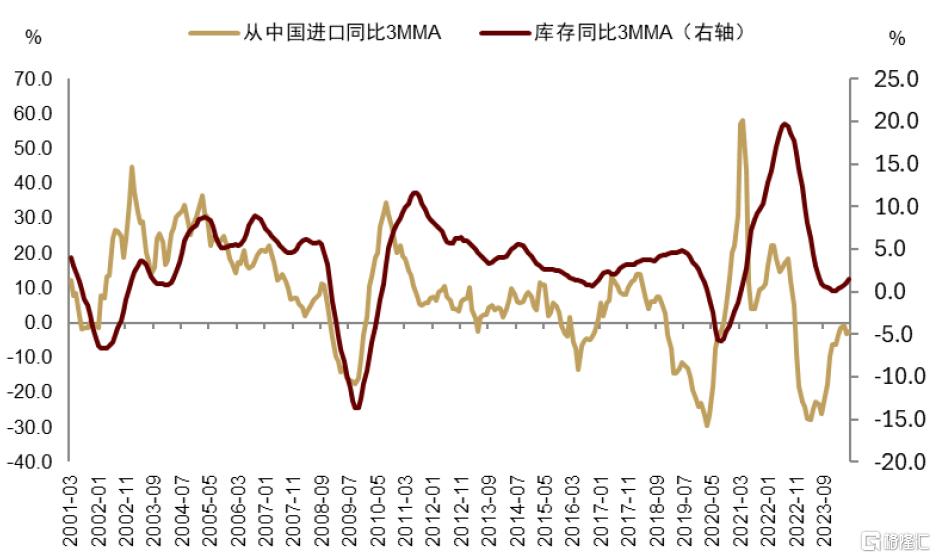

資料來源:Haver,中金公司研究部

圖表8:各大類行業庫存同比持續回升

資料來源:Haver,中金公司研究部

圖表9:多數細分行業庫存增速仍處歷史低位

資料來源:Haver,中金公司研究部

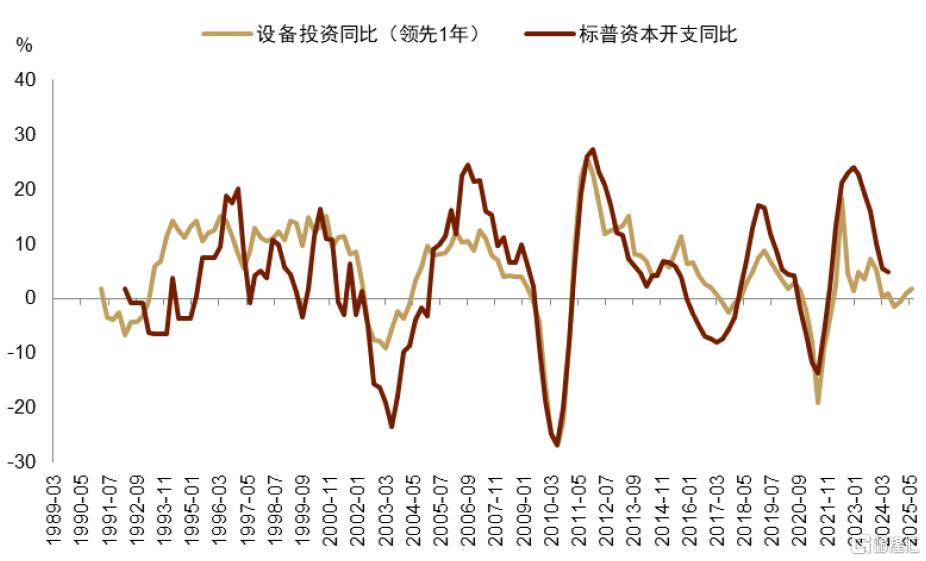

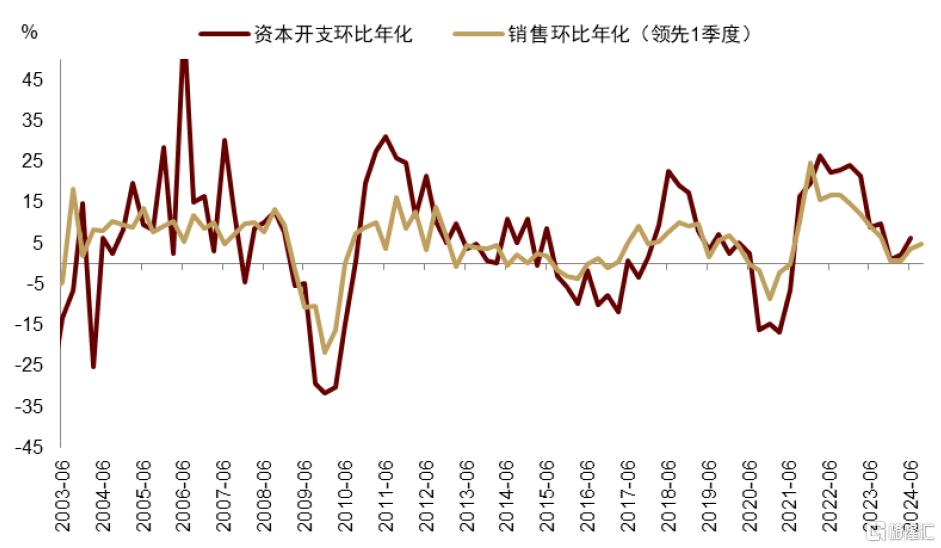

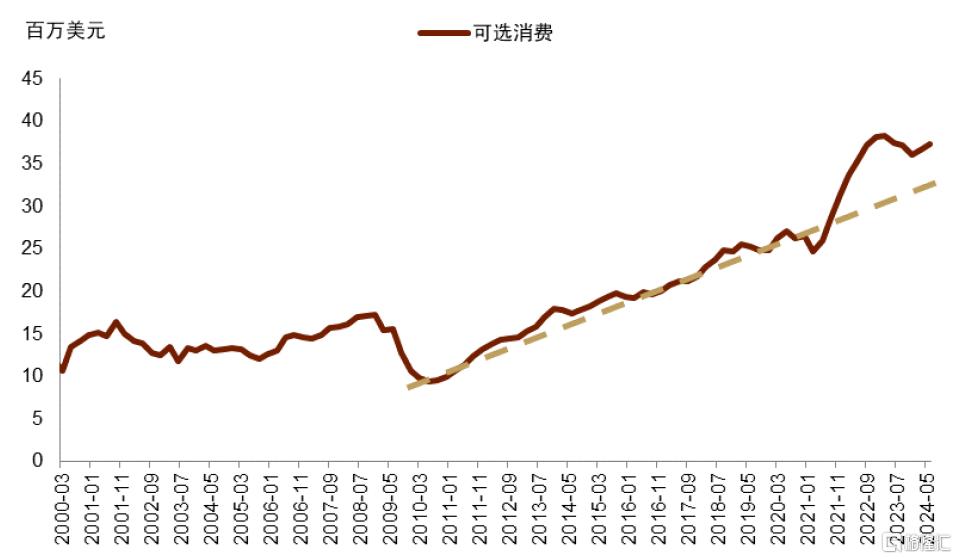

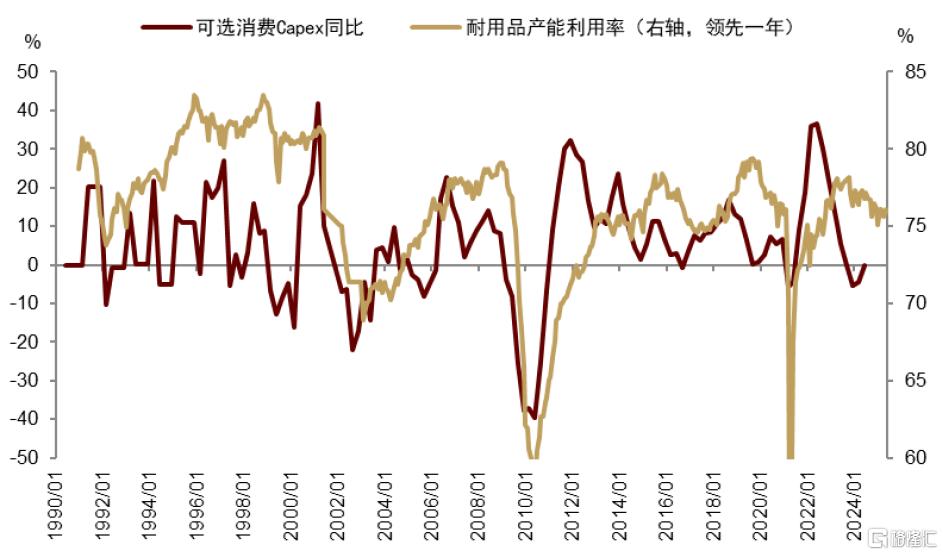

最後,設備投資回暖引導企業資本开支增加。圖表10所示,設備投資同比一般領先標普資本开支1年,這意味着標普資本开支周期下行的趨勢可能將在今年9月觸底。而從環比來看,標普企業銷售的回升已經引導資本开支在今年一季度觸底反彈(圖表11)。同時,細分行業來看,反映消費需求韌性的可選消費行業資本开支在去年下行後再度开啓上漲,較高的產能利用率引領同比增速回升(圖表12,圖表13),反映制造業周期重啓的工業資本开支亦有類似表現(圖表14,圖表15),而上遊的原材料行業資本开支則持續保持快速增長,對應其持續較高的產能利用率水平(圖表16,圖表17)。

圖表10:設備投資同比領先標普資本开支同比1年

資料來源:Haver,中金公司研究部

圖表11:環比來看,標普銷售和資本开支已觸底反彈

資料來源:Haver,中金公司研究部

圖表12:標普可選消費行業資本开支再度开啓上行

資料來源:Haver,中金公司研究部

圖表13:標普可選消費資本开支同比回升

資料來源:Haver,中金公司研究部

圖表14:標普工業資本开支觸底回升

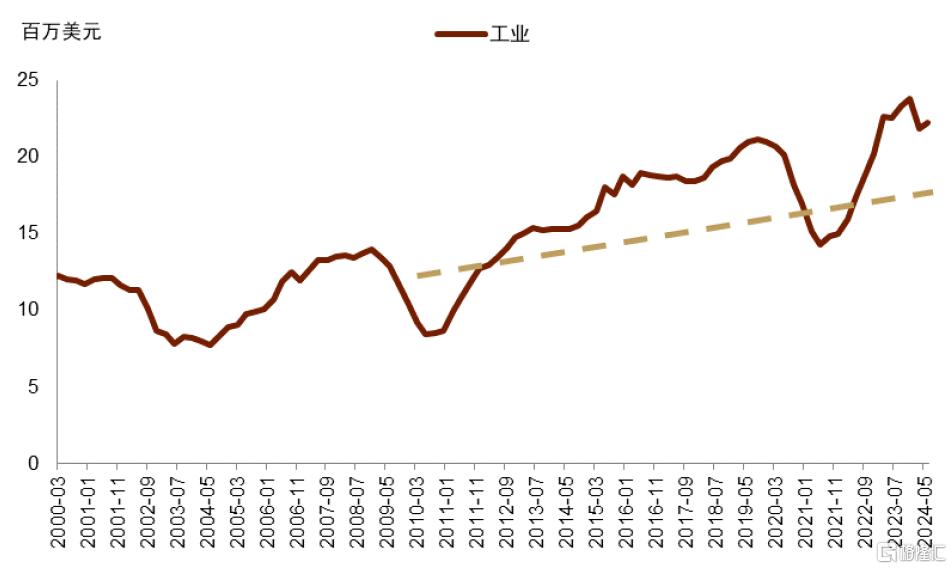

資料來源:Haver,中金公司研究部

圖表15:工業產能利用率較高,資本开支同比回升

資料來源:Haver,中金公司研究部

圖表16:標普原材料行業資本开支持續快速上行

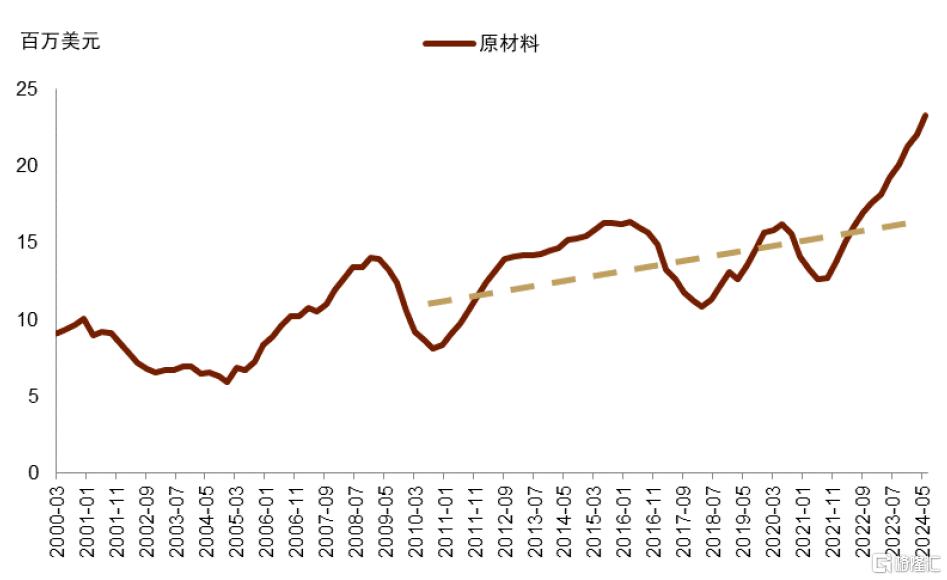

資料來源:Haver,中金公司研究部

圖表17:標普原材料行業資本开支同比維持高位

資料來源:Haver,中金公司研究部

美國需求回暖對中國外需的結構性拉動

我們在年初的報告《美國經濟新變化如何影響資產價格》提示了美國補庫周期回暖的外需含義。往前看,隨着降息即將到來,設備投資周期有望重啓,進而制造業、庫存和資本开支等周期同步回升,又將利好國內哪些相關板塊呢?我們篩選出美國從中國進口量較多的制造業行業[4],並考慮相關行業在美國的生產、庫存和銷售情況,以尋找潛在外需機會。綜合對比圖表18至20可見,在美國制造業企業的生產、庫存、銷售鏈條內,生產與美國從中國進口的增速最爲同步,而庫存與銷售略微滯後於進口。

圖表18:美國工業生產和美國從中國進口同步

注:圖中數據爲美國總工業生產資料來源:Haver,中金公司研究部

圖表19:美國總商業銷售微滯後於從中國進口

資料來源:Haver,中金公司研究部

圖表20:美國庫存周期微滯後於從中國進口

注:圖中庫存爲總商業庫存同比3MMA資料來源:Haver,中金公司研究部

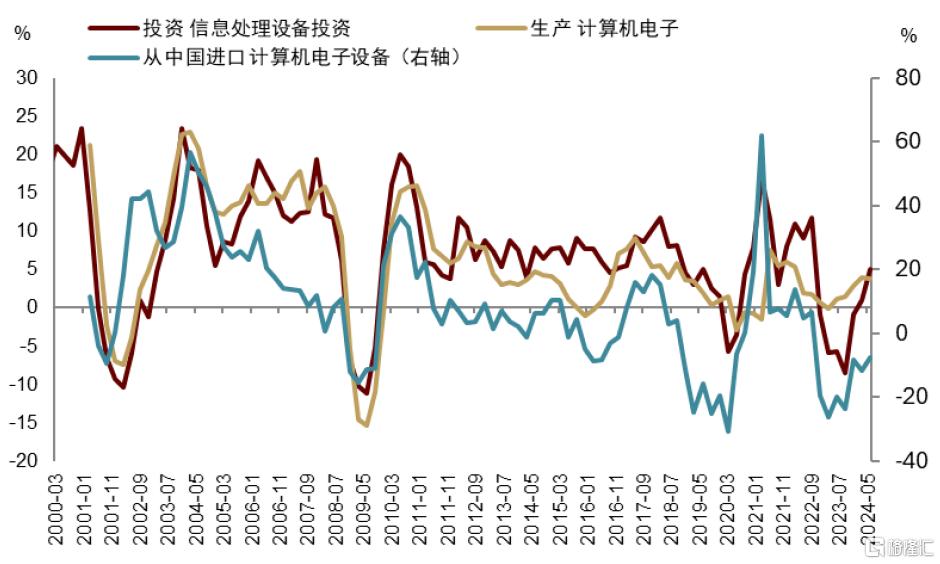

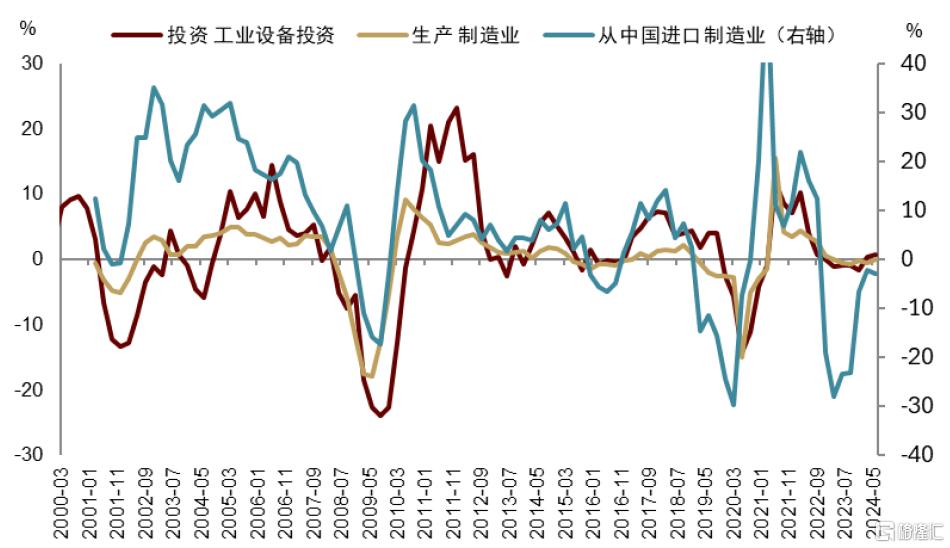

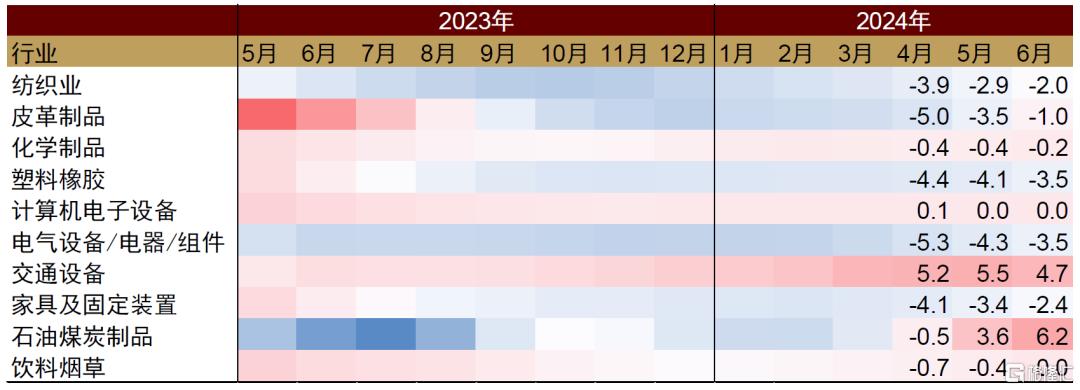

基於此,我們首先對比主要的外需行業在美國的生產情況(圖表21)。從趨勢上來看,紡織、皮革制品、化學制品、計算機電子設備、電氣設備、家具及固定裝置、石油煤炭制品等衆多制造業行業的生產同比增速均在上行。從設備投資周期回暖的角度來看,信息處理設備一般對應計算機電子設備的生產和進口量(圖表22),而工業設備則對應整體制造業進口上行(圖表23)。

圖表21:外需相關的美國制造業行業生產同比增速

注:數據爲實際工業生產同比增速3MMA 資料來源:Haver,中金公司研究部

圖表22:美國信息處理設備投資與計算機生產、從中國進口同步

資料來源:Haver,中金公司研究部

圖表23:美國工業設備投資與制造業生產、從中國制造業進口同步

資料來源:Haver,中金公司研究部

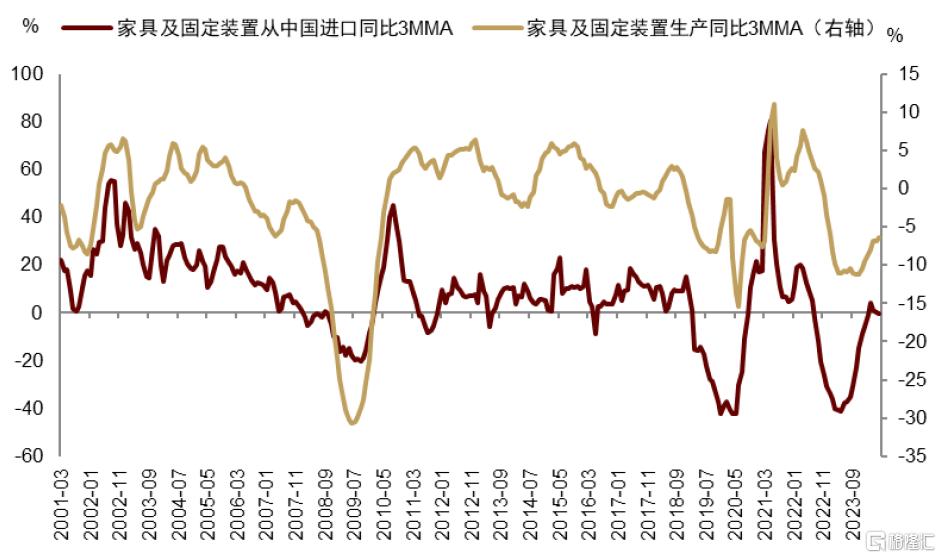

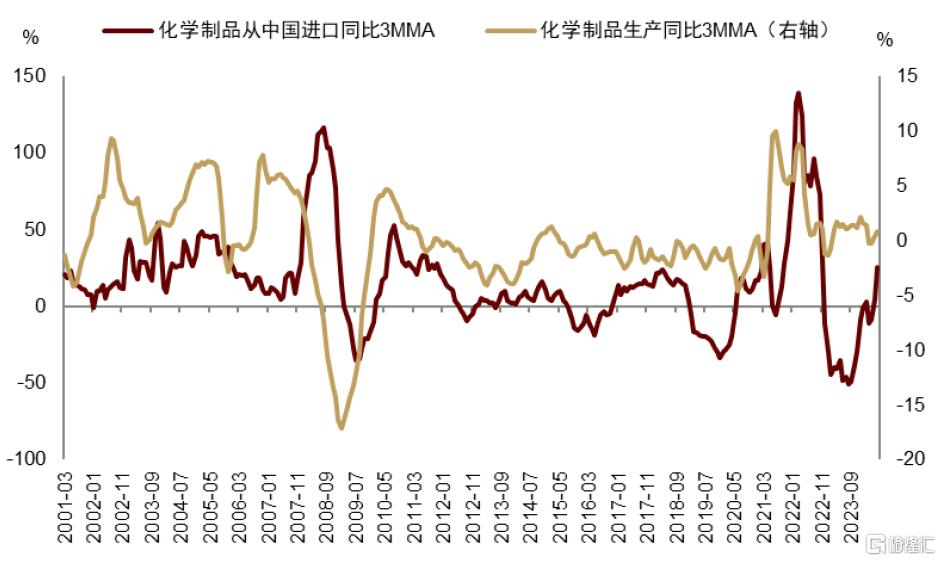

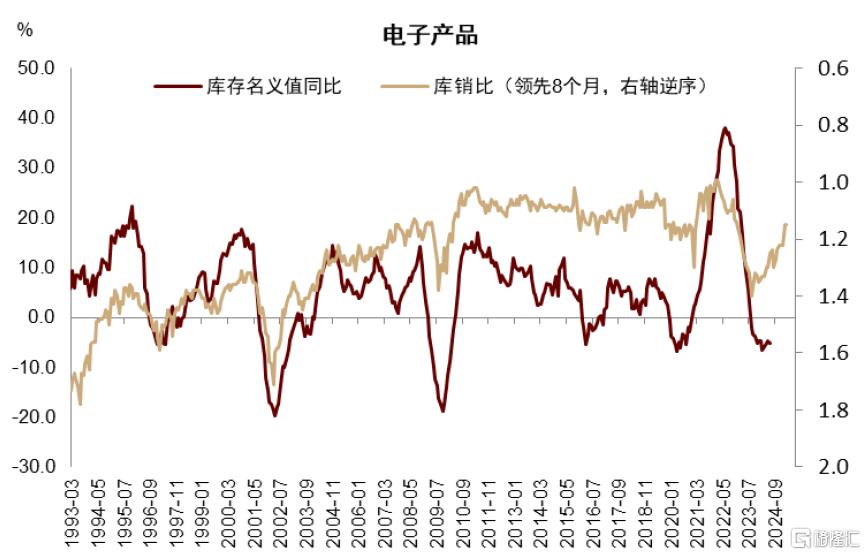

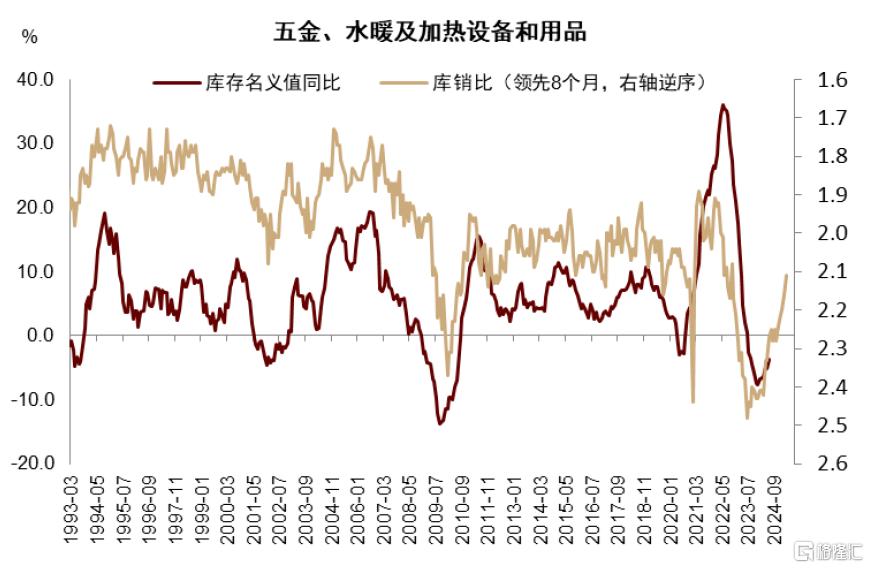

對照銷售和庫存基本可印證這些主要行業的外需韌性。其中比較明顯的是計算機電子設備,制造商銷售增速逐步加快,而制造商庫存增長基本停滯,反映下遊需求旺盛,供不應求(圖表26,圖表27)。同時,家具和化學制品未來的外需可能有較大潛力。家具方面,制造商銷售增速穩步擡升(圖表26),庫存同比降幅收窄(圖表27,對應下遊零售需求和批發商細分的家具與家用裝飾業補庫),對應其生產同比降幅亦持續收窄(圖表24),這些跡象說明過去一段時期,需求正逐步完成對制造商庫存的消耗。家具庫存同比降幅收窄,同時其銷售仍在加速上漲,這可能帶動家具生產和對中國進口的需求。化學制品的邏輯與家具類似,銷售加速增加,庫存同比降幅收窄,而生產並未顯著增加,說明前期制造商主要通過去庫存來滿足需求。隨着需求持續增加,化學品生產近幾個月开始回暖,從中國進口可能即將回歸同比正增長(圖表25)。下遊批發商對應行業的庫存情況可以幫助我們驗證判斷,圖表28和29可見,化學品與電子產品的批發商庫存同比隨庫銷比下行而回升,家居需求相關的家具和五金水暖批發也有類似情況(圖表30,圖表31)。

圖表24:美國家具生產與從中國進口同比持續上行

資料來源:Haver,中金公司研究部

圖表25:化學制品生產亦然

資料來源:Haver,中金公司研究部

圖表26:外需相關的美國制造業行業實際銷售同比增速

注:數據爲實際銷售同比增速3MMA 資料來源:Haver,中金公司研究部

圖表27:外需相關的美國制造業行業庫存同比增速

注:數據爲制造商庫存情況,與圖表9及圖表28-31中的批發商、銷售商庫存不同 資料來源:Haver,中金公司研究部

圖表28:化學制品批發商庫存同比增速回升

資料來源:Haver,中金公司研究部

圖表29:電子產品批發庫存同比增速回升

資料來源:Haver,中金公司研究部

圖表30:家具制品批發庫存同比增速回升

資料來源:Haver,中金公司研究部

圖表31:五金、水暖及加熱設備批發庫存同比回升

資料來源:Haver,中金公司研究部

資產:關注美國順周期及其對中國相關資產的外溢

以設備投資主導的新投資周期开啓,確認了美國需求韌性和制造業周期的持續上行,強化了我們對美聯儲降息後順周期資產和外需仍有潛力的判斷。我們在《風格變盤?不只是降息交易和“Trump trade 2.0”》中指出,鑑於降息預期可能已基本打滿,买預期的降息交易通過壓低長端利率來利好估值的交易空間顯著壓縮。美聯儲开啓降息後,我們看好需求企穩進而回暖帶來的順周期交易:相對利好更靠盈利拉動的板塊,如可選消費、工業、能源、原材料等板塊,以及上遊的銅、油等大宗商品。但需要提示的是,今年的降息與美國大選時間重疊,我們在《美國選舉年的大類資產:不確定中尋找確定性》指出,兩黨候選人在經濟政策上的差異,例如在傳統能源和新能源、貿易政策、稅收政策等領域的差異,均可能在11月前對企業投資產生一定抑制作用。從歷史上來看,企業的觀望態度可能導致大宗商品(特別是銅)的表現在選前相對平淡,選後表現好於選前。

外需利好的國內資產板塊也值得關注。我們提示兩條主线:1)反映家庭部門需求韌性的耐用品,如五金水暖、家具家居、家用設備等;2)反映設備投資和制造業周期的計算機電子設備、工業設備、化學制品、煤炭石油制品等。跟蹤美國制造業工業生產、銷售和庫存以及下遊批發、零售商庫存的變化可能幫助我們把握哪些行業有較大的外需潛力,從當前來看,我們認爲家具和化學品外需有望加速發力,而計算機電子設備的需求或將持續強勢。從節奏上來說,我們重申降息开啓後短端利率的下行將通過降低消費貸和企業貸款融資成本的方式,釋放家庭和小企業的終端需求,有助於外需逐漸回暖。

[1]https://www.federalreserve.gov/newsevents/speech/powell20240823a.htm

[2]https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

[3]按2010年以來數據計算

[4]美國從中國進口的主要制造業產品包括:紡織、皮革制品、化學制品、塑料橡膠制品、計算機電子設備、電氣設備、交通設備、家具及固定裝置、石油煤炭制品、飲料煙草,這些行業佔2024年7月美國從中國總進口的62%,制造業產品進口的64%

注:本文摘自中金研究2024年8月28日已經發布的《美國設備投資周期重啓的資產含義》

張峻棟 分析員 SAC 執證編號:S0080522110001 SFC CE Ref:BRY570

範理 聯系人 SAC 執證編號:S0080123120031 SFC CE Ref:BUD164

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988