中金:探索出海企業的“加減”法則

摘要

近期,出海概念持續升溫,吸引了衆多投資者的目光,出海不僅彰顯公司雄厚的生產力,也代表着企業或將拓展更廣闊市場。隨着投資者對出海公司的關注度日益增加,面臨幾個問題:爲什么關注出海公司?出海的方式有哪些?如何將出海這一概念有效地融入投資策略之中?

爲什么關注出海公司?

出海彰顯公司的高生產力。國際化公司的生產力更有可能高於非國際化的公司(Wakasugi, et al., 2008),因此中金研究關注出海公司其實也是關注高生產力的公司。

拓展海外市場,增厚公司收入。公司出海可以拓展新的市場,增加收入來源,有助於公司的可持續發展和長期盈利。自2018年以來,A股出海公司數量相對穩定在3000家左右,同時整體的海外營業收入和營業利潤依舊維持着增長趨勢,表明出海對公司收入增長有較大的助力。

國家政策支持,助力公司出海。近年來,政府推出了一系列政策支持企業出海,如2024年6月商務部等9部門聯合發布的《關於拓展跨境電商出口推進海外倉建設的意見》。該政策旨在通過鼓勵跨境電商新業態的發展,拓展新的貿易增長點,幫助企業利用更高效的方式實現出海並增厚海外收益。

出海的方式有哪些?

公司出海的“加減乘除”。簡單來看,出海可以分爲產品出海和產能出海,出海不僅包含商品的出口,也考慮利用海外市場降低公司的生產成本。中金研究將公司出海的影響拆分爲“加減乘除”四個方面,進一步細化公司的出海行爲。

出海“加法”聚焦拓展海外客群與收入。出海“加法”即公司拓展海外市場從而增加新的收入來源。一般來看,公司會通過對接海外客戶群體直接出口產品,或是利用其他公司搭建海外業務平台,從而優化收益結構。

出海“減法”關注降低企業運營成本。公司通過在全球範圍內設立生產基地或战略性收購,從而降低勞動力和原材料的开支,實現成本結構的優化,同時有助於企業優化其供應鏈和產業鏈,減少對單一供應商的依賴。

出海“乘法”利用技術和網絡加速公司海外發展。公司可以利用其獨特的技術專利或網絡的便捷性加速其在海外的發展,實現出海的乘數效應。

出海“除法”利用出海規避貿易壁壘的負面影響。面對全球化趨勢中反傾銷和反補貼的挑战,公司的海外發展會因爲關稅的增加受到阻礙。部分企業選擇在海外投資建廠,以此來規避直接出口可能面臨的高額關稅。

出海概念如何助力投資策略?

本文希望能夠找到一些定量的數據對出海公司的“加減乘除”進行定量的描述。由於乘法和除法定量描述的可實施性相對較弱,利用文本信息的事件效應研究效果並不理想,因此本文聚焦於利用公司出海相關的數據,嘗試部分解密出海企業的“加減”法則。

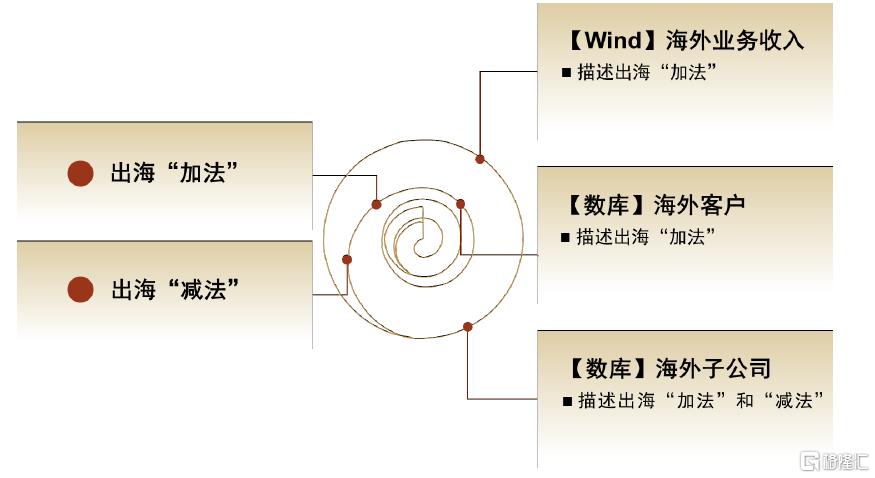

海外營收信息描述出海“加法”。公司在財報的主營業務構成中會披露海外的營業收入、營業成本和營業利潤數據,海外營收信息直觀的反映公司出海的經營狀況,描述了公司出海的“加法”行爲。

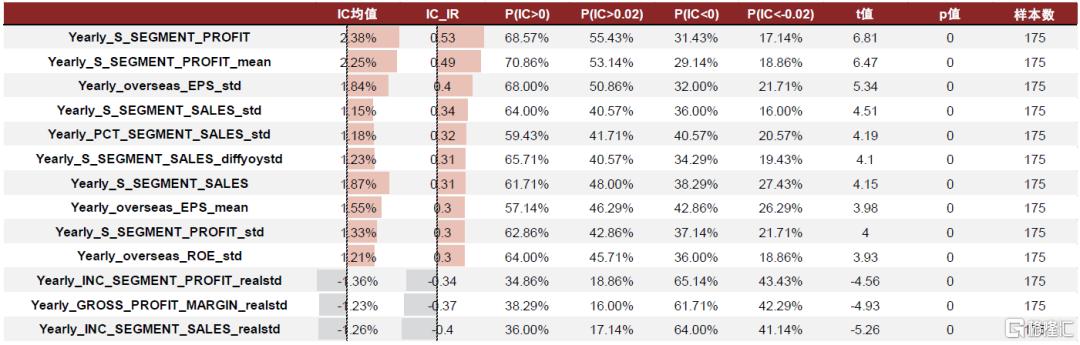

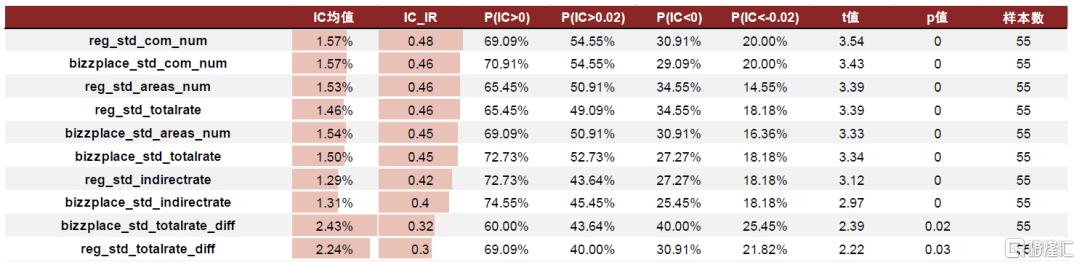

推薦關注海外盈利因子和每股海外營業利潤穩健因子。海外營業利潤因子在全市場範圍內的IC均值實現2.38%,ICIR爲0.53,每股海外營業利潤穩健因子IC均值爲1.84%,ICIR實現0.4。除此之外,海外營業利潤因子在滬深300範圍內的有效性優於總營業利潤因子,IC均值爲3.05%,ICIR實現0.35;同時海外營業利潤因子的ICIR在全市場和中證1000範圍內也要略優於總營業利潤因子,其在中證1000範圍內的IC均值和ICIR分別爲2.48%和0.44,體現海外營業利潤因子的預測能力較爲穩定。

海外客戶數據描述出海“加法”。數庫裏的供應鏈數據包含了海外客戶和供應商的信息,其中海外客戶數據一定程度上體現了企業出海的“加法”特徵。

海外客戶和海外主要客戶交易集中度因子全市場有效性表現良好。其中海外客戶數量因子的IC均值和ICIR分別爲2.13%和0.38,海外主要客戶交易集中度因子IC均值和ICIR分別實現-4.94%和-0.39。由於很多上市公司在公布其主要客戶公司時選擇匿名公布相關數據,導致海外供應鏈數據量偏低,其在主流指數的覆蓋率也均小於30%。

海外子公司信息反映出海“加法”和“減法”信息。上市公司收購或創立海外子公司有兩個主要原因,一個是借助海外公司的業務平台銷售商品,另一個是設立海外工廠降低生產成本。中金研究選取數庫的海外子公司信息構建海外子公司大類因子,既反映了出海“加法”行爲,也部分反映出海的“減法”行爲。

海外子公司大類因子對股價收益有一定預測能力。海外子公司數量和注冊地數量因子表現良好,海外子公司注冊地數量的IC均值和ICIR分別爲1.53%和0.46。同時海外子公司總控股比變化因子對股價收益也有一定預測能力,IC均值爲2.24%。若取上市公司所有子公司數量作爲選股因子,收益預測能力較弱;而經注冊地篩選後的海外子公司數量因子表現在全市場、中證500和中證1000範圍內表現良好,其在中證500範圍內的IC均值爲2.84%,ICIR實現0.42。

“出海再成長”策略,運用出海“加減”法則

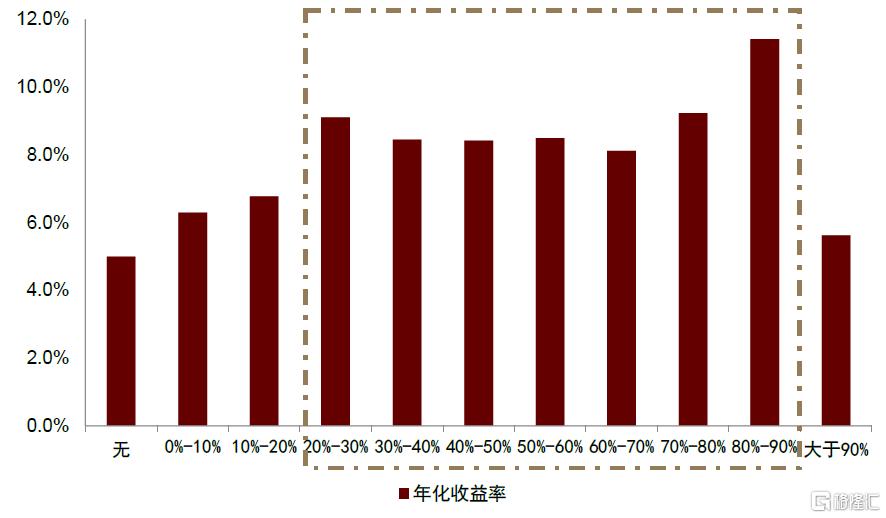

注重收入結構健康,海外營收佔比保持適中。中金研究根據海外營收佔比因子選擇股票池,若海外營收佔比偏小,說明海外市場开發或處於相對前期狀態,或是海外業務對公司影響相對偏弱;海外營收佔比偏大,說明收入大部分依賴海外市場,兩種狀態的收入結構均相對欠佳,因此中金研究篩選海外營收佔比在20%-90%的股票構建出海股票池。

“出海再成長”策略表現優於中證500指數。中金研究選擇淨利潤穩健增速、每股海外營業利潤穩健和海外子公司注冊地數量因子,從海外營收佔比在20%-90%的出海股票池中篩選30只股票構建等權組合,該策略自2019年以來實現22.6%的年化收益,且每年均能跑贏中證500指數和出海股票池等權組合。若將選股範圍限制在中證800和中證1000範圍內,出海策略持倉市值會有所提升,在今年的收益表現也會進一步改善,2019年以來相對中證500指數也有顯著超額收益表現。

風險

本篇報告不對案例公司進行股票推薦,案例中出現的股票僅爲類型說明。本篇報告基於歷史表現搭建因子和策略,無法確保因子和策略的樣本外表現,可能出現因市場環境改變導致的因子和模型失效。

正文

出海概念三問三答

出海公司關注度日漸上升。近期,出海概念持續升溫,吸引了衆多投資者的目光,隨着投資者對出海公司的關注度日益增加,中金研究面臨幾個問題:爲什么關注出海公司?出海的方式有哪些?如何將出海這一概念有效地融入投資策略之中?

爲什么關注出海公司?

出海彰顯公司的高生產力。國際化公司的生產力更有可能高於非國際化的公司(Wakasugi, et al., 2008),因此中金研究關注出海公司其實也是關注高生產力的公司。

拓展海外市場,增厚公司收入。公司出海可以拓展新的市場,增加收入來源,有助於公司的可持續發展和長期盈利。上市公司主要在年報中披露出海情況,其中自2018年以來,出海公司數量相對穩定在3000家左右。隨着出海公司數量相對穩定,A股整體的海外營業收入和營業利潤依舊維持着增長趨勢,表明出海對公司收入增長有較大的助力。

國家政策支持,助力公司出海。近年來,政府推出了一系列政策支持企業出海,如2024年6月商務部等9部門聯合發布的《關於拓展跨境電商出口推進海外倉建設的意見》。該政策旨在通過鼓勵跨境電商新業態的發展,拓展新的貿易增長點,幫助企業利用更高效的方式實現出海並增厚海外收益。

圖表1:出海公司優勢

資料來源:中金公司研究部

出海的方式有哪些?

公司出海的“加減乘除”。簡單來看,出海可以分爲產品出海和產能出海,出海不僅包含商品的出口,也考慮利用海外市場降低公司的生產成本。中金研究部分引用《出海徵途:解碼中國企業全球化之道》對出海的分類,將公司出海的影響拆分爲“加減乘除”四個方面,進一步細化公司的出海行爲。

圖表2:出海公司加減乘除法則

資料來源:黃兆華(2020)《出海徵途:解碼中國企業全球化之道》,中金公司研究部

出海“加法”聚焦拓展海外客群與收入。出海“加法”即公司拓展海外市場從而增加新的收入來源。一般來看,公司會通過對接海外客戶群體出口產品,或是利用其他公司搭建海外業務平台,從而優化收益結構,降低對國內單一市場的依賴。除此之外,出海後公司的知名度或將得到進一步提升,公司的品牌影響力或有所增強。

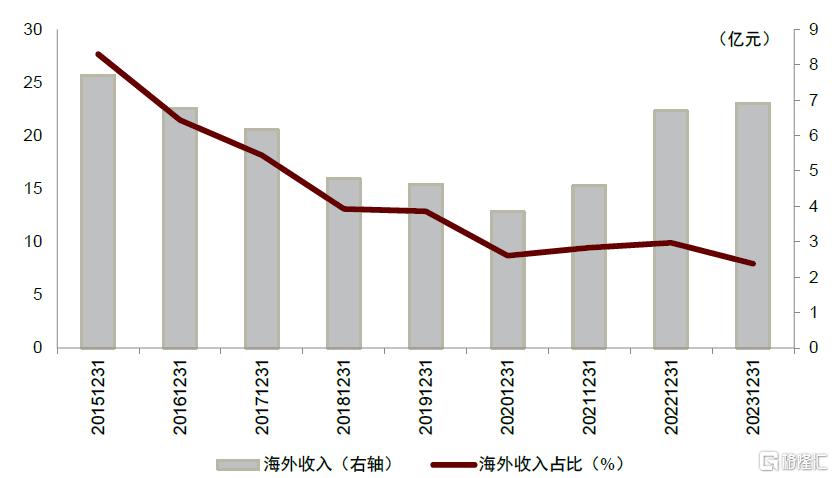

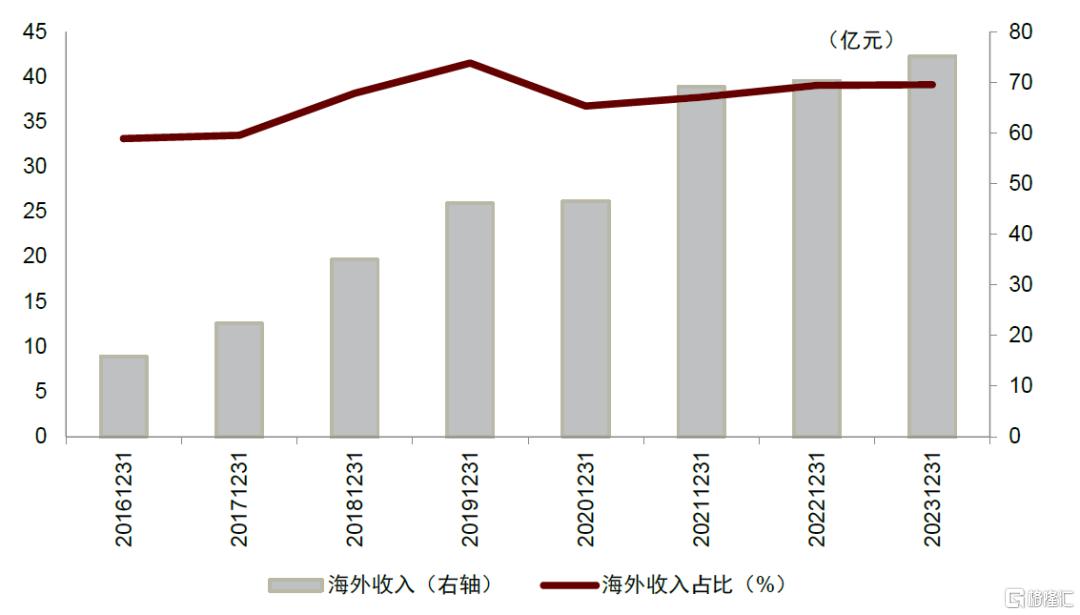

中金研究以普利特爲例介紹出海公司“加法”效應。普利特於2009年12月上市,2015年2月完成收購美國WPR公司實現出海。普利特通過收購美國WPR公司,搭建了海外業務平台,從而使經營區域快速步入北美市場,進一步將普利特中國市場相關產品通過WPR公司進入北美市場。公司2015年收購WPR公司後新增披露海外收益表現,海外營收佔比在2015年達到27.65%。

圖表3:普利特海外收入情況

資料來源:Wind,中金公司研究部

圖表4:普利特2015年海外子公司

資料來源:數庫,中金公司研究部

出海“減法”關注降低企業運營成本。公司通過在全球範圍內設立生產基地或战略性收購,從而降低勞動力和原材料的开支,實現成本結構的優化,同時有助於企業優化其供應鏈和產業鏈,減少對單一供應商的依賴,提高供應鏈和產業鏈的靈活性。出海“減法”通過降低運營成本從而提高企業的利潤率,進一步增強其在全球市場中的競爭力。

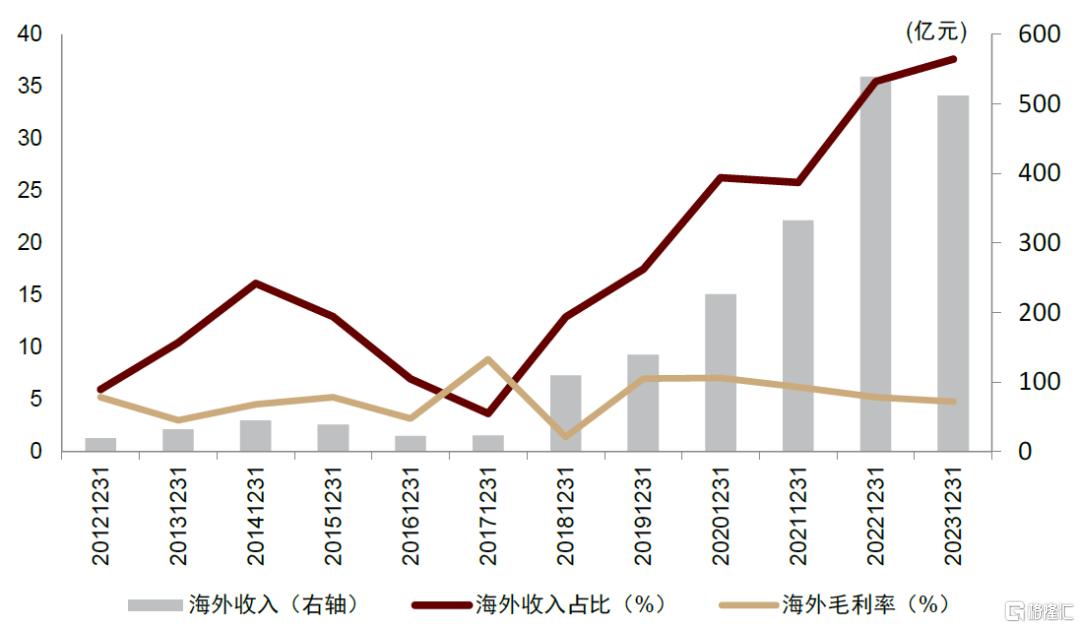

中金研究以恆逸石化爲例介紹出海公司“減法”效應。恆逸石化於1997年3月上市,2019年11月,其海外子公司恆逸實業(文萊)有限公司負責的文萊煉化項目全面投產,該項目不僅享受最長24年的稅收優惠政策,同時具備原油採購便利且物流成本較低的低成本優勢,並進一步幫助公司完成產業鏈一體化。恆逸石化的海外毛利率自2019年後實現一定提升,且整體走勢更加穩健,部分體現了出海的“減法”效應。

圖表5:恆逸石化海外收入情況

資料來源:Wind,中金公司研究部

圖表6:恆逸石化2019年海外子公司

資料來源:數庫,中金公司研究部

出海“乘法”利用技術和網絡加速公司海外發展。公司可以憑借其獨特的技術專利,從而更加高效的在海外市場中佔據有利地位。除此之外,網絡優勢也幫助公司能快速響應全球市場的需求,通過互聯網進行市場拓展,有效降低了跨國運營的復雜性和成本。因此公司可以利用其獨特的技術專利或網絡的便捷性加速其在海外的發展,實現出海的乘數效應。

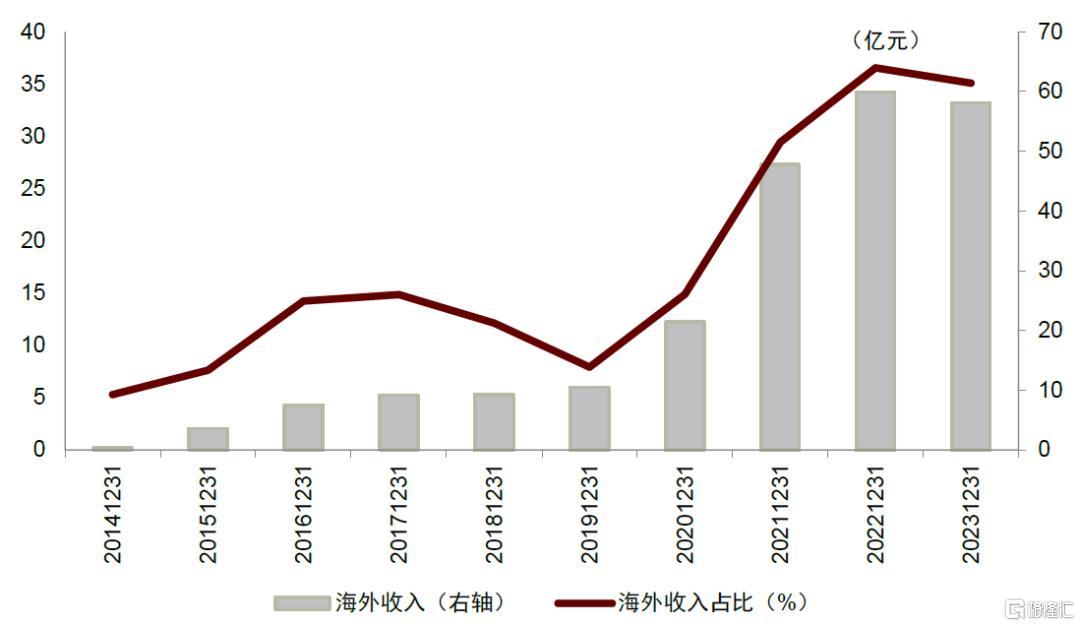

中金研究以三七互娛爲例介紹出海公司“乘法”效應。三七互娛於2011年3月上市,自2012年开始布局海外市場,積累了多年遊戲出海的經驗。公司利用互聯網乘數效應實現了海外業務的快速發展,2023年報披露的海外收入佔比高達35.1%,全球化發展取得一定成功。

圖表7:三七互娛海外收入情況

資料來源:Wind,中金公司研究部

出海“除法”利用出海規避貿易壁壘的負面影響。面對全球化趨勢中反傾銷和反補貼的挑战,公司的海外發展會因爲關稅的增加受到阻礙。部分企業選擇在海外投資建廠,以此來規避直接出口可能面臨的高額關稅;或通過第三方國家間接出口產品的貿易模式以規避直接出口可能面臨的稅費,從而減少貿易壁壘的負面影響。

中金研究以顧家家居爲例介紹出海公司“除法”效應。顧家家居於2016年10月上市,2021年4月,美國正式對進口自中國等7國的牀墊徵收反傾銷或者反補貼稅,爲降低中美貿易對顧家家居的影響,公司於2021年12月布局墨西哥工廠項目,2022年6月开工顧家家居墨西哥自建基地項目,對全球化的貿易壁壘進行規避。

圖表8:顧家家居海外收入情況

資料來源:Wind,中金公司研究部

出海概念如何助力投資策略?

中金研究上一節介紹了出海的“加減乘除”法則,本文希望能夠找到一些定量的數據對出海公司的不同行爲進行定量的描述。由於乘法和除法定量描述的可實施性相對較弱,利用文本信息的事件效應研究效果並不理想,因此本文聚焦於利用公司出海相關的數據,嘗試部分解密出海企業的“加減”法則。

圖表9:定量描述出海公司“加減”法則

資料來源:中金公司研究部

如何構建出海“加減”因子

海外營收:海外營業利潤有效性較爲顯著

利用年度頻率海外數據構建海外營收因子。中金研究利用財報主營業務構成中的海外營業收入、海外營業成本和海外營業利潤數據,計算海外增長、佔比、毛利率等明細,並進一步計算其衍生得分。由上節的海外數據披露情況可知,大部分公司會在年報中披露海外經營情況,爲保證因子的覆蓋度和可比性,中金研究統一選擇年報的海外數據構建海外營收因子。

圖表10:海外營收大類因子計算方式

資料來源:中金公司研究部

海外盈利因子表現出色,海外營收增速波動對股價也有一定預測能力。中金研究在全市場範圍內對上述構建的因子進行IC有效性檢驗,其中海外盈利因子表現出色,海外營業利潤因子IC均值實現2.38%,ICIR爲0.53,每股海外營業利潤穩健因子IC均值爲1.84%,ICIR實現0.4。海外營收增速波動因子對股價也有一定預測能力,其IC均值爲-1.26%,ICIR爲-0.4。

圖表11:海外營收大類因子全市場IC表現

注:統計區間爲2010-01至2024-08,只展示有效因子表現 資料來源:Wind,中金公司研究部

圖表12:海外營業利潤因子覆蓋度

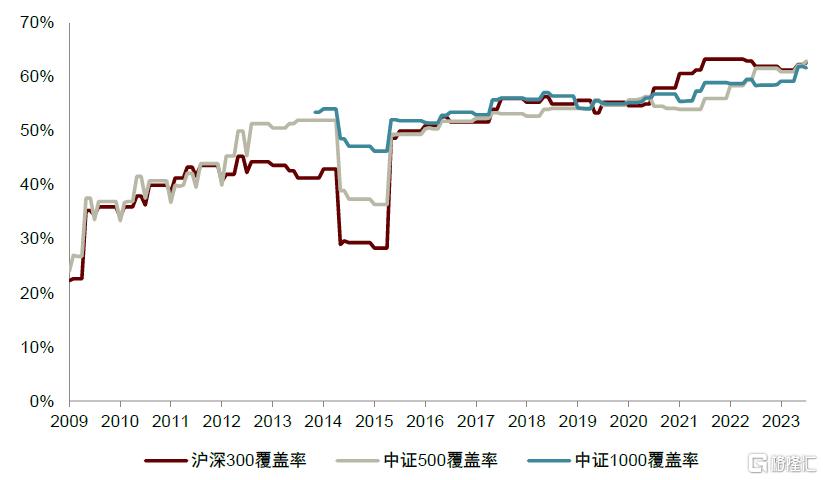

資料來源:Wind,中金公司研究部

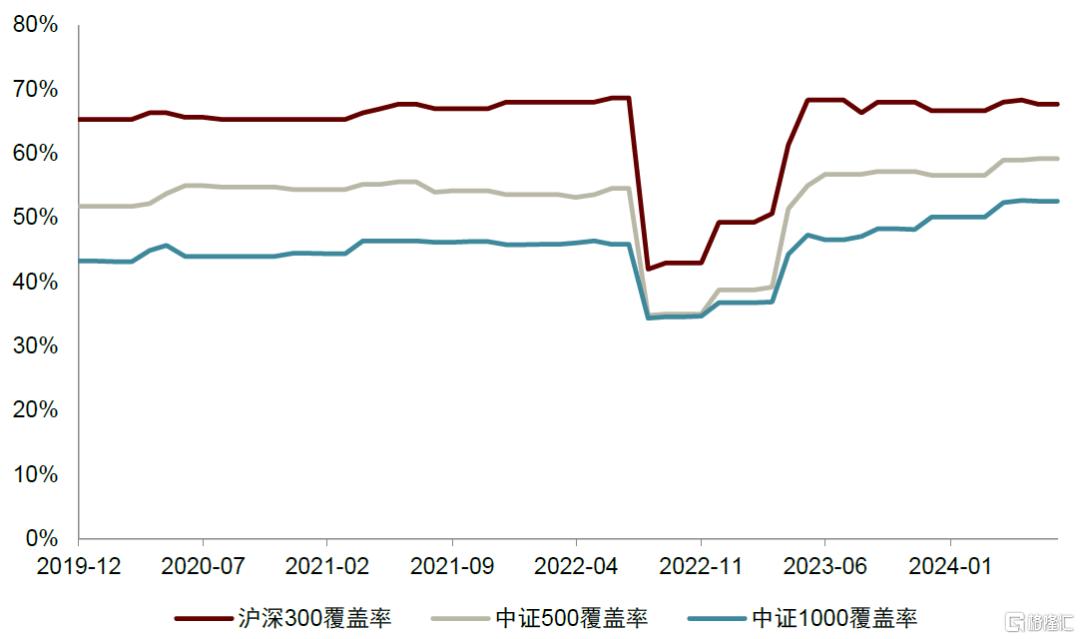

圖表13:海外營業利潤因子在主流指數的覆蓋度

資料來源:Wind,中金公司研究部

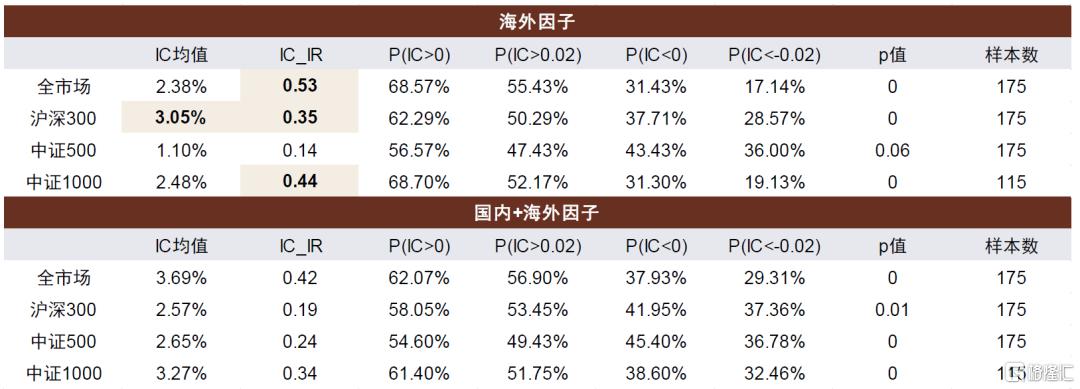

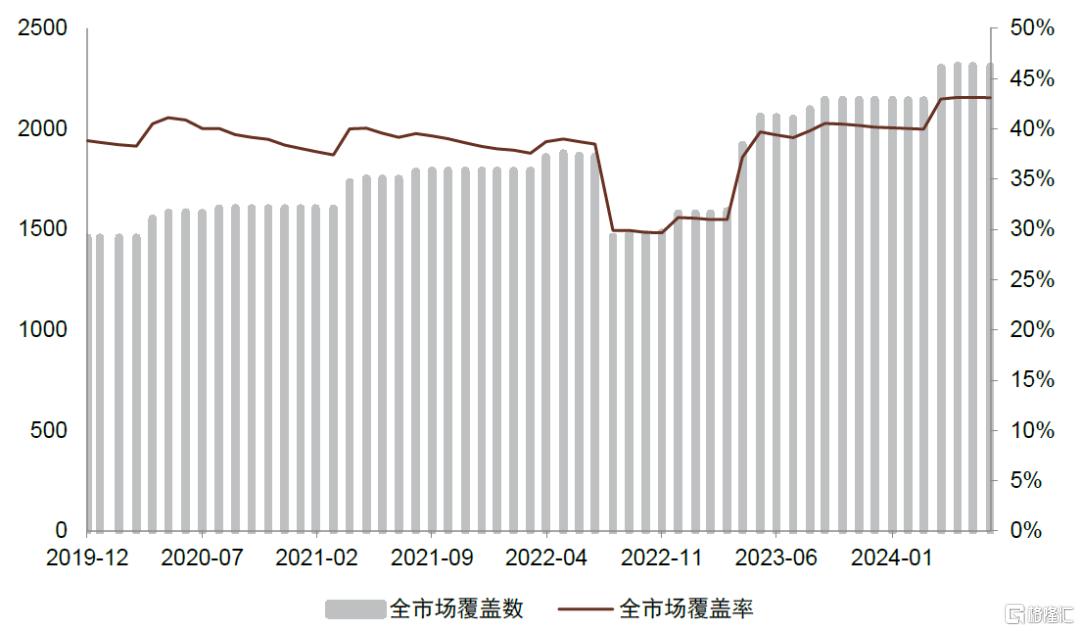

海外營業利潤因子穩定性表現優於總營業利潤因子。中金研究在相同股票範圍內對海外營業利潤因子和總營業利潤因子進行IC有效性測試,其中海外營業利潤因子在滬深300範圍內的有效性優於總營業利潤因子,IC均值爲3.05%,ICIR實現0.35。同時海外營業利潤因子的ICIR在全市場和中證1000範圍內也要略優於總營業利潤因子,其在中證1000範圍內的IC均值和ICIR分別爲2.48%和0.44,體現海外營業利潤因子的預測能力較爲穩定。

圖表14:海外營業利潤因子IC表現對比

注:統計區間爲2010-01至2024-08 資料來源:Wind,中金公司研究部

海外客戶:關注海外主要客戶交易集中度

利用半年度頻率供應鏈數據構建海外客戶因子。中金研究對數庫提供的客戶公司名稱進行篩選,若名稱中不包含中文則將其劃分爲海外公司。因此中金研究對篩選出的海外客戶公司的數量、交易金額、壞账金額和期末余額進行因子的變形計算。此外,中金研究也將計算海外主要客戶金額佔海外營業收入和總營業收入的比例,查看海外客戶集中度因子對股價收益是否有預測效果。

圖表15:海外客戶大類因子計算方式

資料來源:中金公司研究部

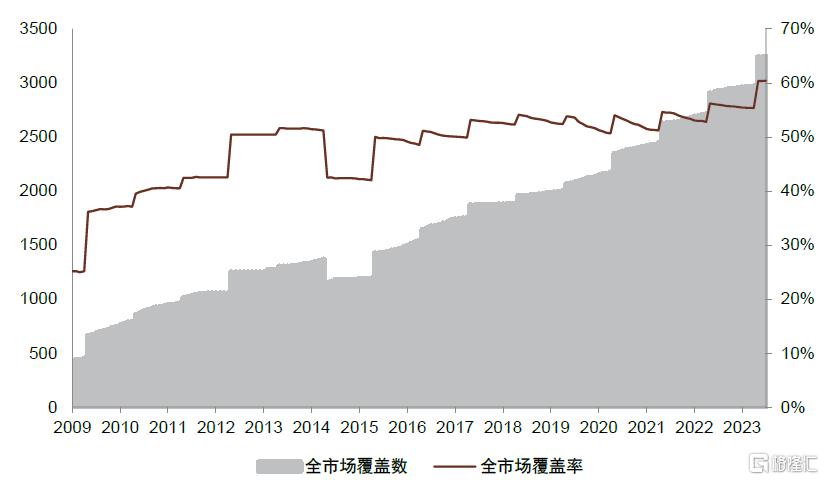

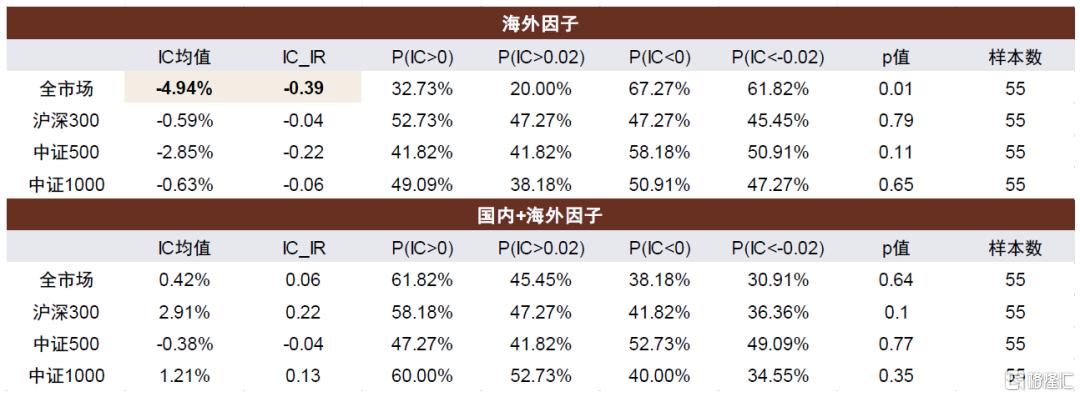

海外客戶和海外主要客戶交易集中度因子全市場有效性表現良好。海外供應鏈數據最早的入庫時間爲2019年底,因此中金研究從2020年初开始構建海外客戶因子。海外客戶數量因子和海外主要客戶交易集中度因子在全市場對股價收益有一定預測能力,其中海外客戶數量因子的IC均值和ICIR分別爲2.13%和0.38,海外主要客戶交易集中度因子IC均值和ICIR分別實現-4.94%和-0.39。

圖表16:海外客戶大類因子全市場IC表現

注:統計區間爲2020-01至2024-08,只展示有效因子表現 資料來源:數庫,Wind,中金公司研究部

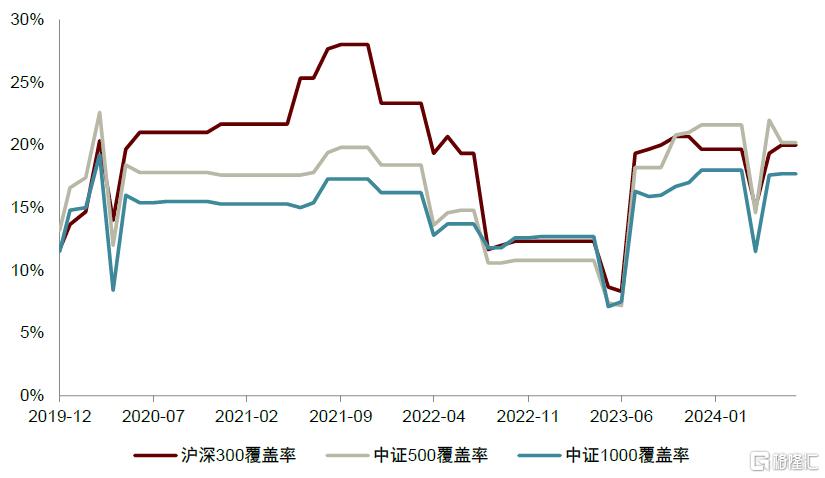

圖表17:海外主要客戶交易集中度因子覆蓋度

資料來源:數庫,Wind,中金公司研究部

圖表18:海外主要客戶交易集中度因子在主流指數的覆蓋度

資料來源:數庫,Wind,中金公司研究部

海外主要客戶交易集中度在全市場的有效性優於總主要客戶交易集中度因子,但近一年因子IC有效性表現略有回調。中金研究利用數庫供應鏈數據計算海外主要客戶交易集中度因子和總主要客戶交易集中度因子,其中海外主要客戶交易集中度因子在全市場範圍內的IC有效性表現良好,但該因子在滬深300和中證1000範圍的有效性較差,且近一年因子有效性有所回調。

圖表19:海外主要客戶交易集中度因子IC表現對比

注:統計區間爲2020-01至2024-08 資料來源:數庫,Wind,中金公司研究部

海外子公司:海外子公司數量刻畫出海“加法”和“減法”

利用半年度頻率子公司數據構建海外子公司因子。中金研究利用數庫中的上市公司子公司數據,根據子公司注冊地和經營地類型篩選海外子公司明細,並對子公司、子公司所在地、上市公司對子公司的控股比例進行衍生計算,構建海外子公司大類因子。

圖表20:海外子公司大類因子計算方式

資料來源:中金公司研究部

海外子公司大類因子對股價收益有一定預測能力。子公司數據最早從2018年底开始入庫,2020年以來入庫日期趨於穩定,因此中金研究從2020年初構建海外子公司大類因子。其中海外子公司數量和注冊地數量因子表現良好,海外子公司注冊地數量因子的IC均值和ICIR分別爲1.53%和0.46。同時海外子公司總控股比變化因子對股價收益也有一定預測能力,IC均值爲2.24%。

圖表21:海外子公司大類因子全市場IC表現

注:統計區間爲2020-01至2024-08,只展示有效因子表現 資料來源:數庫,Wind,中金公司研究部

圖表22:海外子公司數量因子覆蓋度

資料來源:數庫,Wind,中金公司研究部

圖表23:海外子公司數量因子在主流指數的覆蓋度

資料來源:數庫,Wind,中金公司研究部

海外子公司數量因子優於總子公司數量因子。若取上市公司所有子公司數量作爲選股因子,收益預測能力較弱;而經注冊地篩選後的海外子公司數量因子表現在全市場、中證500和中證1000範圍內表現良好,其在中證500範圍內的IC均值爲2.84%,ICIR實現0.42。

圖表24:海外子公司數量因子IC表現對比

注:統計區間爲2020-01至2024-08 資料來源:數庫,Wind,中金公司研究部

聚焦公司的“出海再成長”

出海股票池:刻畫公司第二成長曲线

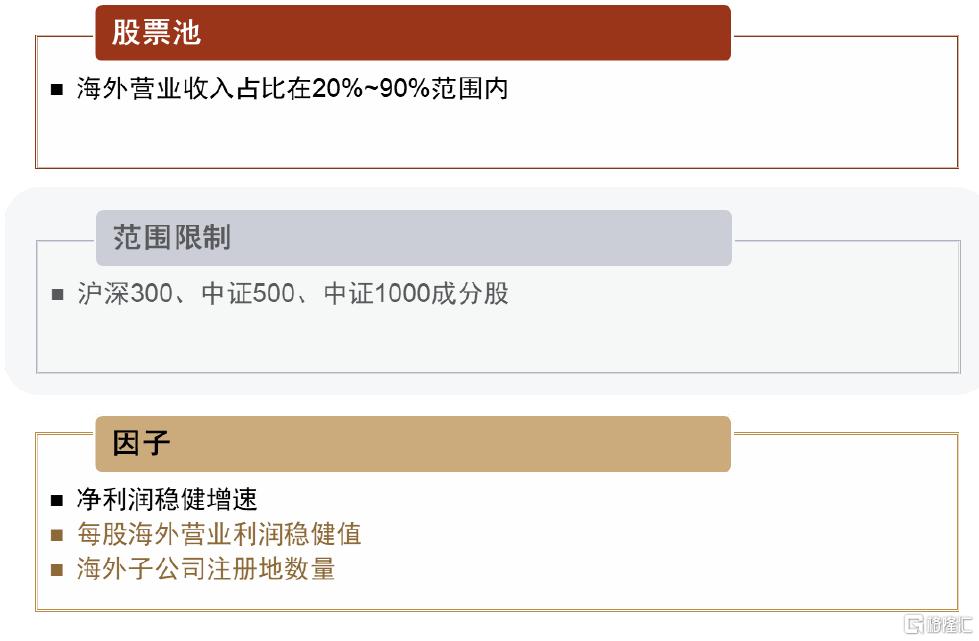

出海股票池構建

注重收入結構健康,海外營收佔比保持適中。中金研究根據海外營收佔比因子選擇股票池,並進行敏感性測試。若海外營收佔比偏小,說明海外市場开發或處於相對前期狀態,或是海外業務對公司影響相對偏弱;海外營收佔比偏大,說明收入大部分依賴海外市場,兩種狀態的收入結構均相對欠佳。

圖表25:海外營收佔比敏感性測試年化收益率

注:樣本期爲2010-01-04~2024-07-31 資料來源:Wind,中金公司研究部

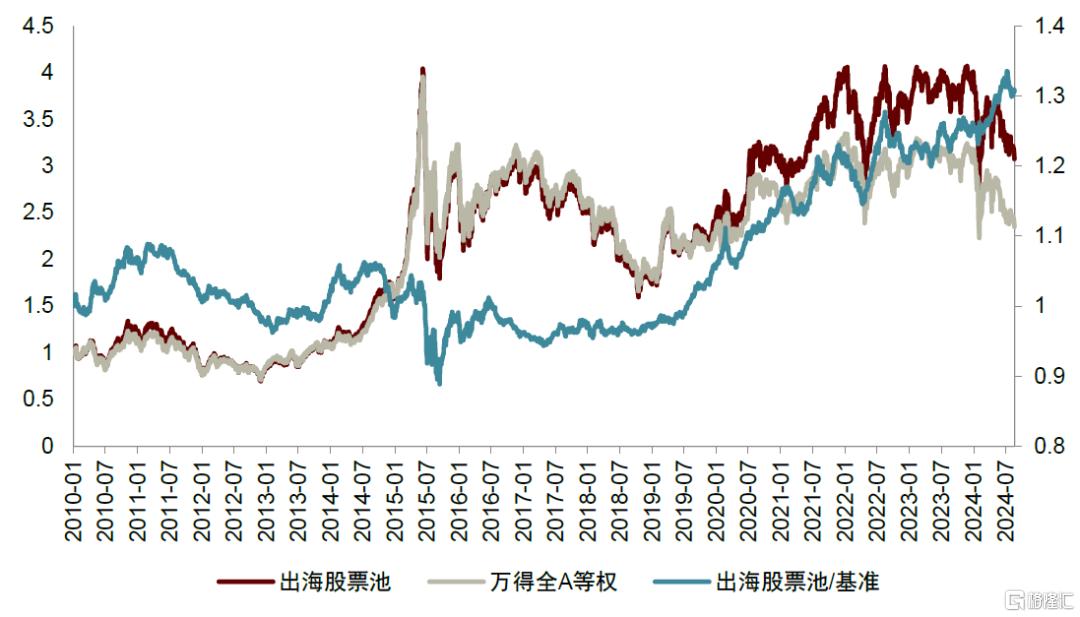

選擇海外營收佔比適中的公司構建股票組合。海外營收佔比適中不僅體現公司收入結構的合理性,同時其股票池未來股價收益也有良好表現。因此中金研究篩選海外營收佔比在20%-90%的股票構建出海股票池。由下圖可知,該股票池自2019年以來整體相較Wind全A等權指數有不錯的超額收益表現,結合第一章對出海相關分析,2019年以來出海概念關注度有所提升,出海公司的高生產力有所突顯,並且披露海外收入的公司數量趨於穩定,海外營收日益增長,因此中金研究將重點關注出海策略2019年以來的表現。

圖表26:出海股票池淨值表現

注:樣本期爲2010-01-04~2024-08-23資料來源:Wind,中金公司研究部

圖表27:出海股票池數量變化

資料來源:Wind,中金公司研究部

策略構建:出海再成長,運用出海“加減”法則

出海疊加整體穩健成長,運用出海“加減”法則。中金研究根據海外營業收入佔比選擇出海股票池,同時關注公司整體的穩健成長性和出海性,選擇淨利潤穩健增速因子和第二章中表現出色的出海“加減”因子構建“出海再成長”策略。

圖表28:出海策略構建邏輯

資料來源:中金公司研究部

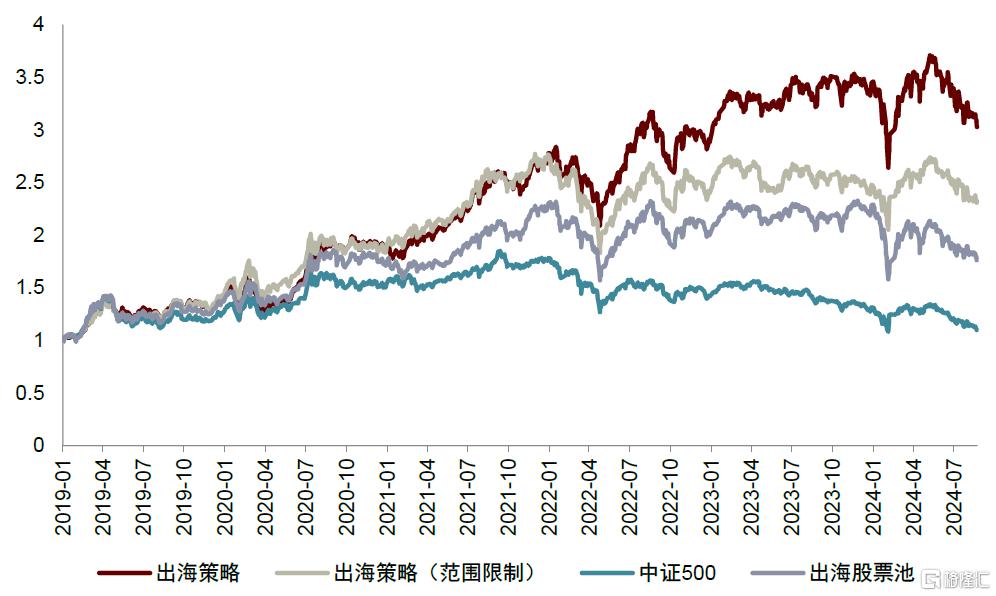

“出海再成長”策略表現優於中證500指數。中金研究選擇淨利潤穩健增速、每股海外營業利潤穩健和海外子公司注冊地數量因子,從海外營收佔比在20%-90%的出海股票池中篩選30只股票構建等權組合,該策略自2019年以來實現22.6%的年化收益,且每年均能跑贏中證500指數和出海股票池等權組合。若將選股範圍限制在中證800和中證1000範圍內,出海策略持倉市值會有所提升,在今年的收益表現也會進一步改善,2019年以來相對中證500指數也有顯著超額收益表現。

圖表29:出海策略淨值表現

注:截至2024-08-23 資料來源:Wind,數庫,中金公司研究部

圖表30:出海策略分年度收益表現

注:截至2024-08-23,基准爲中證500指數,2024年爲YTD收益率 資料來源:Wind,數庫,中金公司研究部

圖表31:出海策略分年度收益表現(範圍限制)

注:截至2024-08-23,基准爲中證500指數,2024年爲YTD收益率 資料來源:Wind,數庫,中金公司研究部

注:本文摘自中金研究2024年8月30日已經發布的《基本面量化系列(19):探索出海企業的“加減”法則》,分析師:曹鈺婕 S0080524020013;古翔 S0080521010010;周蕭瀟 S0080521010006;劉均偉 S0080520120002