中信證券:新興產業從主題投資到成長投資

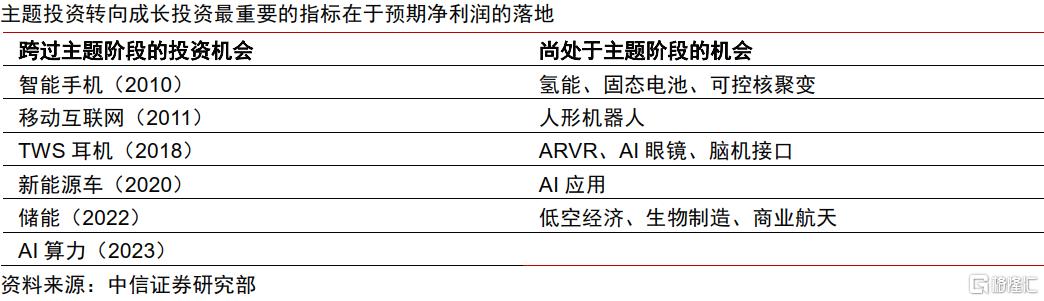

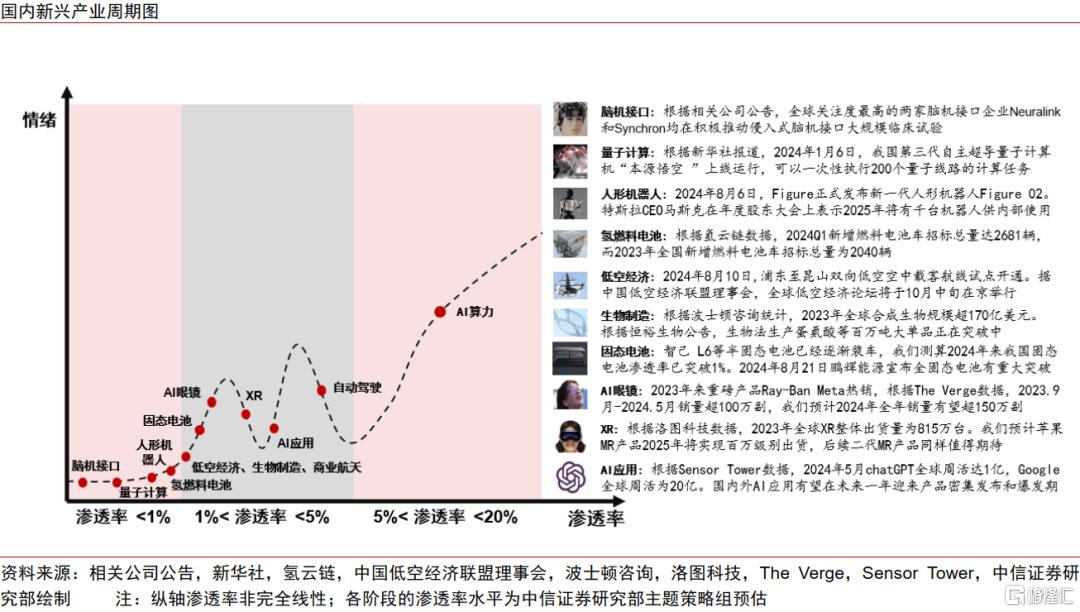

新興產業投資往往發軔於主題投資,壯大於成長投資。主題投資往往起源於政策驅動、新技術/新產品推出,成長投資則是基於新興產業的成長邏輯得以驗證。主題行情的持續周期一般遠短於成長行情,但是主題行情往往會反復發酵多輪。就一般經驗而言,主題投資能否演化爲成長投資的關鍵在於新興產業滲透率能否突破5%的關鍵臨界點,即從0-1階段發展到1-10階段,這也意味着預期業績能否逐步兌現。當下我們認爲可重點關注以下新興產業方向的投資機會:1)固態電池&硅碳負極;2)生物制造;3)低空經濟;4)AI應用;5)AI硬件載體;6)AI算力支撐。

▍從主題投資到成長投資:框架構建

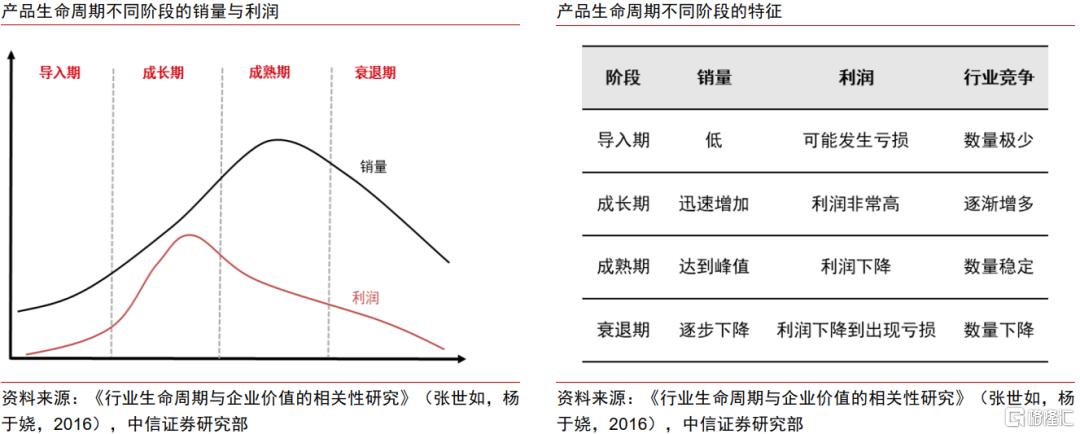

主題投資側重0-1,成長投資側重1-10。新興產業的發展主要分爲導入期、成長期、成熟期、衰退期四個階段:1)導入期即新興產業處於0-1的初始發展階段,新產品的滲透率緩慢震蕩,在估值提升的驅動下容易產生主題投資機會;2)成長期即新興產業處於1-10的快速發展階段,新產品的滲透率快速提升,在前期估值提升、後期業績提升的驅動下容易產生成長投資機會。成長投資的早期是主題投資,主題投資更重視在產業的萌芽期布局,成長投資側重於在產業的滲透率提升期布局。

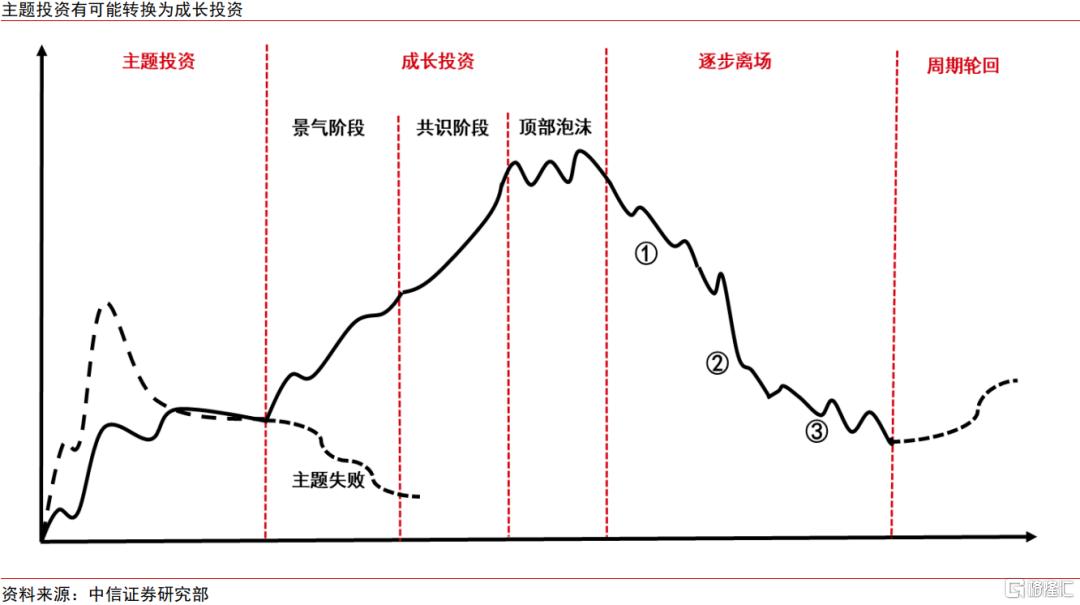

從主題投資到成長投資——時機選擇與投資判斷。前瞻預判、廣泛認可與擴散、空間大、有切實的基本面變化是好的主題/成長投資需要具備的重要特徵。1)如何進行主題投資:重視新型技術或新興產品,甄別主題的級別和力度,根據萌芽期、認可期、強化期、擴散期、泡沫期等階段進行主題擇時。2)主題投資能否轉化爲成長投資:核心在於新興產業能否進入滲透率快速提升階段、逐步兌現預期業績,可以重視行業巨頭切入、爆款產品等前瞻性指標。3)成長投資的空間與擇時:成長投資往往是股價彈性最大的階段,一般會持續1-3年,可以分爲景氣階段(滲透率5%~15%)、共識階段(滲透率15%~25%)、泡沫階段(滲透率25%~35%)。

▍從主題投資到成長投資:經驗復盤

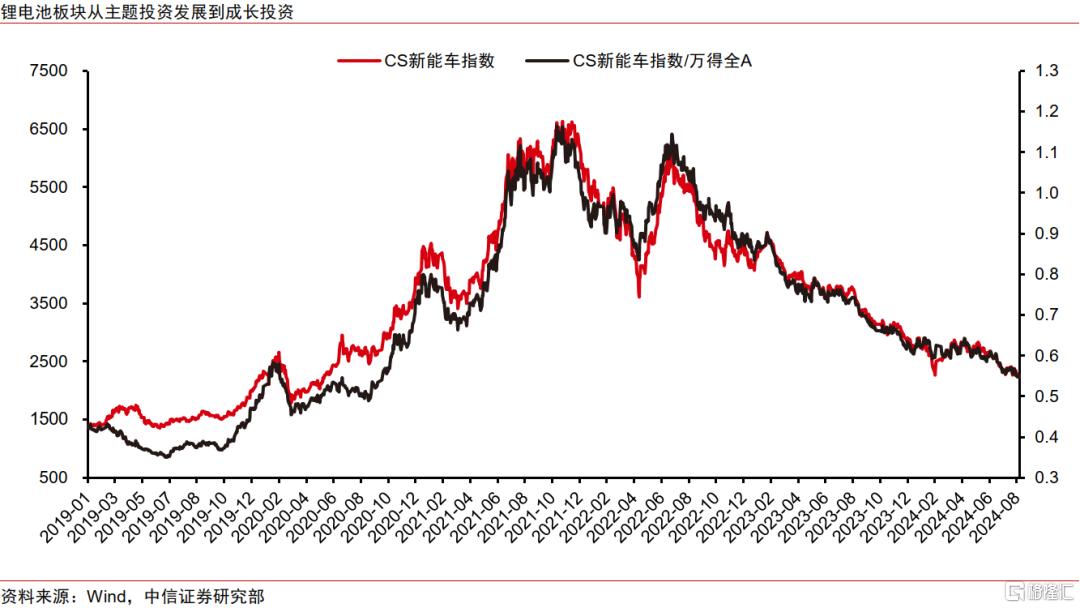

新能源汽車:從主題投資到成長投資的歷史復盤。

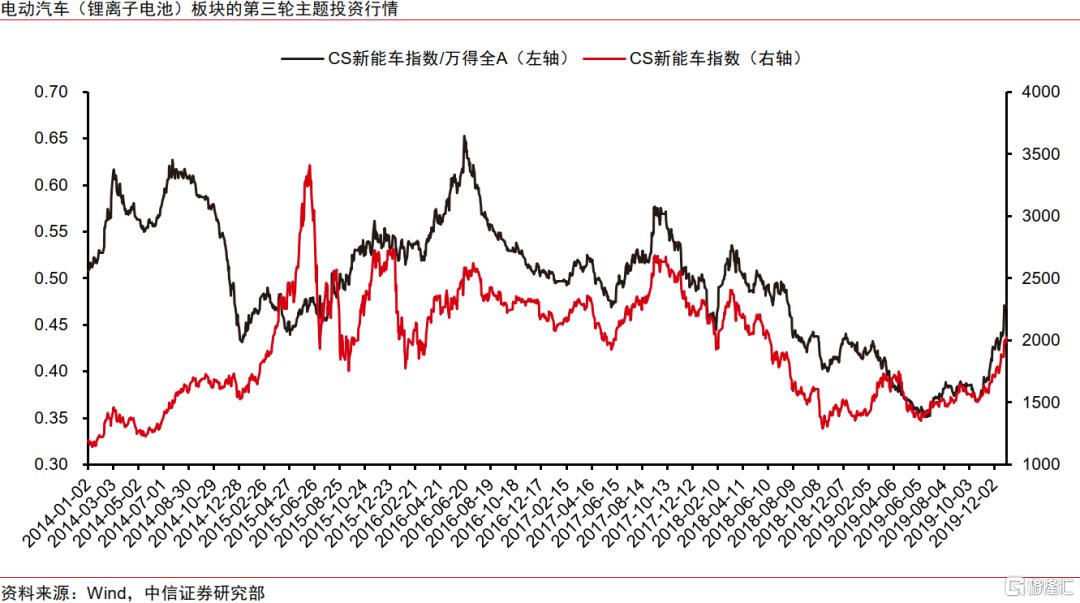

1)電動汽車(鋰離子電池)在2010-2020年經歷了多次主題行情,2010-2012年政策端先行發力,產業端緩慢成長,電動汽車產業進入導入期,在2010年第一輪主題行情中,鋰電池指數漲幅高達50%;2013-2014年補貼範圍從試點走向全國,推廣範圍由公共領域向私人領域,2014年我國電動汽車滲透率達到了0.318%,在2013年第二輪主題行情中,CS新能車指數漲幅高達80%;2015-2018年圍繞技術發展細化政策,補貼逐年退坡,在2014-2015年第三輪主題行情中,CS新能車指數漲幅高達123%;2019-2021年補貼退波幅度很大,但是產業化曙光已現,在2019年第四輪主題行情中,CS新能車指數漲幅接近100%;2020年政策高度提升,產業端趨勢越發明確,8月份電動汽車滲透率突破5%,爆款車不斷出現,2020Q1开始業績不斷提升,主題投資成功轉化爲成長投資,2020年3月-2021年10月CS新能車指數漲幅高達270%以上,其中2020年的景氣階段主要由估值驅動,2021年的共識階段主要由業績驅動;2021年8月電動汽車滲透率突破15%,業績的二階導轉負,資金配置比例達到頂峰,成長投資隨之結束。

2)燃料電池產業長期停留在導入期,即0-1的發展階段,即便只考慮燃料電池商用車滲透率,也始終未能突破1%,因此燃料電池產業只有主題投資階段;2018年新能源汽車補貼政策對燃料電池汽車沒有退坡,2019年3月氫能首次被寫入政府工作報告,各地方政府密集出台支持政策,2019年我國燃料電池汽車同比增速高達79%,多重因素催化了一波明顯的主題行情,中信燃料電池指數2018年10月至2019年4月漲幅高達136%;但是產業發展未能從導入期進入成長期,主題行情結束後燃料電池板塊隨之進入長時間的回調,直至下一次主題行情。

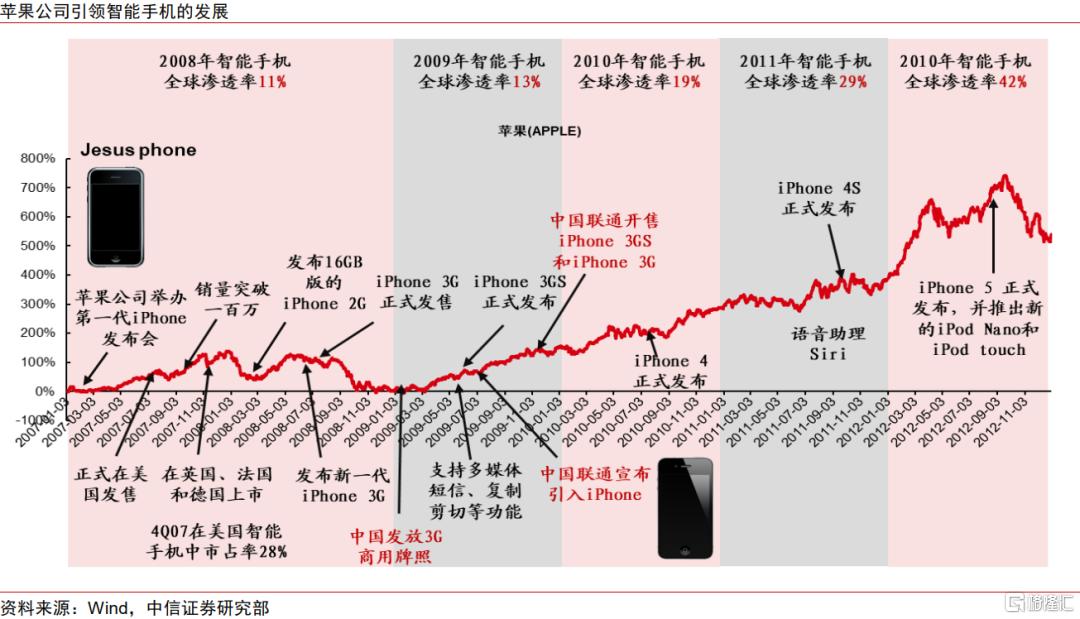

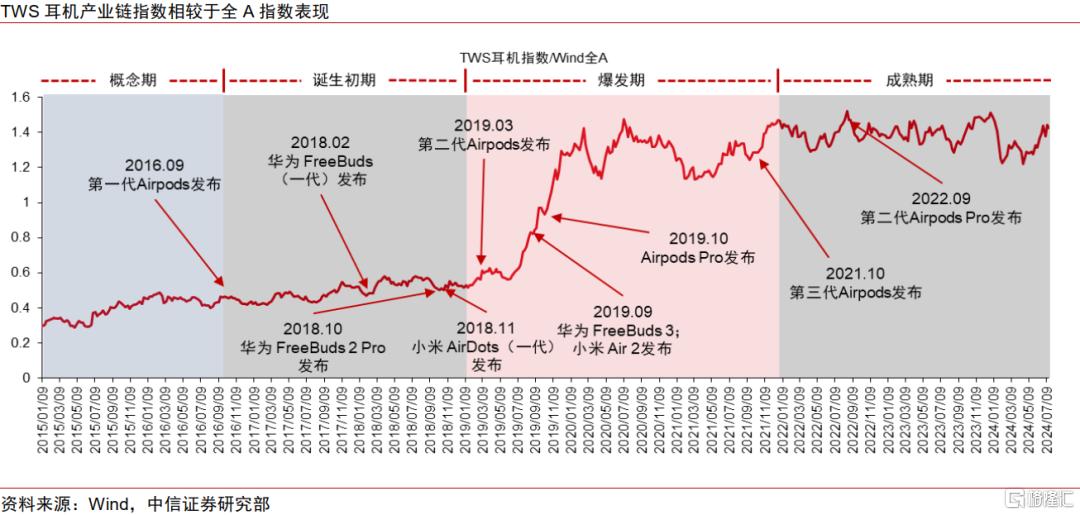

消費電子:從主題投資到成長投資的歷史復盤。

1)智能手機(2007-2012),蘋果2007年發布第一代智能手機,2009年金融危機後,流動性大幅寬松,隨着3G網絡商用牌照的發放以及iPhone 3GS正式引入,國內智能手機滲透率快速提升,標志着主題行情的开始;2010年,隨着智能手機滲透率的上行,以及果鏈相關公司預期开始有業績落地,主題投資开始向成長投資轉換;隨着國內滲透率接近20%,成長催生的行情开始放緩,後續的觀察指標則在於產品迭代中的創新,以代表性公司歌爾股份爲例,2010-2011Q2這一階段公司股價漲幅達到516.87%,大約是主題階段的4倍以上。

2)TWS耳機(2016-2020),蘋果2016年發布第一代Airpods,隨着技術發展以及手機耳機孔逐漸被取消,TWS銷量开始逐漸增加;隨着爆款產品的出現,果鏈相關公司2017年中已經可以預期有業績落地,部分公司已經开始走向成長階段;代表性公司立訊精密在2017年年中开始導入相關產品,在一衆TWS耳機概念股中已經提早進入成長階段,2017年立訊精密股價上漲69.9%,大幅跑贏萬得全A的4.9%;2018年10月,華爲、小米、三星等消費電子品牌开始密集發布TWS耳機產品,2019年下半年漫步者爆款產品TWS1开始放量,公司股價半年漲幅達3倍,引領板塊走出主线行情。

▍風險因素:

我國相關政策推進效果不及預期;技術路线變革的風險;下遊應用進展和需求不及預期;產業化進展不及預期;行業競爭加劇;中美科技、貿易、金融領域摩擦加劇;海內外宏觀流動性超預期收緊。

▍從主題投資到成長投資:未來展望

新興產業投資往往發軔於主題投資,壯大於成長投資。主題投資往往起源於政策驅動、新技術/新產品推出,成長投資則是基於新興產業的成長邏輯得以驗證。主題行情的持續周期一般遠短於成長行情,但是主題行情經常會反復發酵多輪。就一般經驗而言,主題投資能否演化爲成長投資的關鍵在於新興產業滲透率能否突破5%的關鍵臨界點,即從0-1階段發展到1-10階段,這也意味着預期業績能否逐步兌現。

新興產業的發展進程往往會帶來主題投資與成長投資機會,前瞻性布局那些有望轉化爲成長投資的主題,有望獲得更爲可觀的投資收益。當下我們認爲可重點關注以下新興產業方向的投資機會:1)固態電池&硅碳負極;2)生物制造;3)低空經濟;4)AI應用;5)AI硬件載體;6)AI算力支撐。

注;本文節選自中信證券研究部已於2024年9月4日發布的《伐謀方法論系列之一:新興產業投資篇—從主題投資到成長投資》報告,證券分析師:劉易 侯蘇洋 田鵬 王濤