如何看待不溫不火的非農數據與“front-loading rate cuts”?

2024年8月美國新增非農就業人數低於預期,教育和保健服務以及休闲酒店業是主要貢獻行業。新增非農前值下修,美國就業市場繼續降溫,但當前就業市場在歷史周期中仍然偏緊,7月颶風影響消退,目前就業市場走弱幅度不至於導致美國經濟衰退。聯儲對美國就業市場的判斷不依賴單一的失業率,近期失業率受勞動力供給影響較大,黃金年齡段的人口就業情況保持健康。美聯儲理事沃勒發言表示貨幣政策決議依賴於數據,對降息的規模和速度持开放態度。8月的非農數據仍在聯儲的“舒適區”內,我們預計聯儲將於9月FOMC會議首次降息25bps,全年有3次25bps降息,年內10Y美債收益率將在3.5-4.2%區間運行。

▍事項:

美國2024年8月新增非農就業人數14.2萬(預期16.5萬,前值8.9萬);失業率爲4.2%(預期4.2%,前值4.3%);薪資同比增長3.8%,環比增長0.4%(前值分別爲3.6%和0.2%);勞動力參與率62.7%(預期62.7%,前值62.7%)。

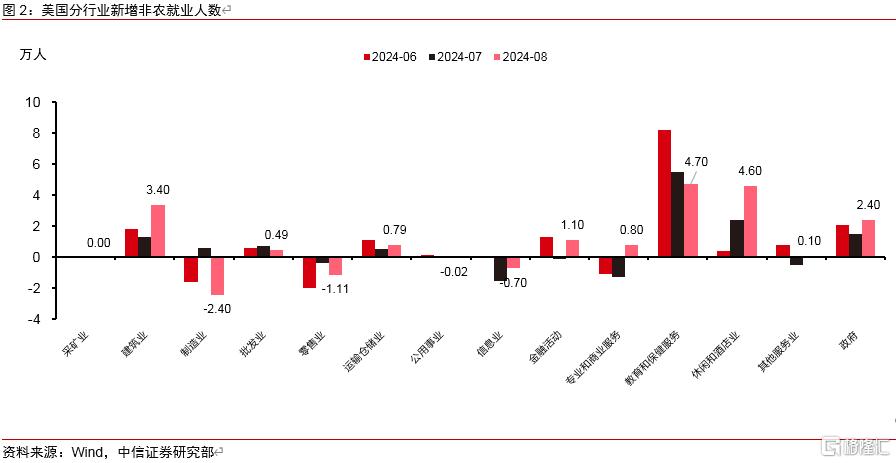

▍2024年8月美國新增非農就業人數低於預期,教育和保健服務以及休闲酒店業是主要貢獻行業。

8月美國新增非農就業人數爲14.2萬人,低於市場預期的16.5萬人,高於修正後的前值8.9萬人。薪資增速同比增速爲3.8%,高於修正後前值3.6%;環比增速0.4%,高於前值0.2%,薪資增速高於市場預期。失業率爲4.2%,持平預期,低於前值4.3%。分行業來看,商品生產部門8月新增就業1萬人,其中建築業新增3.4萬人,爲本月商品生產類別新增就業的主要貢獻;採礦和伐木業沒有新增就業;制造業總體減少2.4萬人,其中非耐用品新增0.1萬人,耐用品減少2.5萬人,耐用品中的汽車及零部件行業減少0.59萬人。服務生產部門新增就業10.8萬人,其中,教育和保健服務新增4.7萬人(其分項醫療保健和社會救助服務新增4.41萬人),休闲酒店業新增4.6萬人,二者是此次服務生產類別新增人數的主要貢獻行業。政府部門新增就業2.4萬人,較修正後前值1.5萬人有所增加。8月私人部門整體就業擴散指數爲53.2,前值由49.6下修至47.8;8月制造業就業擴散指數爲42.4,前值由45.1下修至43.1。此外,8月勞動力參與率爲62.7%,與預期和前值持平。

▍新增非農前值下修,美國就業市場繼續降溫,但當前就業市場在歷史周期中仍然偏緊,7月颶風影響消退,目前就業市場走弱幅度不至於導致經濟衰退。

新增非農就業前值下修幅度較大顯示就業市場繼續走弱。6月和7月新增非農就業人數合計下修8.6萬人,其中7月下修2.5萬人,6月下修6.1萬人(6月新增非農終值較初值下修8.8萬人)。但整體來看,就業市場的走弱不至於導致美國經濟衰退。我們曾在7月的非農數據點評中提到7月的就業市場數據或有所脫離美聯儲的“甜點位”但並未離开其“舒適區”。一方面,颶風Beryl對7月非農數據存在一定影響,隨着風暴影響的逆轉,8 月的就業數據出現反彈,本月暫時性失業人數從7月的106.2萬人下降到8月的87.2萬人便是线索(4月爲87.1萬人;5月爲83.6萬人;6月爲81.3萬人)。另一方面,8月2日,7月非農數據發布後至今,5周初請失業金人數未有超預期情況(4周低於預期,一周與預期持平)。再者,7月失業率取兩位小數爲4.25%,8月爲4.22%。綜合以上,美國就業市場並沒有7月4.3%失業率展現出來的疲弱。另外,8月薪資增長超預期也再次提示就業市場供需矛盾並未完全彌合,正如鮑威爾在Jackson Hole會議上表示的當前的就業市場比2019年的就業市場松一些,從V/U值來看也是如此,但需要注意的是2019年在歷史周期中是就業市場偏緊的年份。

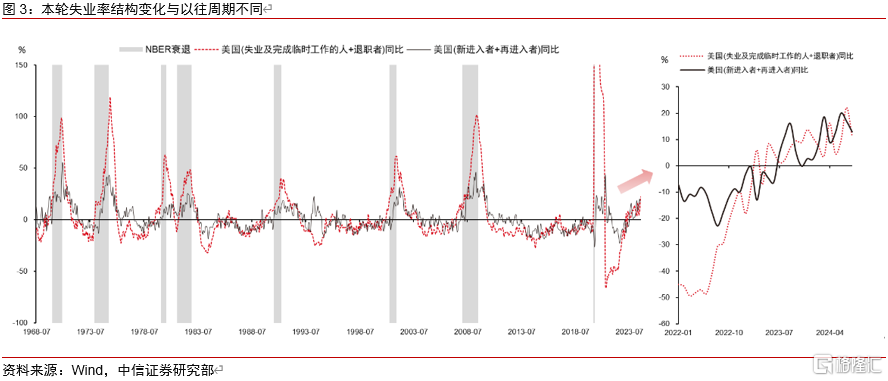

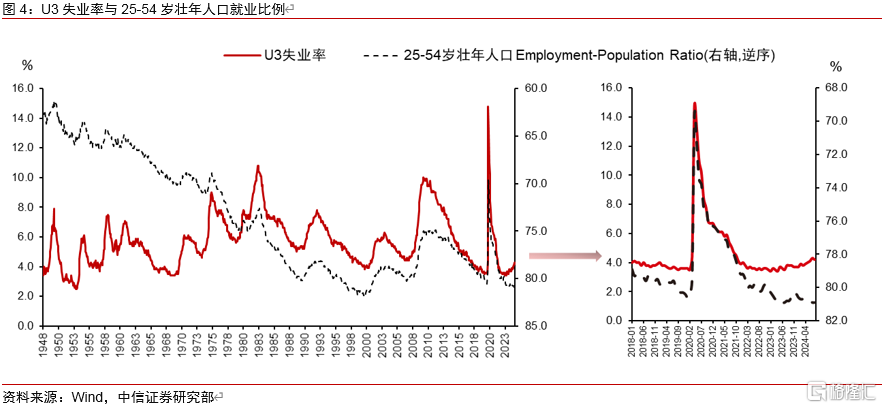

▍聯儲對美國就業市場的判斷不依賴單一的失業率,近期失業率受勞動力供給影響較大,黃金年齡段的人口就業情況保持健康。

一直以來,美聯儲對就業市場的判斷都不依賴於失業率單一指標,鮑威爾在Jackson Hole會議上也描述了招聘率、離職率和名義薪資增速等指標。本輪失業率上升受勞動力供給增加影響較大,而非企業大規模裁員所致(圖3:本輪未出現以往衰退周期中失業及“完成臨時工作的人+退職者”變化顯著大於“新進入者+再進入者”變化的特點)。另外,從25-54歲壯年人口就業比例來看,該指標自2023年开始一直穩定在80%上方,且7月和8月升至新高80.9%(圖4),顯示美國就業市場中黃金年齡段的人口就業情況保持健康。

▍美聯儲理事沃勒發言表示貨幣政策決議依賴於數據,對降息的規模和速度持开放態度。

8月非農數據發布後,紐約聯儲主席威廉姆斯和美聯儲理事沃勒均有公开發言。就業市場方面,二者的發言也均強調最近失業率的上升是供給側驅動的現象。經濟展望方面,沃勒表示其不認爲美國經濟正陷入衰退,也不一定會很快陷入衰退,勞動力市場和經濟表現穩健,持續增長和創造就業的前景良好;威廉姆斯預計今年美國 GDP 增長率將在 2% 至 2.5% 左右。貨幣政策路徑方面,威廉姆斯表示對9月降息幅度不持個人看法;沃勒在演講中提到“front-loading”一詞,意在表示其對降息的規模和速度持开放態度。他表示貨幣政策決議是數據依賴的,而不是基於任何先入爲主的觀念。原文爲:If the data supports cuts at consecutive meetings, then I believe it will be appropriate to cut at consecutive meetings. If the data suggests the need for larger cuts, then I will support that as well. I was a big advocate of front-loading rate hikes when inflation accelerated in 2022, and I will be an advocate of front-loading rate cuts if that is appropriate. Those decisions will be determined by new data and how it adds to the totality of the data and shapes my understanding of economic conditions.

▍8月的非農數據仍在聯儲的“舒適區”內,我們預計聯儲將於9月FOMC會議首次降息25bps,全年有3次25bps降息,年內10Y美債收益率將在3.5-4.2%區間運行。

我們預計8月總體CPI環比0.18%,核心CPI環比0.24%,總體CPI同比2.7%,核心CPI同比3.2%,目前通脹不再居於首要位置,美聯儲偏向控制經濟增長風險。保羅沃爾克時代後降息周期中首次降息50bps的情況分別是2001年互聯網泡沫破滅、2007年金融危機以及2020年新冠疫情。其中2000年3月納指從高點开始回落,2001年1月3日聯儲降息50bps,2007年7月下旬標普500從高點回落,聯儲2007年9月17日降息50bps。當前經濟數據並不足以證明美國陷入衰退,金融市場的波動也尚未造成聯儲迫切大幅降息的必要。我們認爲當前美國經濟尚有韌性,聯儲大概率不會偏離降息的基准情形,預計聯儲9月將首次降息25bps。鑑於經濟下行風險有所加大,我們預計聯儲將於11月和12月分別再次降息25bps。據CME,9月6日,市場預期9月降息25bps概率爲73%,11月降息50bps概率爲58%,12月降息50bps概率爲43.5%。目前市場降息預期較爲激進,不過聯儲开啓降息托底經濟後,若後續經濟數據企穩回升,10Y美債利率有再次上行的風險,我們維持此前判斷,預計年內10Y美債利率將在3.5-4.2%區間運行。

▍風險因素:

美國就業市場變動超預期;美國後續CPI數據超出預期。

本文節選自中信證券研究部已於2024年9月8日發布的《2024年8月美國非農數據點評—如何看待不溫不火的非農數據與“front-loading rate cuts”? 》報告,分析師:李翀S1010522100001、崔嶸S1010517040001、賈天楚S1010524040002