市場“需要”幾次降息?

9月FOMC會議前的最後一個非農數據,幾乎決定了衰退擔憂是否會放大,以及美聯儲兩周後降息25bp還是50bp,其重要性不言而喻,鮑威爾在Jackson Hole會議上更關注就業市場的表態也充分說明了這一點。

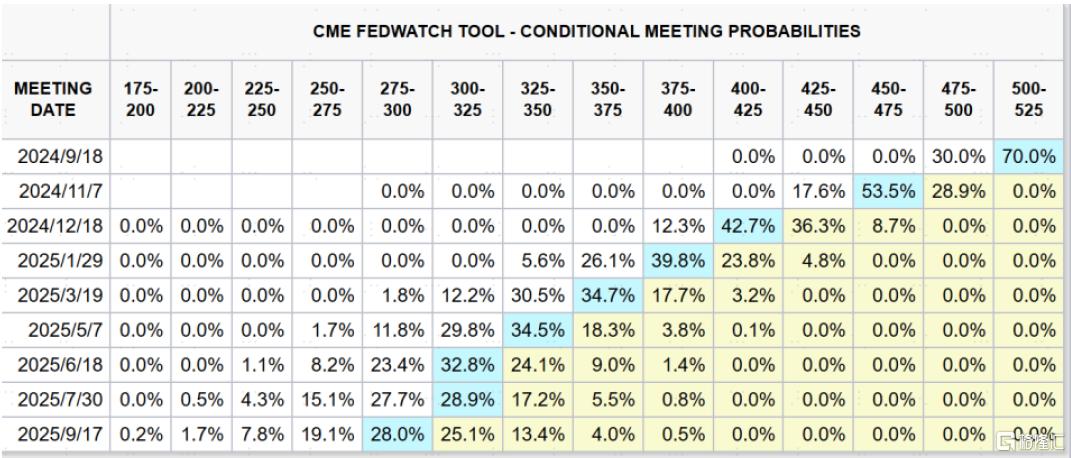

但結果不僅沒有如市場期待的那樣涇渭分明以“分出勝負”,反而更讓人困惑,各類資產的表現也並不統一。截至周五交易結束,CME利率期貨隱含的9月降息25bp預期反而升至70%。10年美債利率反復橫跳,最終持平於3.7%;黃金跳漲後轉跌,美股則再度大跌,美元指數小幅上漲,這也表明市場糾結且分歧較大。

衰退壓力到底多大?降息25bp還是50bp,應對增長壓力夠不夠,市場又會作何反應?各類資產計入了多少預期?這些都是市場關切且亟待解答的問題。

非農的信息:的確不好,但也沒差到能“分出勝負”的程度;放緩但非衰退

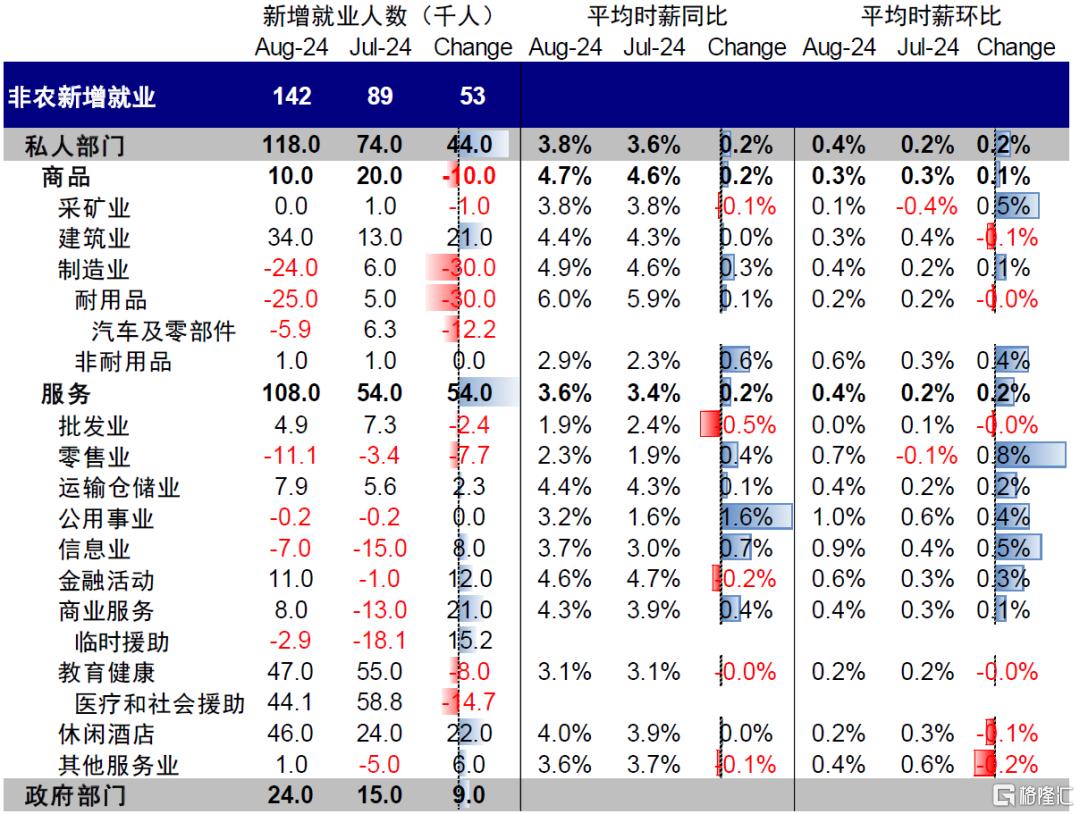

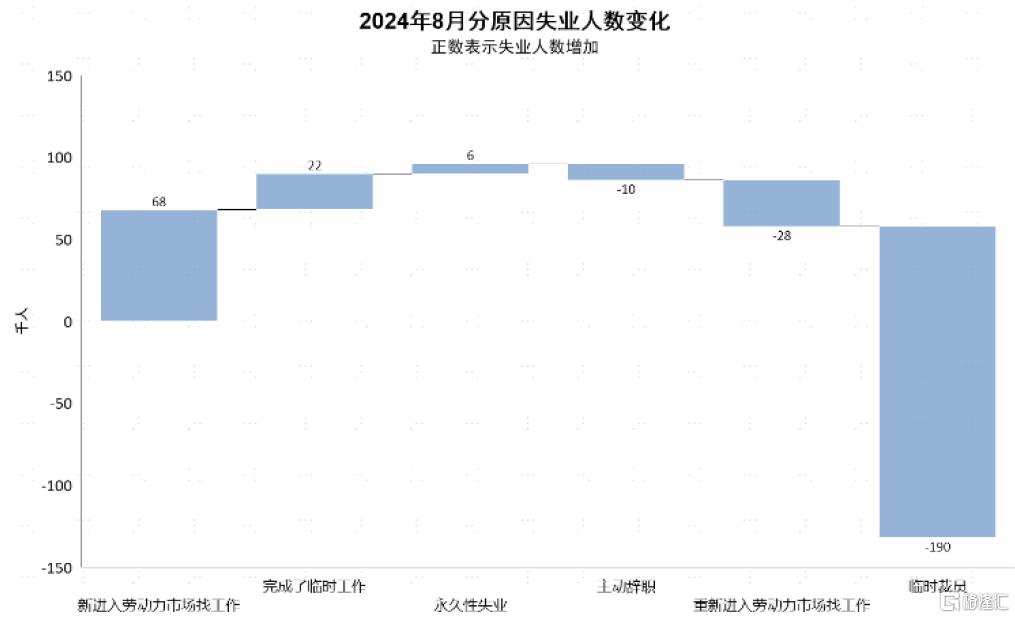

在7月失業率升至4.3%觸發所謂的“薩姆規則”,以及鮑威爾表達就業市場對後續降息的重要性後,本月非農如何幾乎決定了衰退擔憂是否會被放大、以及美聯儲兩周後到底降息25bp還是50bp。但數據結果卻“好壞參半”,讓樂觀和悲觀者都可以找到理由,但卻也都無法“分出勝負”:1)不好的一面:新增非農14.2萬人,不僅低於預期的16.5萬,且上個月數據也從11.4萬大幅下修至8.9萬。2)不差的一面:臨時性失業減少19萬人,基本回補了7月因天氣等因素造成的24.9萬人臨時性失業的缺口。此外,家庭調查就業新增16.8萬人,使得失業率從4.3%降至4.2%,且工資環比也超預期回升至0.4%(預期0.3%)。

圖表:利率期貨隱含9月降息50bp預期回落至30%

資料來源:CME,中金公司研究部

圖表:非農新增就業14.2萬人低於預期

資料來源:Haver,中金公司研究部

圖表:7月因爲天氣等因素造成的臨時性失業本月減少19萬人

資料來源:Haver,中金公司研究部

考慮到上個月受天氣等因素影響導致的大量臨時性失業大概率會消退,市場在數據披露前就已經充分預期到本月會有所修復,因此若是超預期修復,才能緩解衰退擔憂,並打消50bp的降息預期;若大幅低於預期,則會進一步強化衰退擔憂。但最終結果卻是失業率回落,新增就業的修復程度不及預期,這意味着就業市場確實在放緩,但或不足以確認衰退。

至於數據的大幅下修,固然說明就業市場比此前數據呈現的情況更弱的現實,但一個客觀事實是,就業市場受制於調查方法和響應率,使得當月數據質量參差不齊,經常會面臨大幅修正,而當前的修正幅度相比歷史離散度也算不上異常。

繼非農後,下周公布的CPI數據可能也是“不溫不火”。我們測算,8月整體CPI環比0.12%,低於預期的0.2%和前值0.15%,同比2.52%(一致預期2.6%,前值2.89%);但核心CPI環比0.19%,基本符合預期0.2%,高於前值0.17%,同比3.17%(一致預期3.2%,前值3.17%)。由於鮑威爾在Jackson Hole會議上已經明確暗示通脹在未來降息決策中重要性可能下降,因此數據超預期或不足以打消降息預期,但大幅低於預期可能帶來實質性影響。

降息的次數:25與50bp在兩可之間,但25bp仍是基准;寬松效果其實已經开始顯現

實際上,此次數據相當於給美聯儲提供了騰挪余地與空間。增長放緩但又沒有證據是衰退的情況下,市場預期顯示降息25bp和50bp在兩可之間,都可以找到“合理”的說辭。雖然降息25bp未必能讓市場“买账”以打消衰退擔憂,但直接降息50bp又有可能導致衰退擔憂。

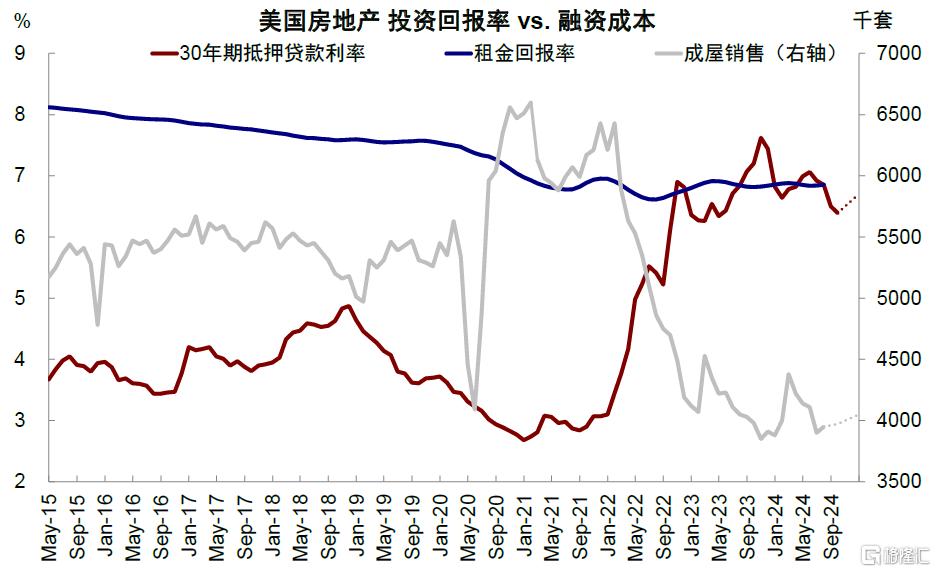

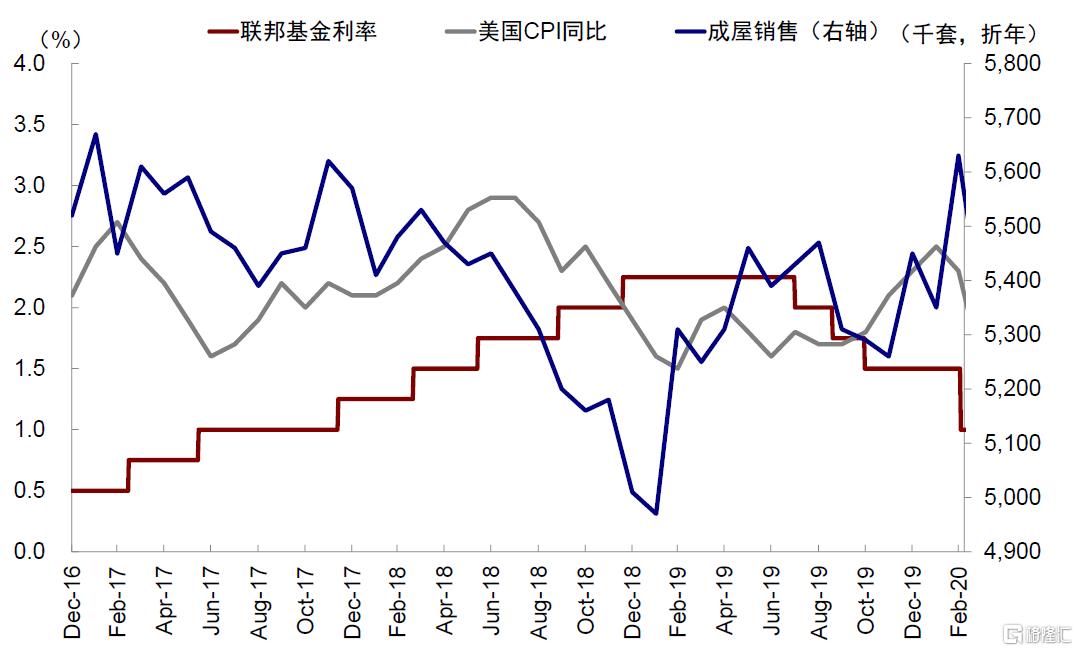

我們認爲,25bp仍是基准情形,不僅因爲我們並不認爲當前是深度衰退(《衰退的判斷依據與歷史經驗》),更是因爲即便還沒降息,但寬松效果其實已經开始顯現(《中美信用周期的新變化》),體現在:1)房地產:30年按揭利率跟隨10年美債快速降至6.4%後,已經低於7%的平均租金回報率,這使得7月美國成屋和新屋銷售時隔5個月後再度回暖,美國成屋銷售5個月來首次正增長,具有領先性的新屋銷售7月也環比增長10%。此外,再融資需求隨着按揭利率下行也已經回暖。

圖表:30年按揭利率跟隨10年美債降至6.4%後,美國成屋銷售轉爲正增長

資料來源:Haver,中金公司研究部

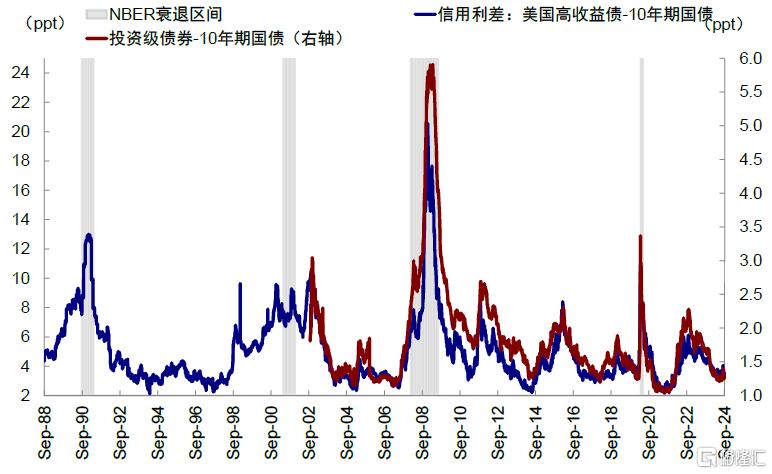

2)直接融資:投資和高收益債信用利差分別處於14.6%和32.7%的歷史低位,加上基准利率的大幅下行,使得企業的融資成本也快速回落。這一背景下,從5月利率下行开始算起,5~8月美國信用債發行累計同比增長20.6%,投資級債券增長13.7%,高收益債券增長74.5%。

圖表:投資和高收益債信用利差分別處於14.6%和32.7%的歷史低位

資料來源:Bloomberg,Haver,中金公司研究部

圖表:5月到8月,美國投資級債券發行量同比增長13.7%

資料來源:SIFMA,中金公司研究部

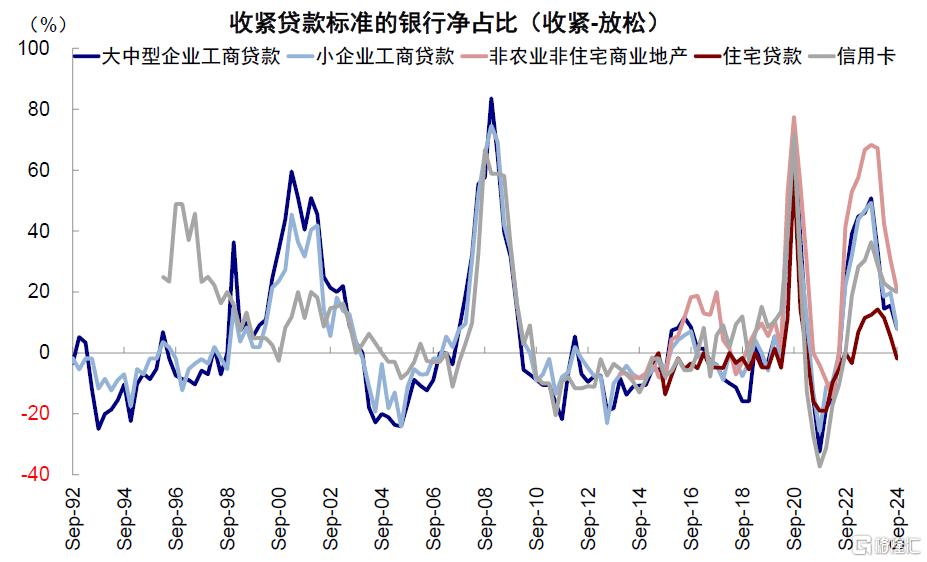

3)間接融資:三季度收緊貸款標准的銀行佔比已經大幅回落,其中住宅貸款標准甚至轉爲放松(收緊-放松的銀行佔比爲-1.9%)。

圖表:三季度收緊貸款標准的銀行佔比已經大幅回落

資料來源:Haver,中金公司研究部

正是基於降息以解決各環節融資成本偏高問題的出發點,我們測算靜態看本輪降息周期100bp左右(4-5次)可以起到效果。只不過,上述金融條件的寬松還尚未反映到實際的宏觀硬數據上,這既是增長放緩與政策寬松的“青黃不接”,也是這一階段市場預期混亂和波動的原因。

市場的交易:預期計入程度爲利率期貨>黃金>銅>美債>美股;“反着想,反着做”,兌現後逐步切換,四季度逐步轉好

如上文討論,當前美國經濟已經放緩,但美聯儲又尚未开啓降息,處於數據和政策“青黃不接”的階段。在這個階段,經濟數據還尚未下滑到衰退的程度,但金融條件寬松效果也還未完全顯現,所以我們認爲資產波動也是正常,與2019年第一次降息前類似。從這個意義上,周五美股和黃金同跌、美債利率下探後回升,以及降息預期不降反升的混亂,都可以概括爲,市場擔心衰退以期待更大幅度降息,但又無法找到確鑿證據證明衰退的矛盾,所以美股跌的是前者,而黃金美債跌的是後者。

本質上,這是市場在博弈衰退壓力大小與降息幅度多少的匹配,如果形成新的共識(如等降息兌現,或經濟數據轉好),達到新的平衡,就基本完成了過渡,資產也就應從黃金與美債向工業金屬與股票切換。

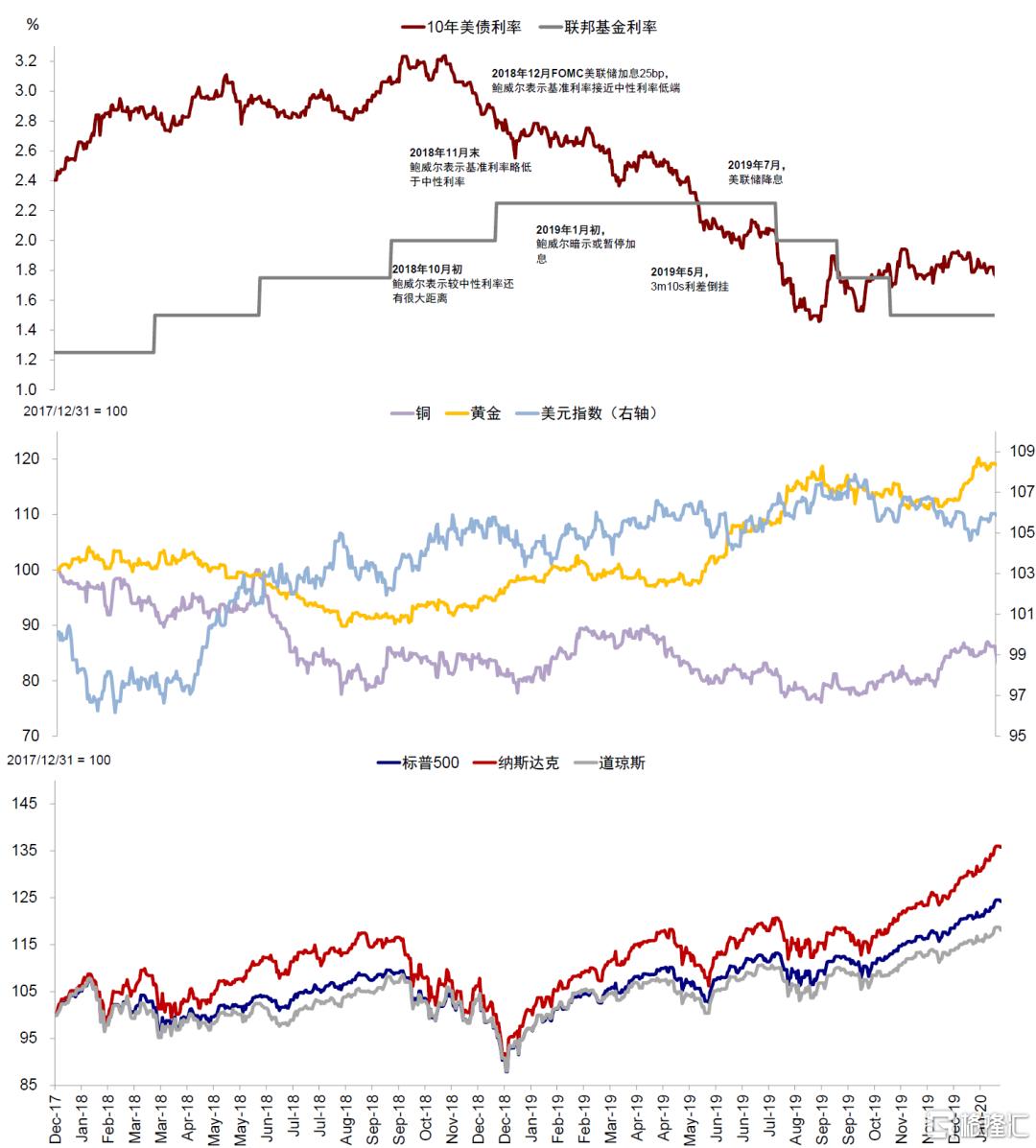

2019年降息周期即是如此。2019年,美國基本面也是軟着陸下的小幅降息,同樣出現利差倒掛、經濟數據走弱等情況。10年美債利率在美聯儲降息前就开始下行,從3.2%高點降至第一次降息後的1.5%,也成爲本輪周期的低點。在美債利率下行過程中,經濟預期不穩,風險資產數次回調,黃金上漲,與當前如出一轍。這一背景下,美股在2019年5月降息前以及2019年7月第一次降息時分別出現幅度6.8%和6.1%的回調。

圖表:在美債利率下行過程中,經濟預期不穩,風險資產數次回調,黃金上漲

資料來源:Bloomberg,中金公司研究部

圖表:增長預期和盈利放緩的背景下,美股在2019年5月降息前以及2019年7月時分別回調

資料來源:Bloomberg,中金公司研究部

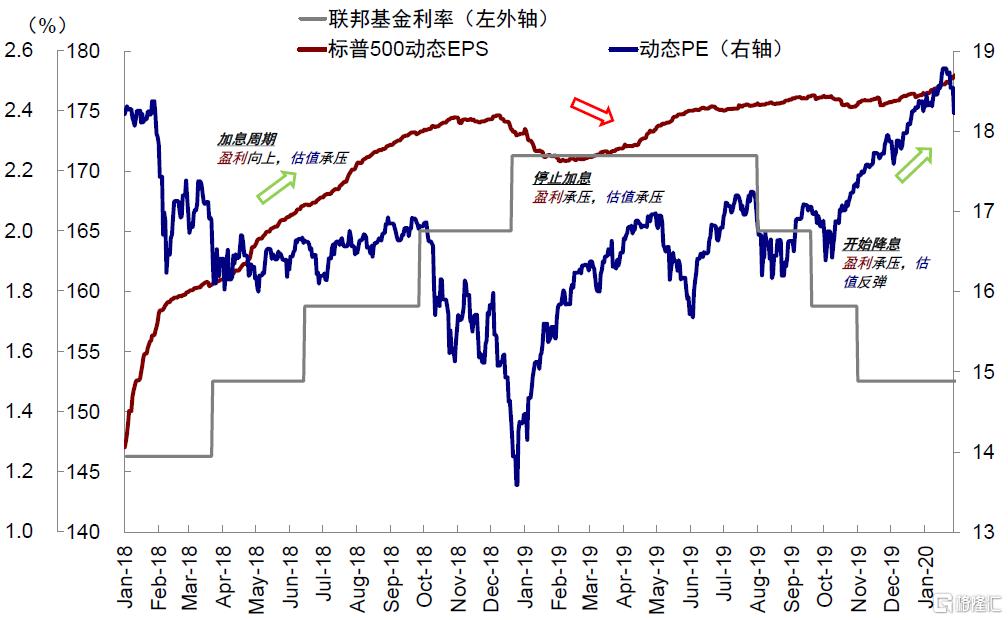

但背後的悄然變化是,長債利率回落促使美國成屋銷售在降息前就已經开啓了上行周期。待2019年7月美聯儲降息一次後,通脹开始回溫,經濟預期轉好導致長端美債利率在第一次降息後見底回升,黃金同時見頂,銅和美股逐漸反彈,而非等到降息結束才切換(《降息交易手冊》)。

圖表:長債利率的回落促使美國成屋銷售在降息前就已經开啓了上行周期

資料來源:Haver,中金公司研究部

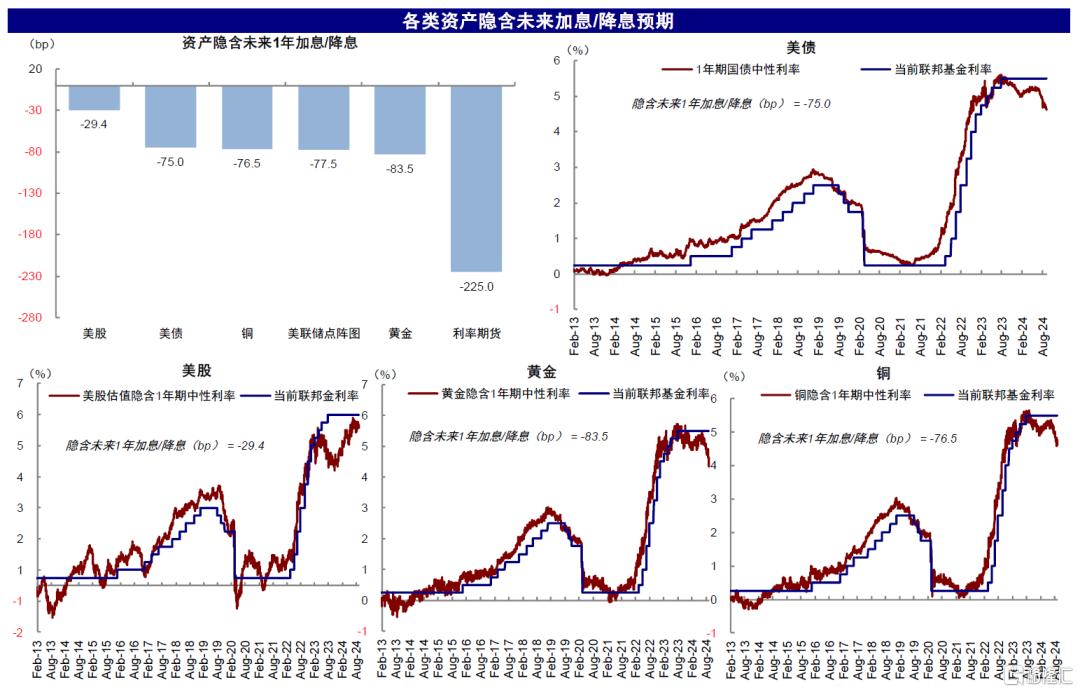

本輪也大體如此,目前資產計入的所需降息預期已經較爲充分,所以除非新的衰退壓力出現打破平衡,否則應該逐步开始考慮降息後可能受益的資產。因此,我們認爲,除非能充分證明有深度衰退的風險,线性外推這個方向的交易意義不大(如美債和黃金),美聯儲降息後經濟可能再度修復,反而應該考慮降息後可能受益的資產。更何況,不同資產計入的預期多寡也影響對降息本身的反應。我們測算,目前計入降息預期多少的程度排序爲,利率期貨(225bp)>黃金(83bp)>銅(77bp)>美債(75bp)>美股(29bp),這也是8月底部反彈美股、銅等反彈比黃金更明顯的原因(《當前各類資產計入多少降息預期?》),這也是我們建議適度“反着想、反着做”的主要含義(《降息交易的新思路》)。

圖表:我們測算,目前計入的預期幅度利率期貨>黃金>銅>美債>美股

資料來源:Bloomberg,中金公司研究部

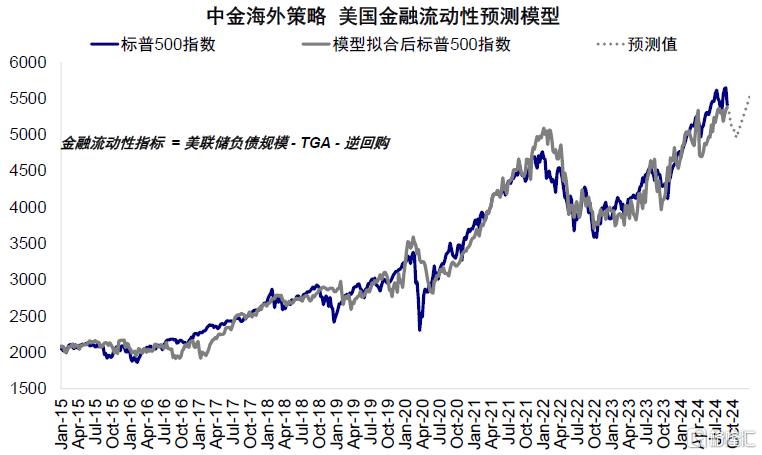

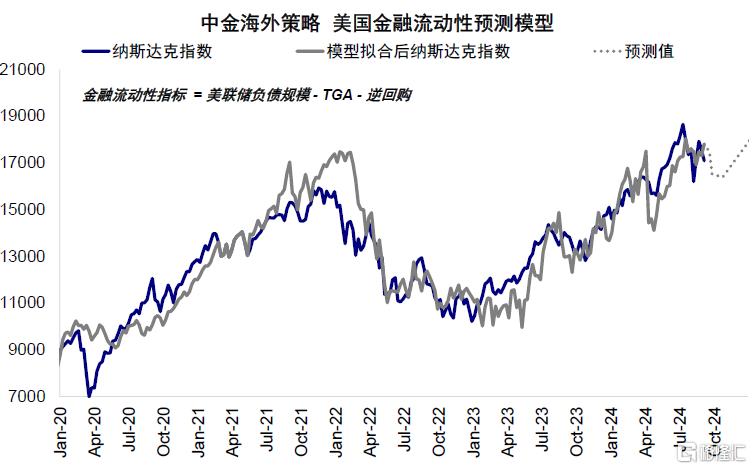

對於美股,我們的金融流動性模型測算,四季度後有望轉好,這也與未來一兩個月密集的事件擾動契合,如美國總統大選第二次辯論(北京時間9月11日上午,也是哈裏斯和特朗普的第一次辯論和本輪選舉的最後一次辯論),美國通脹數據(9月11日晚),9月FOMC會議(9月19日)等。因此,短期波動也屬正常,但回調後反而是更好的配置機會。

圖表:基於我們的流動性模型測算,美股在四季度之前依然有回撤風險,但不改變降息後周期修復的再配置空間

資料來源:Bloomberg,CEIC,中金公司研究部

注:本文摘自中金公司2024年9月8日已經發布的《市場“需要”幾次降息?》;劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867、李雨婕 分析員 SAC 執證編號:S0080523030005 SFC CE Ref:BRG962