交易衰退還是交易降息?

美國經濟到底怎么樣?——一個全景經濟追蹤框架

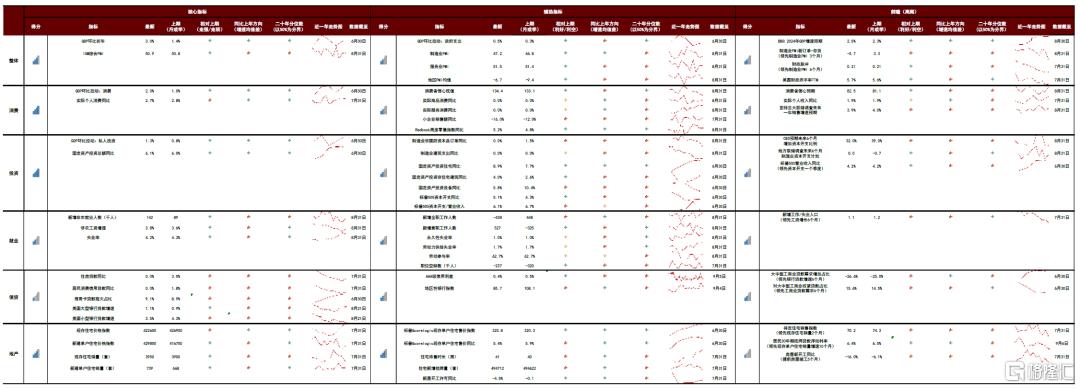

當前全球市場的關鍵分歧是美國經濟會不會衰退。由於經濟數據有強有弱,悲觀者關注弱數據,樂觀者關注強數據,各自使用支持自己論點的數據,難以形成共識。爲了確認美國經濟的真實情況,需要分清主次,忽略噪音,全面分析,中金研究提出一個美國經濟全景追蹤框架,把70余個常見美國經濟數據指標分組爲核心指標、輔助指標和前瞻(高頻)指標,對整體、消費、投資、地產、信貸、就業這6個領域分別追蹤打分,提供一個全面的、有主次的追蹤框架。

核心指標是判斷經濟部門狀態的最關鍵指標,起到一錘定音的效果,如實際個人消費、固定資產總額等。當其他指標與核心指標發生分歧時,一般應使用核心指標的信號。核心指標的缺點爲指標數量少,信息偏整體,顆粒度較差,有時存在滯後性甚至系統性偏差,因此也需要其他指標補充校正或提供預測。

輔助指標分爲2類,一類是爲總量指標提供內部結構信息,例如在就業數據中,非農就業(總就業)是核心指標,全職就業與兼職就業是輔助指標。另一類是重要性低於核心指標的相關指標,例如就業數據中的職位空缺率、永久失業率等。前瞻指標是對核心指標有領先性或更加高頻(能夠實現周度或日度更新)的相關指標,例如對於投資來講,資本开支計劃就是前瞻性指標。對於消費來講,居民收入與消費者預期是前瞻性指標。

使用3類指標計算這6個經濟領域的短期變化、中期趨勢和周期位置,並提供綜合打分。中金研究發現消費核心指標較爲健康,前瞻指標也並未明顯走弱;投資數據核心指標健康,但前瞻指標降溫;地產核心指標分化,前瞻指標降溫;信貸和就業核心指標已經明顯降溫。

圖表:美國經濟分析全景框架

資料來源:Haver,Wind,中金公司研究部 注:綜合得分計算方法爲:當期數據-上期數據、最近三個月(季)均值-上年三個月(季)均值、所處近二十年分位數水平,分別賦權20%、40%、40%,通過上行指標數量/總指標數量進行打分

總結來看,消費>投資>地產>就業>信貸。中金研究認爲美國經濟只是降溫,尚未陷入衰退,部分經濟部門提示下行風險。

雖然經濟未必衰退,但衰退交易仍值得參與

站在當前時點,其實美國軟着陸和硬着陸的概率都不低,中金研究認爲衰退交易仍值得參與,有兩方面考慮:

第一,市場低估了衰退風險,爲逆向交易提供機會。縱覽今年的流行觀點,無論是預期美聯儲淺降息、預防式降息,或是看多美股、銅、油,還是預期海外利率“higher for longer”,全部建立在“美國經濟不衰退”這一強假設之上。當流行認知明顯低估美國衰退風險時,中金研究一直預測美聯儲更早更深的降息(而不是淺降息與慢降息),超配以美債、黃金爲代表的安全資產(而不是銅油等風險資產),提示全球股票波動風險,近期市場預期調整與資產表現與預測一致。

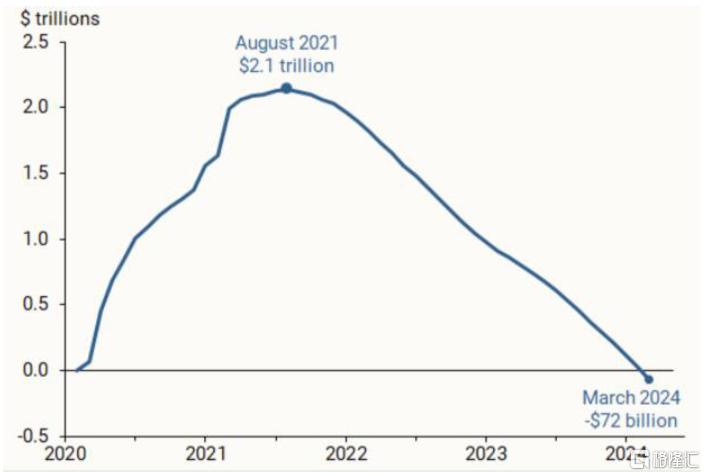

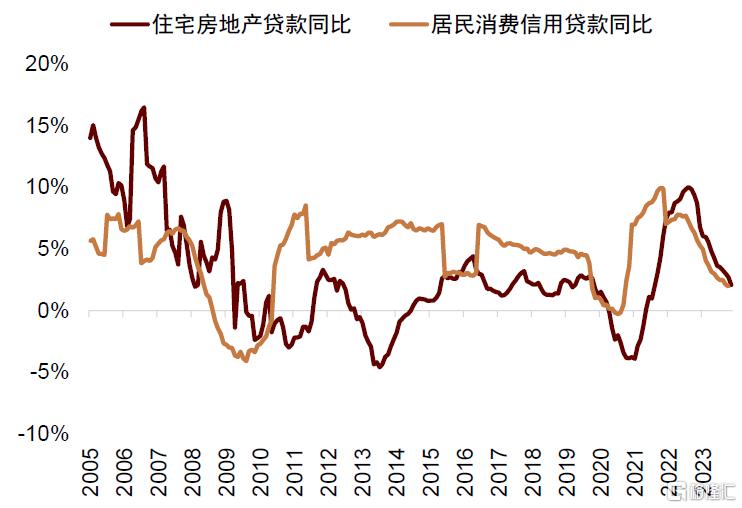

第二,衰退交易的邏輯短期難以證僞。雖然美國目前經濟運行良好,但在美國居民超額儲蓄消耗殆盡、高利率壓力逐步顯現、財政支持逐漸退坡三重壓力下,已經確認經濟周期下行,未來可能會有更多數據提示經濟下行壓力,結束數據分化的現狀。

圖表:舊金山聯儲估算美國居民超額儲蓄已經耗盡

資料來源:舊金山聯儲,中金公司研究部

圖表:高利率下居民住房信貸需求承壓

資料來源:Bloomberg,中金公司研究部

圖表:美國過去12個月滾動赤字率延續回落

資料來源: Bloomberg,中金公司研究部

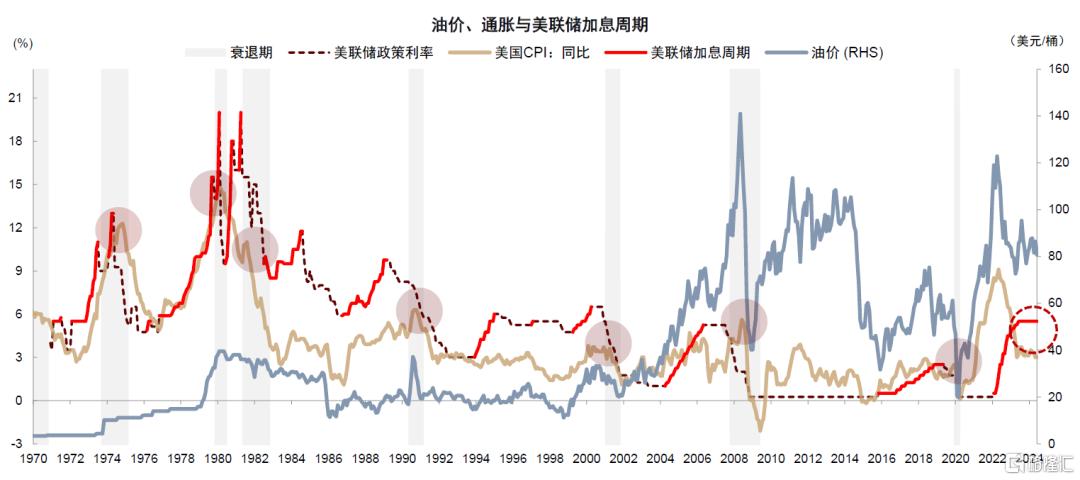

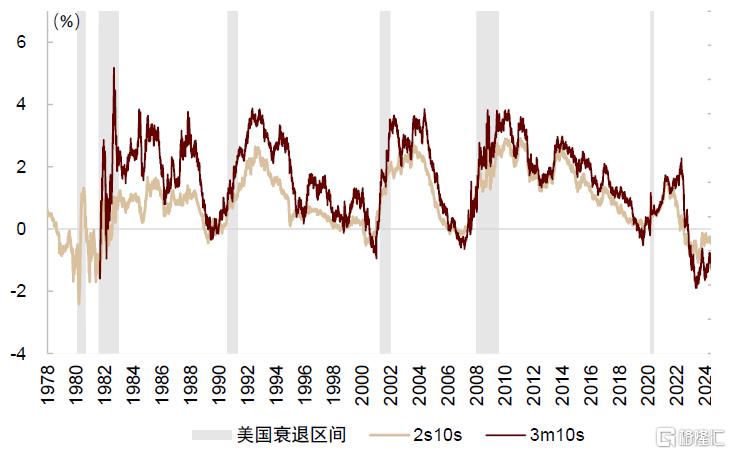

從歷史復盤規律來看,在與當前類似的宏觀環境下美國基本都最終陷入衰退:美聯儲在高油價、高通脹背景下激進加息最終均以衰退收場,過去50年美債曲线持續深度倒掛後美國經濟也無一例外陷入衰退。

圖表:當美聯儲在高通脹高油價背景下加息之後,過去50年美國經濟均陷入衰退

資料來源:Bloomberg,中金公司研究部

圖表:過去50年美債利率倒掛後,美國經濟均陷入衰退

資料來源:Bloomberg,中金公司研究部

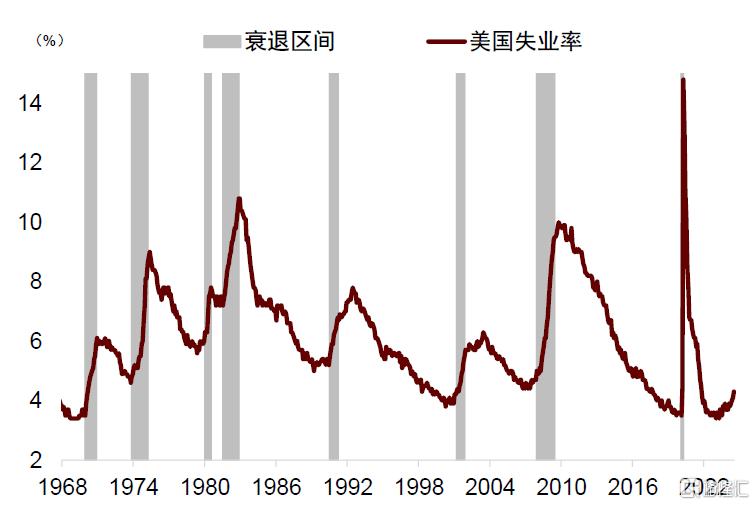

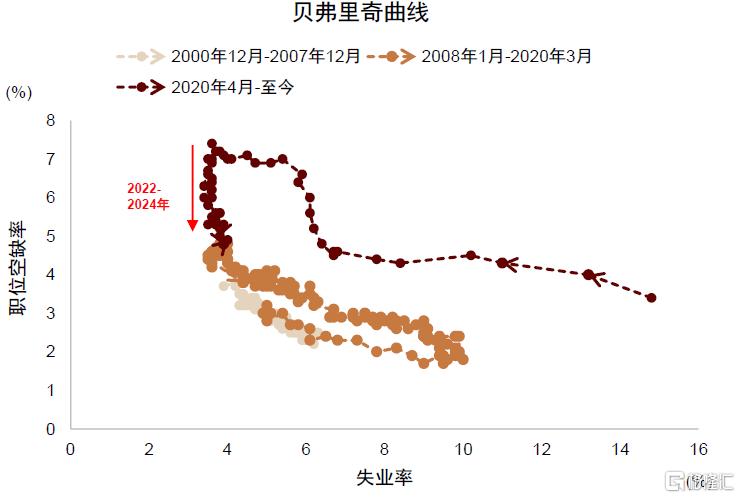

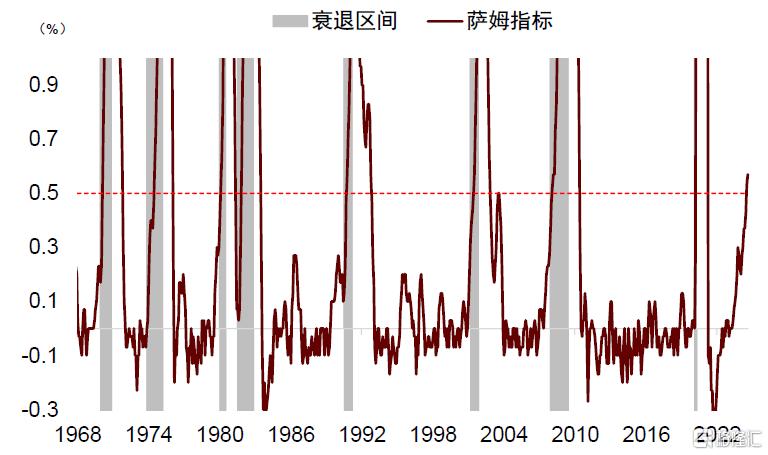

過去50年每次薩姆規則被觸發,經濟無一例外陷入衰退。7月美國失業率超預期上行觸發薩姆規則,雖然8月失業率有所回落,但貝弗裏奇曲线提示美國失業率存在非线性上升的風險:過去1年顯示垂直的貝弗裏奇曲线與菲利普斯曲线,很大程度上是因爲經濟處於“充分就業” 狀態,失業率保持穩定。根據歷史實證規律,貝弗裏奇曲线已經降至斜率改變的拐點,反映經濟正在向“不充分就業”狀態切換,失業率加速上升的風險上升。盡管可以用“這次不一樣”爲本輪周期的特殊性辯護,但其實每一輪周期都有其特殊之處,歷史上押注“這次不一樣”的勝率並不高。

圖表:失業率上行周期具有非线性特徵

資料來源: Bloomberg,中金公司研究部

圖表:貝弗裏奇曲线提示美國失業率存在非线性上升的風險

資料來源:Bloomberg,中金公司研究部

降息交易比衰退交易的勝率更高,利用9月短期波動增加配置

盡管衰退交易值得參與,但畢竟不確定性偏高,有沒有確定性更高的交易方向?中金研究認爲降息交易的確定性更高。未來存在兩種可能性:

1)美國經濟陷入衰退,美聯儲被迫大幅降息,應對經濟困境。

2)由於美聯儲果斷降息,讓經濟躲過一劫,順利實現軟着陸。

無論美國經濟最終是否衰退,都可能導致美聯儲降息時點更早,幅度更深,而不是“淺降息”。中金研究此前提示9月啓動降息是基准情景,且不排除一次降息50bp或召开臨時會議提前降息的可能性,已經成爲市場共識。中金研究維持此前判斷,如果不愿參與衰退交易,那么降息交易可能是衰退風險的絕佳對衝。

在經濟前景放緩背景下,美聯儲降息的最大掣肘是通脹上行風險,但中金研究的通脹預測模型顯示下半年沒有“二次通脹”風險(詳見後文通脹預測),已經爲降息解除後顧之憂。

美聯儲更早更深的降息,將爲美債黃金等資產表現打开新的上漲空間。根據“利率預期+期限溢價”框架,十年期美債利率中長期均衡價格在3.5%附近(《美國進入高利率時代了嗎?》)。黃金不僅受益於衰退風險、降息交易、大選交易三重周期性因素利好(《歐美大選與資產變數》),還受到逆全球化、去美元化等結構性因素支撐。

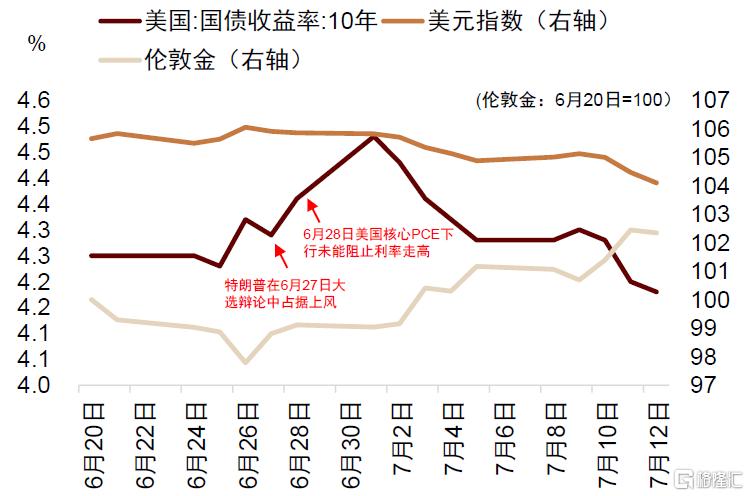

圖表:年中大選交易推高美債利率,黃金繼續上漲

資料來源:Bloomberg,中金公司研究部

與此同時,中金研究也提示9月份海外市場變數增多,9月11日美國大選第二場候選人辯論即將舉行,9月19日美聯儲FOMC會議即將啓動降息周期, 9月20日日本央行將公布最新利率決議,市場關注四季度日央行加息前景。面對諸多不確定性,全球資產9月份波動可能增大,如果美債、黃金回調,建議擇機逢低增配。

對於風險資產,海外股市在歷次衰退初期往往下跌,降息預期難以對衝衰退壓力,在9月市場變數增大的背景下,海外股市對風險定價可能仍不充分,建議對海外股票中性偏謹慎,耐心等待美聯儲政策支持後再增加布局。

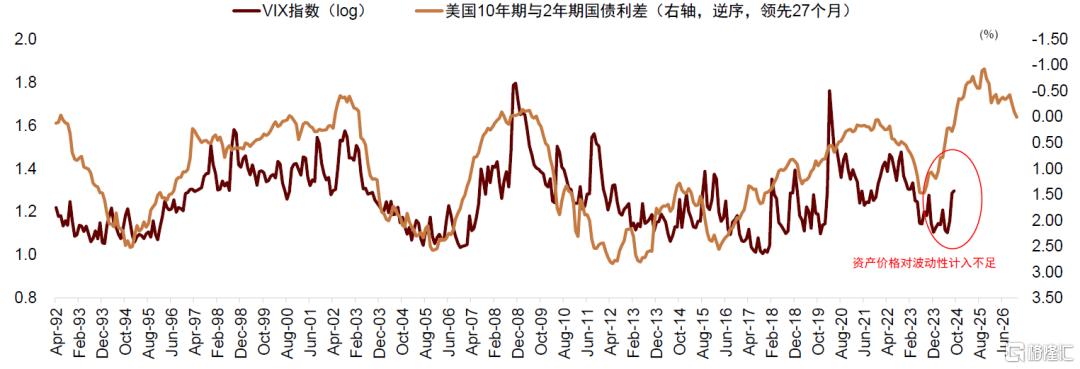

圖表:VIX指數處於周期低位,海外資產對風險定價嚴重不足

資料來源:Bloomberg,Wind,中金公司研究部

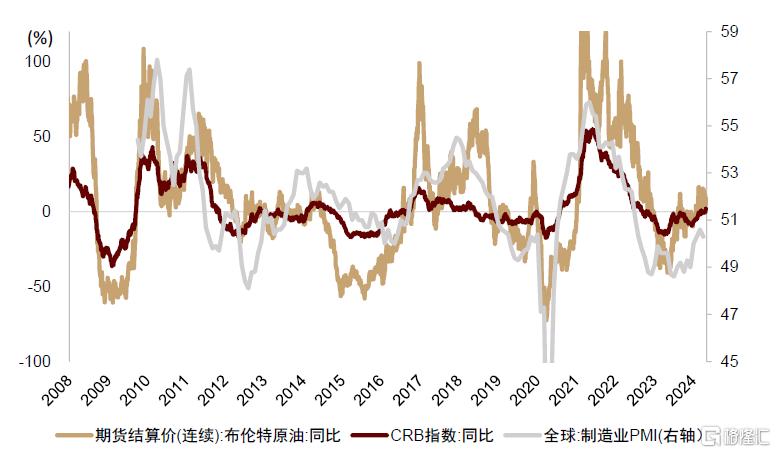

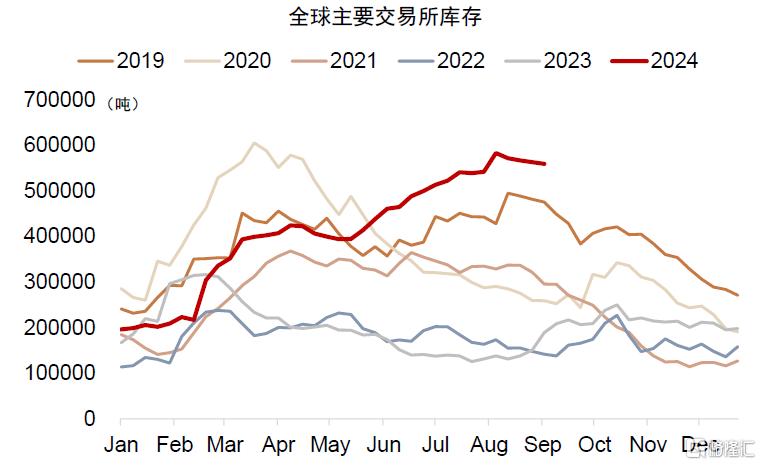

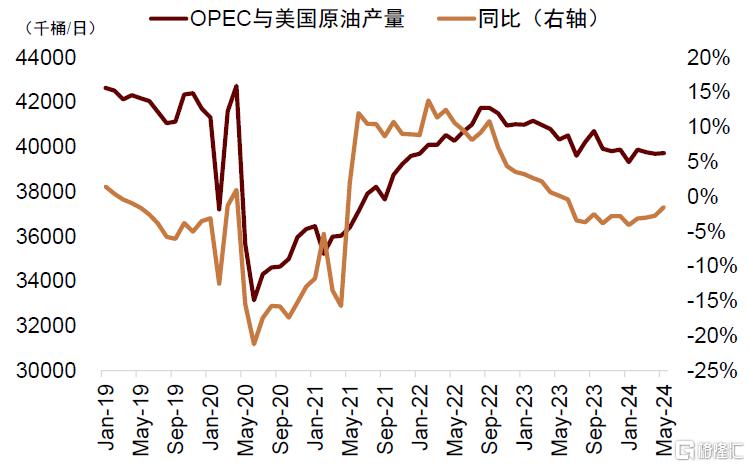

商品走勢受經濟周期影響超過“超級周期”,全球經濟增長與需求轉弱,庫存並不緊張,特朗普主張增加油氣供給、反對綠色轉型,考慮到當前特朗普支持率與哈裏斯十分接近[1],如果9月特朗普支持率進一步上升,大選交易卷土重來,可能對商品形成利空,綜合考慮風險與收益,暫時仍維持低配銅、油等商品。

圖表:大宗商品價格和全球經濟周期緊密相連

資料來源: Haver,中金公司研究部

圖表:當前全球銅庫存相比往年同期偏高

資料來源: Haver,中金公司研究部

圖表:OPEC與美國原油供給並未明顯減少

資料來源:Bloomberg,中金公司研究部

8月美國通脹可能延續低位,下半年二次通脹風險較低

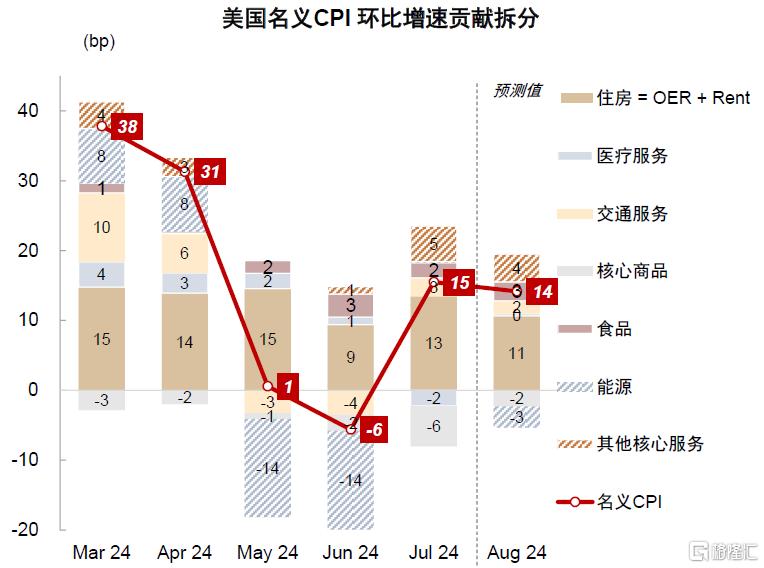

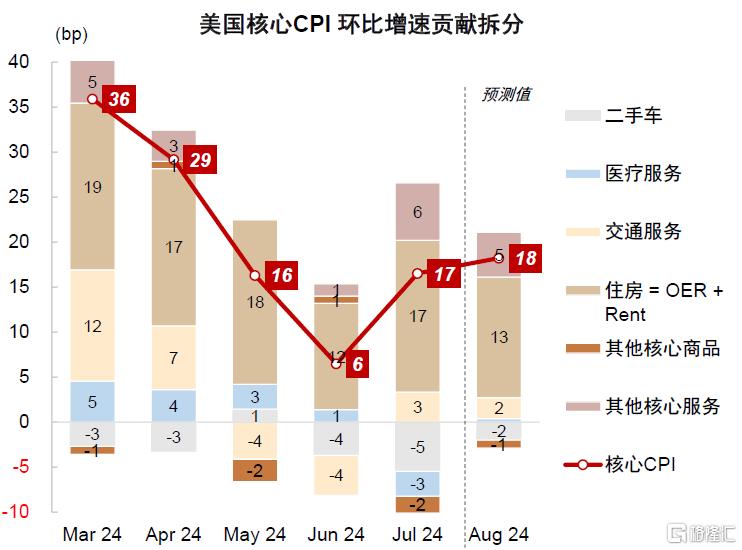

8月美國CPI將於9月11日(周三)公布。中金大類資產模型預測美國名義CPI環比0.14%(一致預期0.2%,前值0.15%),核心CPI環比0.18%(一致預期0.2%,前值0.17%)。

圖表:美國名義CPI環比增速拆分及預測

資料來源:Haver,中金公司研究部

圖表:美國核心CPI環比增速拆分及預測

資料來源:Haver,中金公司研究部

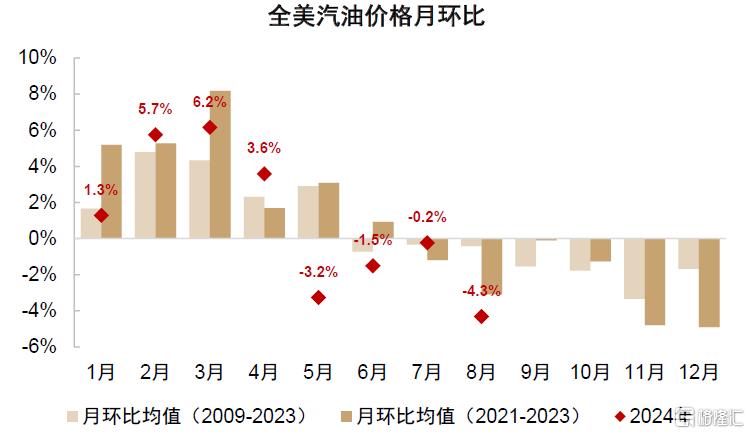

名義CPI環比轉負主要緣於能源價格超季節性下行。

圖表:8月汽油價格超季節性下跌

資料來源:Wind,Bloomberg,中金公司研究部

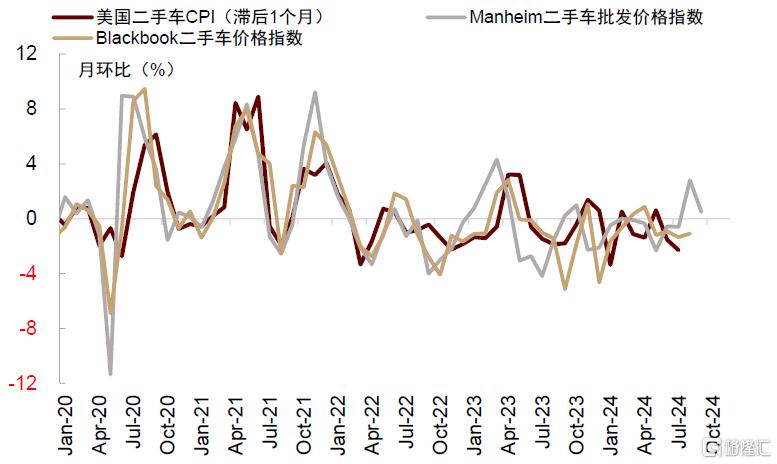

核心CPI環比仍然在20bp區間,受兩方面因素影響:高頻數據顯示二手車環比延續下跌,房租通脹上月受樣本輪換效應影響明顯上行,本月或增速相對放緩。

圖表:二手車批發價格領先二手車通脹

資料來源:Manheim,BlackBook, 中金公司研究部

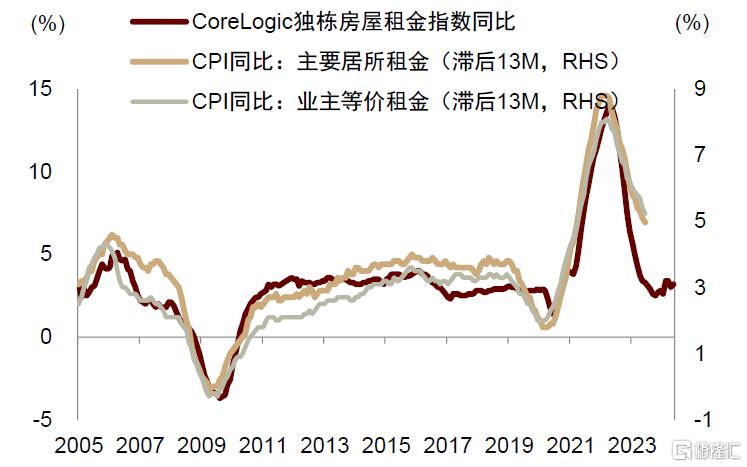

圖表:美國市場房租止跌企穩,但房租通脹仍在下行軌道中

資料來源:Corelogic,中金公司研究部

通過環比預測推導同比增速,預測8月名義CPI同比大幅下降至2.5%,核心CPI同比降至3.1%。

往前看1-2個季度,預計美國通脹延續下行勢頭:房租通脹可能在滯後效應影響下加速下行,成爲通脹改善的壓艙石;供應鏈壓力緩解,壓低核心商品通脹;勞動力市場大幅降溫,助力其他核心服務通脹繼續改善。

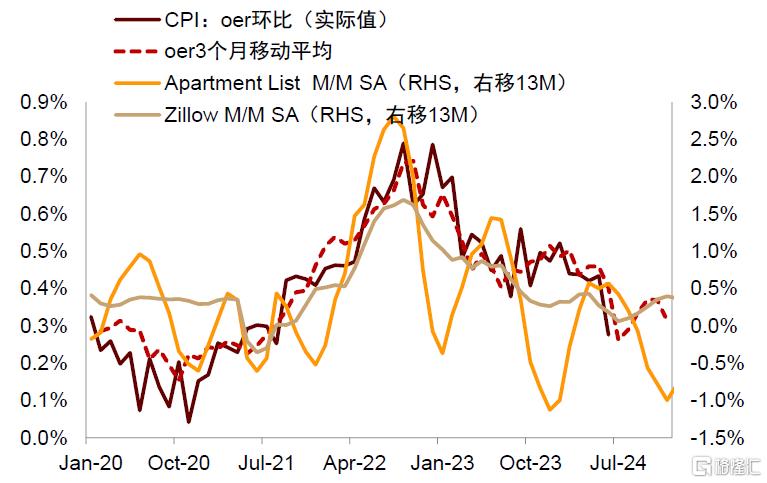

圖表:模型預測美國房租通脹仍有望改善

資料來源:Zillow, Apartment List, 中金公司研究部

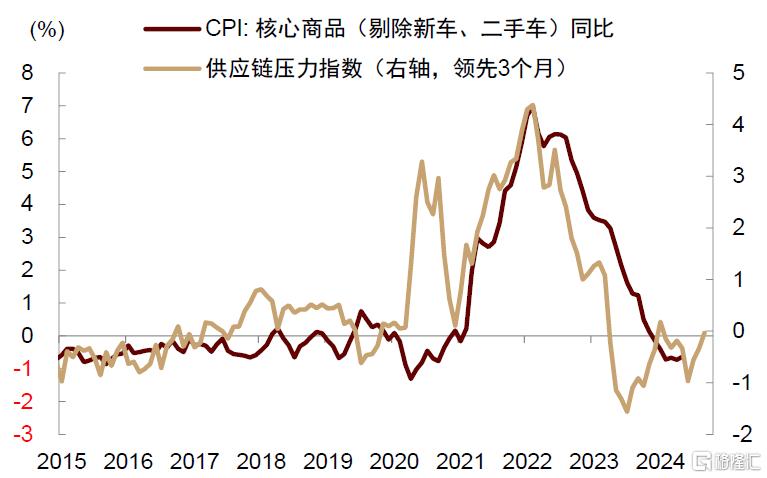

圖表:供應鏈壓力緩解有助於美國核心商品通脹維持低位

資料來源:Wind,Bloomberg,中金公司研究部

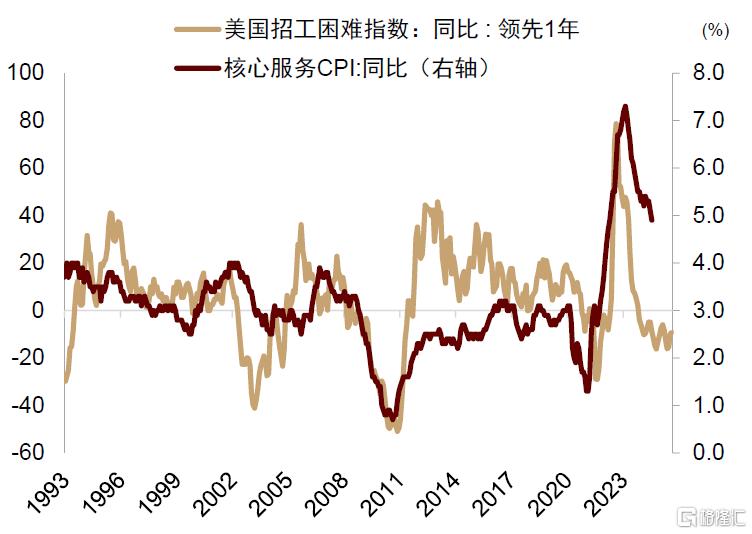

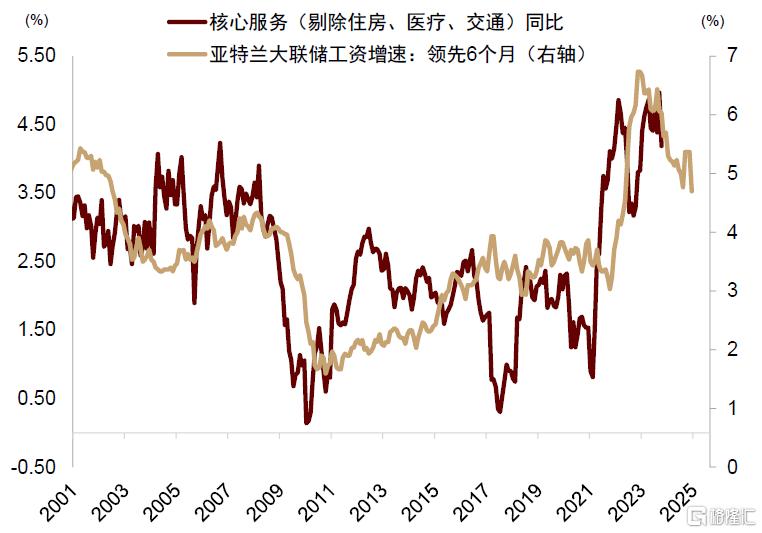

圖表:勞動力市場降溫有利於美國核心服務通脹改善

資料來源:Haver,中金公司研究部

圖表:工資降溫是核心通脹下行的領先指標

資料來源:Wind,Bloomberg,中金公司研究部

今年通脹異常數據增多,讓單月統計預測出錯的概率上升,但對通脹趨勢預測的影響有限。中金大類資產通脹分項預測模型顯示,只要不出現黑天鵝事件,CPI通脹今年大概率可以維持在2.5%-3%區間,PCE維持在2%-2.5%區間,下半年二次通脹風險較低,爲美聯儲降息解除後顧之憂。

圖表:美國下半年二次通脹風險較低

資料來源:Haver,中金公司研究部

附錄

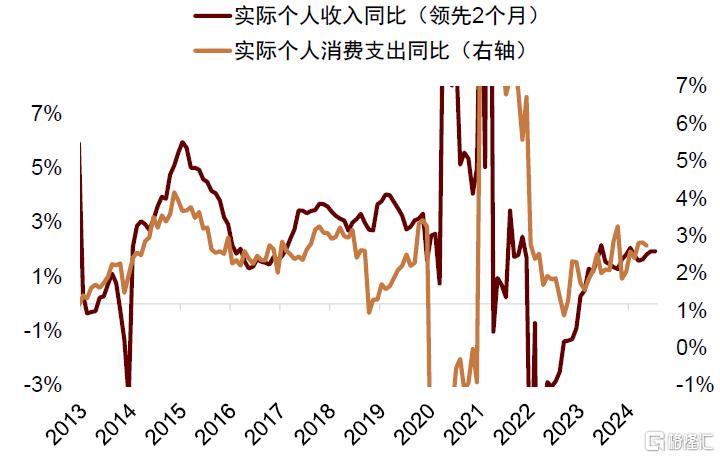

圖表:美國消費增速仍然正常

資料來源:Haver,Wind,中金公司研究部

圖表:前瞻指標也未明顯降溫

資料來源:Haver,Wind,中金公司研究部

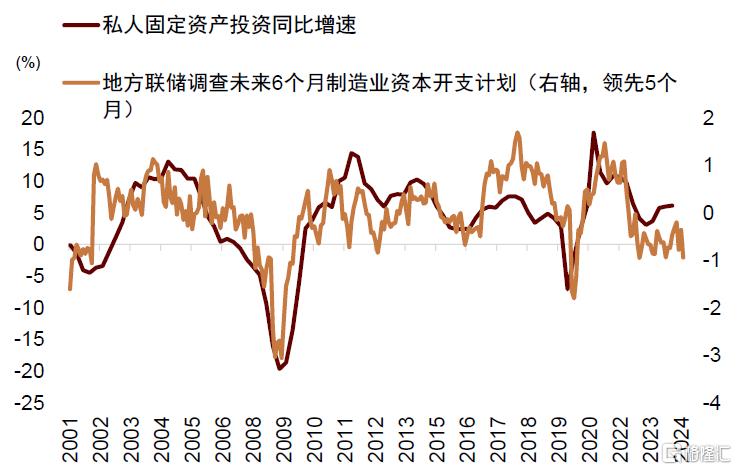

圖表:固定資產投資增速相對健康

資料來源:Haver,iFinD,中金公司研究部

圖表:前瞻指標顯示投資降溫跡象

資料來源:Haver,iFinD,中金公司研究部

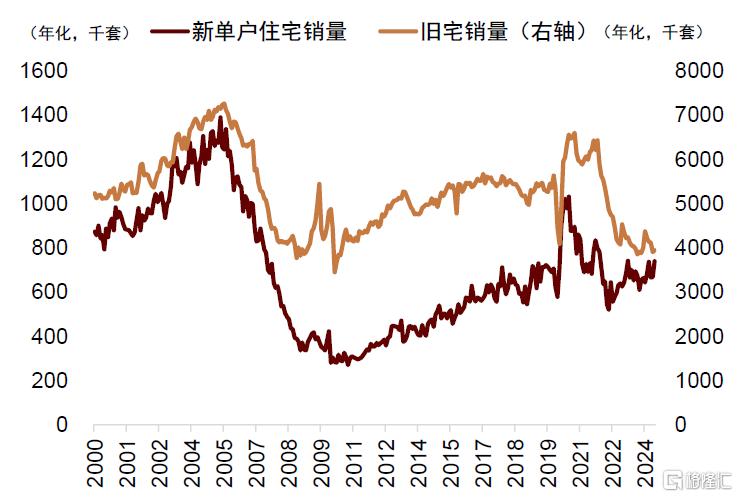

圖表:地產銷售保持偏低水平震蕩

資料來源:Haver,iFinD,中金公司研究部

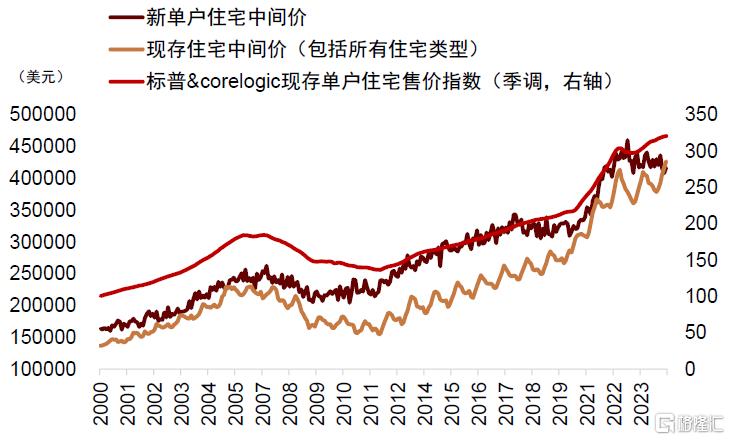

圖表:但地產價格高位震蕩,不同口徑指標分化

資料來源:Haver,iFinD,中金公司研究部

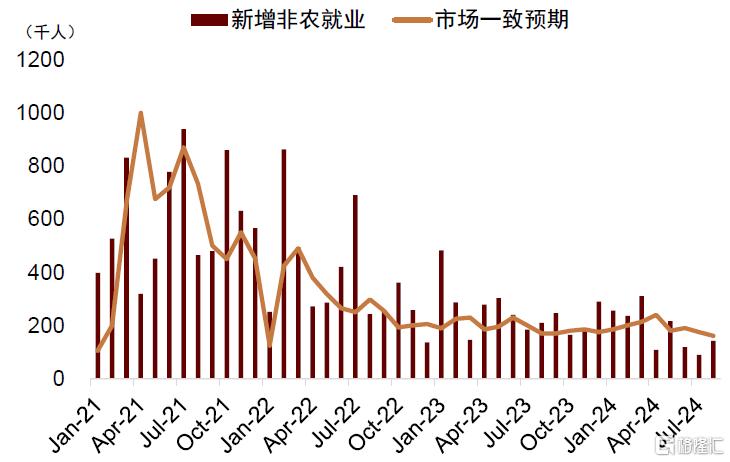

圖表:非農就業繼續下行

資料來源:Haver,iFinD,中金公司研究部

圖表:薩姆規則自7月被觸發

資料來源:Haver,Fred,中金公司研究部

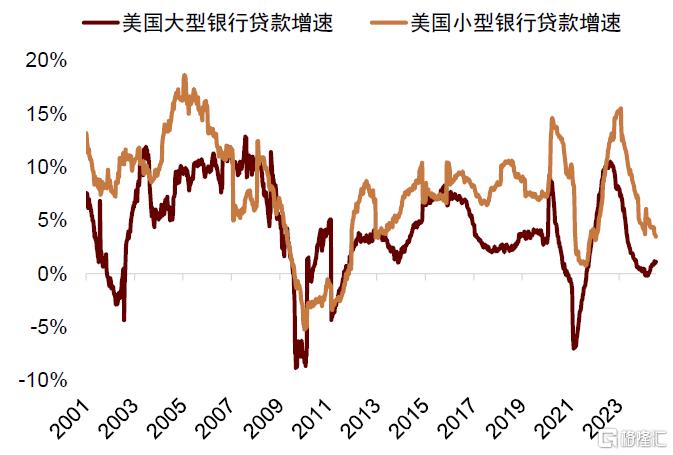

圖表:美國貸款增速下行,近期出現小幅反彈

資料來源:Haver,iFinD,中金公司研究部

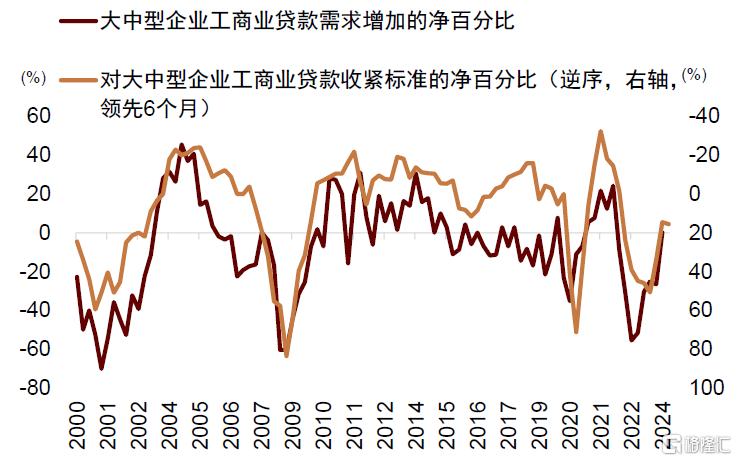

圖表:貸款需求仍處低位

資料來源:Haver,iFinD,中金公司研究部

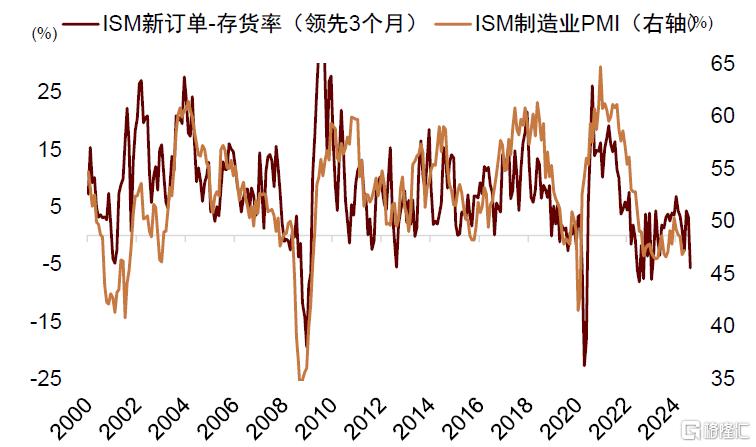

圖表:前瞻指標顯示制造業PMI可能進一步下行

資料來源:Haver,iFinD,中金公司研究部

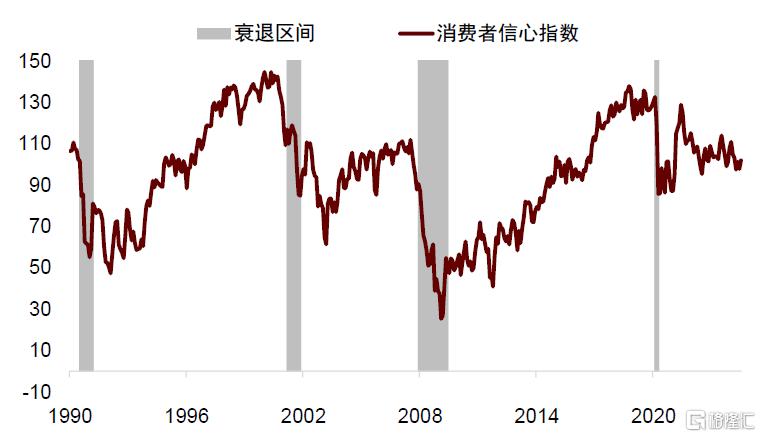

圖表:消費者信心水平與前面幾次衰退時期水平接近

資料來源:Haver,iFinD,中金公司研究部

注:本文摘自中金研究於2024年9月9日已經發布的《交易衰退還是交易降息?》,分析師:李昭 S0080523050001 ;楊曉卿 S0080523040004 ;屈博韜 S0080123080031