上半年盈利翻倍,佐丹奴國際(00709)“枯木逢春”?

作爲紅極一時的香港快時尚服裝品牌,佐丹奴國際(00709)曾是“70、80後”一代人的衣櫃常客,不過在2018年至2020年,佐丹奴走下坡路,業績持續下滑,股價一度腰斬。

經過3年的調整,佐丹奴業績重新回歸正軌。

8月10日,佐丹奴發布2023年上半年業績。財報顯示,2023上半年公司實現收入19.7億港元,同比增長5%;淨利潤1.9億港元,同比增長96%。

業績公布後,大行富瑞發布報告,大幅上調佐丹奴目標價由2.9港元至3.6港元,同時維持“买入”評級。該行稱雖然中期收入低於該行預期,只有2018年同期68%水平,但營業利潤已經達到2018年同期73%,效率有所提高,預計佐丹奴下半年毛利率可穩定上半年水平,2023財年盈利增幅33%至3.56億港元,因此上調2023-2025財年盈測分別16%、5%和2%。

出色的業績,加上各大行看好,業績披露後,佐丹奴股價累計漲幅8.84%,今年以來股價累計漲幅翻倍。

那么,在時尚服飾行業快速更迭的當下,佐丹奴靠哪些方式力挽狂瀾呢?

漲價+減少折扣,毛利率提升顯著

上世紀80年代初,佐丹奴在香港創立,歷經幾年的發展後,公司於1992年正式進軍內地市場。隨後,佐丹奴抓住了中國休闲服飾蓬勃發展的時代機遇,陸續在廣州、上海、北京等城市成立了分公司,一時間風頭無兩。

然而進入2010年代後,隨着H&M、GAP、Zara、優衣庫等一衆快時尚品牌後來居上,佐丹奴日漸顯得力不從心。近些年來,運動服飾國潮文化的崛起,亦讓包括佐丹奴在內的老牌服裝品牌倍感壓力。

關於這一點,通過復盤佐丹奴近十年的業績表現,亦可窺見一斑。智通財經APP注意到,過去十年間,佐丹奴的銷售額由2013年的35.48億港元波動下滑,“三連跳”後至2016年收入僅爲51.45億港元。

接着經過兩年的盤整後,2019年起佐丹奴的規模加速“跳水”,2020年全年收入僅爲31.22億港元,約莫僅有2013年時的一半。也正是在這一年,佐丹奴破天荒的陷入虧損泥淖。當年,公司的歸母淨利潤爲虧損1.12億港元。

值得一提的是,在此之後佐丹奴並未一蹶不振,反而开始了觸底反彈。2021、2022年,佐丹奴分別實現收入33.8億港元、37.99億港元,歸母淨利潤1.9億港元、2.68億港元,業績顯露出恢復性增長的勢頭。2023年上半年公司業績延續增長態勢,持續回升。而其業績持續回升的祕密在於出海、漲價以及減少折扣,且在各主要國家及地區的表現不盡相同。

數據顯示,佐丹奴在香港及澳門銷售額爲1.88億港元,同比增長42.4%;泰國銷售額爲1.42億港元,同比增長31.5%;澳洲銷售額1000萬港幣,同比增長42.9%。而馬來西亞、新加坡、越南、柬埔寨則分別下降3.9%、13.6%、13.6%以及40%。

不難看出,盡管佐丹奴在海外有些國家銷售表現亮眼,但部分國家表現也不如人意。

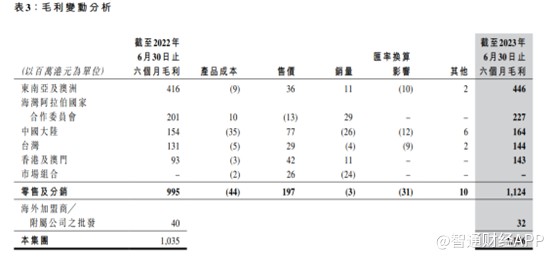

除了出海战略外,漲價以及折扣減少才是佐丹奴利潤大增的主要因素。據財報披露,2023上半年,佐丹奴毛利率較2022年的55.1%上升3.6個百分點至58.7%。得益於產品漲價以及折扣的減少,佐丹奴在各個國家的毛利銷售都出現明顯的上漲。

在出海、漲價以及折扣減少三大措施下,佐丹奴上半年交出亮眼的成績,上半年盈利水平超過2021年全年水准。

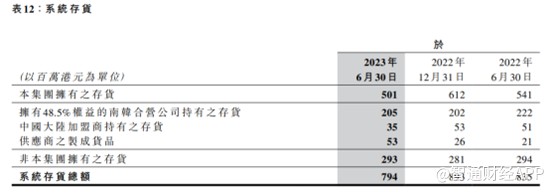

除此之外,佐丹奴的庫存結余也出現下降,上半年公司存貨結余由2022年12月31日的6.12億港元下降至5.01億港元;流轉日數由同期的135天下降至111天。存貨及流轉日數下降主要得益於公司一直追蹤供應商及加盟商的未經合並存貨。

大本營門店大幅關閉,线上增速不盡人意

盡管佐丹奴上半年爲投資者交出一份不錯的答卷,各項財務指標也都在向好,但值得一提的是,佐丹奴的銷售點卻是在下降。截至2023年6月30日,佐丹奴的門店數量爲1798家,較2022年同期減少142家。

分地區來看,上半年大中華區門店數爲690家,較2022年同期減少179家,其中直營店355家,減少37家;加盟店335家,減少142家。值得一提的是,佐丹奴在中國台灣、香港以及澳門並未有加盟店,335家加盟店均在中國大陸。換言之,佐丹奴在中國市場關閉了大量的門店,而其業績仍能增長主要源於在线銷售增長以及關閉虧損直營店節約线下經營成本所致。對於加盟店大大量關閉,佐丹奴表示下半年加盟店有望再次增長。

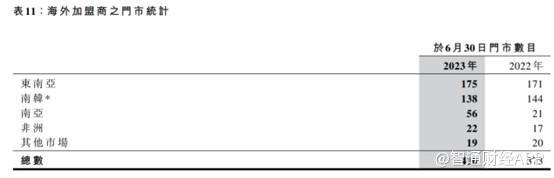

與國內加盟店大量關閉所不同的是,上半年佐丹奴海外加盟店達410家,較2022年同期增加37家。其中南亞、東南亞及非洲市場加盟店有所上升,而南韓以及其他市場則有所下降。

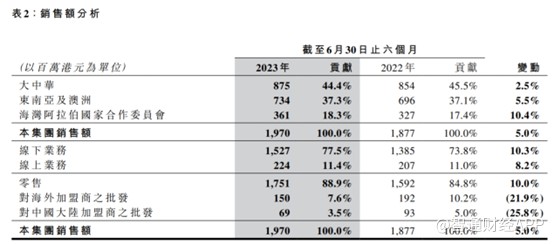

再看銷售渠道方面,佐丹奴銷售渠道包括线上及线下。线下業務是佐丹奴的收入主要來源,上半年公司线下收入15.27億港元,佔比達77.5%,較2022年同期增長10.3%;线上業務收入2.24億港元,佔比11.4%,較2022年同期增長8.2%。

不難看出,佐丹奴目前大部分收入仍依賴於线下門店,而大中華區佔收入比重最高,而門店關閉最多,但线上銷售增長表現並不如人意。如此來看,盡管上半年佐丹奴靠着海外部分國家銷售高增、漲價以及減少折扣的方式獲得不錯的業績,但是大量關閉門店,加上线上增速一般,那么後續佐丹奴業績增長勢必也將受到影響。

值得一提的是,目前,國內服裝行業市場集中度較低,行業企業數量較多,主要企業有江南布衣、朗姿股份、太平鳥、361度、森馬服飾、海瀾之家等,行業競爭激烈。在如此激烈的環境中,要持續漲價並不現實。因此上半年靠漲價“漲出來”的業績難以持續。

最後,回看資本市場,衆所周知近兩年港股市場受到內外部諸多負面因素的影響而備受考驗,但佐丹奴靠着業績持續走強走出了獨立行情。伴隨着公司股價的走高,佐丹奴或許比以往更需要不斷地拿出靚麗的業績來打消投資者的顧慮,而漲價、減少折扣這兩種手段顯然很難持續下去,至於海外市場能否持續高增長也看公司在海外市場的下沉情況。