造血能力再獲業績驗證,ROR1助力韌勁十足的基石藥業(02616)打开百億ADC市場

在美聯儲加息加上醫藥行業政策幹擾等利空因素影響下,AH兩地的醫藥行業表現並不理想。今年以來,中證醫藥指數(000933)累計跌幅11.32%,恆生醫療保健指數(HSHCI)累計跌幅達23.05%。這一串數字背後除了有外部宏觀因素影響外,還有內部行業冷靜期裹挾而來的濃濃寒意。

雖然外部環境存在波動,但基石藥業-B(02616)作爲一家頭部創新藥企依舊穩健,上半年總收入爲2.62億元人民幣(單位,下同);其中商業化產品收入爲2.47億元,同比增長53%,商業化毛利率從47%提高到59%。

百億ADC藥物市場,ROR1稀缺性凸顯

產品收入持續高增外,上半年基石藥業多個管线取得研發進展。其中,作爲基石藥業管线2.0战略的重磅產品,潛在全球同類最佳藥物CS5001是目前臨牀开發進度全球第二的ROR1 ADC,其國際多中心首次人體試驗已由美國、澳大利亞擴展至中國,進一步加快了該產品的开發;此外,CS5001劑量探索I期臨牀試驗已完成多個劑量的安全性評估,已在多種惡性血液及實體腫瘤中展現出安全性、穩定性以及初步抗腫瘤活性,預計2023年底更新臨牀安全性及有效性的數據。

作爲一種新興靶向藥物,ADC憑借着其在提高腫瘤靶向性和減輕毒副作用方面的優勢,得到業內的持續追捧和關注。

近兩三年包括Zymeworks、科倫博泰、映恩生物等在內的多家ADC研發的初創公司陸續獲得了規模數億元的融資支持,與此同時,制藥巨頭如輝瑞與默沙東也選擇通過數十億美元的並購與授權合作,獲得ADC領域的核心技術平台。

可以看到,來自資本市場的充裕融資支持,以及業內領先企業的战略部署與布局,共同推動了這個新興治療領域的持續快速發展。 根據科倫博泰招股書數據,全球ADC市場規模從2017年16億美元快速增長至2021年55億美元,預計2030年全球ADC市場規模有望達到647億美元,年復合增長率30%。中國ADC藥物市場源自於2020年國內首款ADC藥物Kadcyla獲批上市,根據科倫博泰招股書數據,中國ADC藥物市場2022-2030年將以72.8%的年復合增長率擴張,至2030年中國ADC藥物市場有望達到662億元。

不過目前全球ADC藥物靶點布局較爲集中,根據醫藥魔方數據顯示,中國企業ADC藥物靶點熱度前三的分別是HER2、TROP2和CLDN18.2。

由於國內同靶點扎堆嚴重,爲解決研發扎堆的情況,CDE於2021年發布《以臨牀價值爲導向的抗腫瘤藥物臨牀研發指導原則》,指出需要與目前最佳臨牀治療方案做對照,意味着後續me-too 管线的开發時長、成本及難度都會大幅提升,預計將有大量同質化管线將被終止。

扎堆的靶點,加上ADC藥物的不斷更新迭代,研發熱情持續升級,國內外藥企也开始尋求差異化靶點,开始涉足新靶點/無成藥性靶點的ADC藥物。縱觀目前臨牀階段的ADC靶點,ROR1不僅競爭寬裕,且已有相對成熟的臨牀依據。

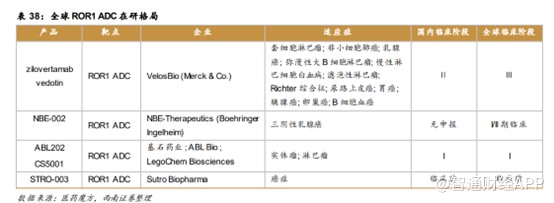

市場競爭方面,目前,全球僅三款ROR1 ADC處於臨牀階段,分別是zilovertamab vedotin、NBE-002、CS5001。

據智通財經APP了解,ROR1是一種典型的腫瘤胚胎蛋白,在成體組織中低表達或者不表達,而在多種腫瘤中都有高表達,是一種極具潛力的ADC靶點。臨牀前研究數據表明,CS5001在多種表達ROR1腫瘤細胞系展現出了較強的選擇性細胞毒性,並在血液和實體腫瘤異種移植小鼠模型中均顯示出顯着的體內抗腫瘤活性。

基於早期研究的積極數據,ROR1有望成爲具有廣譜抗癌潛力的新藥靶點,用於非小細胞肺癌、三陰乳腺癌、卵巢癌、白血病、非霍奇金淋巴瘤等。據了解,這些病例在全球每年發病超過300萬例。ROR1一旦成藥,全球空間有望超百億美元。

資本市場也對ROR1 ADC給出了極高的交易對價。2020年11月5日,默沙東宣布以27.5億美元收購了VelosBio,將其主打產品VLS-101收入旗下。2020年12月,勃林格殷格翰宣布以14.3億美元收購瑞士創新藥研發公司NBE-Therapeutics,此次收購的核心在於靶向ROR1 ADC藥物NBE-002。

由此可見,一旦基石藥業的CS5001臨牀數據進展積極,也有望獲得不錯的對外授權金額。

除了尋找新靶點外,ADC與PD-1聯用也是目前市場主流的嘗試方向。

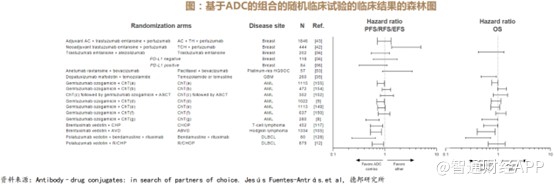

《Trends in Cancer》J.F-Antrás研究統計了16項隨機臨牀試驗研究結果,結果顯示了相較於單獨治療,“ADC聯合療法”的療效在無進展生存率(PFS)、無復發生存率(RFS)、無事件生存率(EFS)和總生存率(OS)的風險比(HR)總體上更小。

2023年4月3日,默沙東和Seagen宣布,FDA加速批准Keytruda(PD1單抗)聯合Padcev(Nectin-4 ADC)一线治療不適合接受以順鉑爲基礎化療的局部晚期或轉移性尿路上皮癌(la/mUC)。這是首款獲批治療該適應症的PD-1與ADC聯合療法,打響了“PD-1+ADC”的第一槍,正式开始PD-1後時代ADC聯用的軍備競賽。

作爲國內一线創新藥物研發企業,基石藥業在雙抗聯用上顯然具有優勢,其PD-1以及ADC均爲同類潛在最佳,若其开展雙抗聯用,將進一步打开上述兩款藥的市場空間。

同類最佳實現出海,商業化多點开花

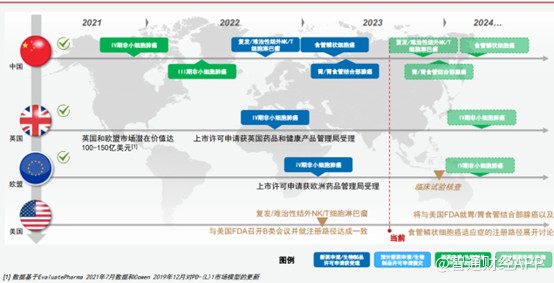

近年來,創新藥產品出海一直是諸多藥企努力的方向,也是基石藥業十分重視的商業化策略,其核心產品舒格利單抗處於國內PD-(L)1抗體出海第一梯隊。據財報顯示,基石藥業的舒格利單抗用於治療一线IV期非小細胞肺癌(NSCLC)的上市許可申請(NDA)先後於今年2月和去年12月在歐盟和英國獲得受理。今年7月,基石藥業已收到歐洲藥品管理局(EMA)發出的臨牀試驗核查通知,舒格利單抗海外上市之路取得顯著進展,有望在2024年上半年實現在海外獲批上市。

據智通財經APP了解,舒格利單抗注射液是首個獲批用於III/IV期非小細胞肺癌“全人群”的國產PD-(L)1藥物,已被納入《2022版中國臨牀腫瘤學會非小細胞肺癌診療指南》的1級推薦。

資料顯示,舒格利單抗是一款全人源全長抗天然G型免疫球蛋白4(IgG4)單抗藥物,鑑於此,舒格利單抗在患者體內產生免疫原性及相關毒性的風險更低,與同類藥物相比具有獨特優勢。舒格利單抗已獲得中美雙BTD(突破性認定)。

作爲國內第12個進入臨牀階段的PD-(L)1,從研發伊始,基於差異化設計的舒格利單抗就聚焦高發腫瘤類型、大適應症一线治療的研發策略在每一項研究中都貫徹創新性設計以及高效運營,使得舒格利單抗成爲同類最優的腫瘤免疫治療藥物。

基於舒格利單抗突出的特性,基石藥業也开發了舒格利單抗其他的適應症,目前國內已獲批兩項適應症,ENKTL適應症已遞交上市申請並被納入優先審評,預計2023年底上市申請獲批;一线治療胃癌適應症、一线治療食管鱗癌適應症的上市申請,預計2023年底或2024年上半年在國內獲批。

作爲國內首個出海的PD-L1,舒格利單抗可謂是實現了彎道超車,足見其在同類藥物有出衆的競爭力。

除了舒格利單抗出海外,基石藥業的產品管线在全球範圍內也進一步延伸。洛拉替尼針對ROS1陽性晚期NSCLC的關鍵研究在中國大陸完成患者招募,PD-1抗體nofazinlimab聯合侖伐替尼一线治療晚期肝細胞癌(HCC)全球III期臨牀研究進展順利,預計將在2024年第一季度公布研究結果。此外,公司還开展超過十個發現階段項目,包括多特異性抗體、抗體偶聯藥物及用於治療難治性細胞內靶點的專有細胞穿透治療平台;已獲得三種治療方式的CPT體外概念驗證。

基於出色的研發實力,基石藥業的各項研究也獲得了國際學術界的認可。2023年上半年多次受邀在ESMO世界胃腸道腫瘤大會等全球學術會議展示或於《臨牀腫瘤學雜志》、《Nature Cancer》等頂尖醫學期刊發布了六項相關數據。

隨着商業運營體系的持續完善與策略的不斷優化,基石藥業藥品及其新適應症正在逐步覆蓋全國市場。財報顯示,基石藥業精准治療藥物覆蓋範圍超過180個城市的約850家醫院,佔精准治療藥物相關市場的75%-80%。一直以來,基石藥業採用多種方法積極提升藥品可及性和可負擔性。目前,普吉華、泰吉華和拓舒沃已納入北京、上海、廣東、浙江及山東等主要地區的的138個主要商業及政府保險計劃,完成約330家醫院及直達患者專業藥房(DTP)列名,覆蓋人口數逾1億。

此外,基石藥業通過與數家業內領先基因測序公司的合作,進一步提升對RET突變的NSCLC/TC、GIST中的PDGFRA外顯子18突變及IDH1突變的急性髓系白血病(AML)的檢測率,並通過加強與國家病理質控中心的合作夥伴關系,以標准化檢測流程並提高檢測准確性,參與醫院的數量持續增加。目前,基石藥業已與業內頂級醫藥公司共同建立了肺癌精准診療聯盟,這是業界首個專注於NSCLC領域罕見靶點的聯盟,以期在更廣闊的市場最大化RET檢測率。

自主拓展商業化渠道外,基石藥業也與全球多家知名藥企達成合作。持續與輝瑞就擇捷美合作進一步深化,以推進其在中國的商業化;同時與恆瑞醫藥合作,加速开發及商業化抗CTLA-4單克隆抗體CS1002,CS1002聯合治療晚期實體瘤的Ib/II期試驗的IND申請已獲批並分別啓動HCC及NSCLC方面的兩項研究。

生產方面,基石藥業正在進行多款進口產品的技術轉移,如公司阿伐替尼的技術轉移申請正在CDE審核中;普拉替尼的技術轉移正在順利進行且已啓動生物等效性研究。技術轉移將進一步降低公司的生產成本,提高企業產品的長期盈利能力。

不難看出,基石藥業已形成從研發到商業化的閉環路徑。蓄力已久,厚積薄發或並不遙遠。

結語

總的來說,上半年基石藥業的產品商業化依舊保持高增長態勢,充分向市場證明了自身持續造血能力。在其強大的研發實力支撐下,目前公司已對現有的商業化產品進行多個適應症拓展,且在全球範圍內都取得積極進展,基石藥業的業績高增長及持續性有望得到保證。不僅如此,其後續仍蕴含多款重磅產品,ROR1將在下半年更新臨牀安全性及有效性數據,伴隨着其數據的披露,公司股價亦將迎來多個催化。

現如今,在外部因素的幹擾下,基石藥業的股價已經進入歷史底部,市值僅28億港幣,而公司在手現金高達10億人民幣,伴隨着業績的釋放以及重磅產品臨牀的進展,基石藥業的價值將得到重塑。