中報邊際改善,被低估的和譽-B(02256)有望成10倍黑馬股

近年來,醫藥行業政策頻頻,從兩票制到集採再到現如今的醫藥反腐,每一個政策都引發市場一波恐慌,不少優秀的個股被錯殺。在政策頻出的行業裏,醫藥企業還值得投資嗎?答案是無疑是肯定的。在國內老齡化的加劇下,患者的臨牀需求不會消失,因此真正瞄准臨牀需求的創新藥會得到更好的發展,擁有更廣闊的市場空間。如此來看,不管出啥政策,最終利好的仍舊是創新。

現如今,大部分醫藥企業調整的都比較充分,加上財報窗口期,恰好挖掘真正具有創新的藥企。縱觀港股諸多創新藥企中,專注創新且差異化療法的小分子創新藥和譽-B(02256)上半年財報已顯示出諸多積極的邊際變化信號,下半年公司將迎諸多催化劑,是個不錯的投資標的。

下半年催化劑密集 投行評級看漲

對於創新藥的投資,投資者重點關注的不外乎公司的現金流、股價催化事件以及賠率問題。

先看其現金流,和譽當前現金價值已超過其市值。

數據顯示,上半年,和譽實現收入5676.2萬元人民幣(單位,下同),同比增長384%,其中包括BD收入1906萬元,其他收入及收益3770.2萬元;現金及銀行結余爲21億元,現金流充沛。反觀其當前的總市值,僅僅18億港幣,遠低於其現金價值。

現金續航方面,上半年和譽的現金及銀行結余爲21億元,是上半年研發支出的10.24倍,是研發+行政+其他費用的7.92倍,是淨虧損的10.04倍。無論怎么算,和譽在一衆18A Biotech裏,資金都是十分充裕的存在。

再看股價催化事件方面,今年下半年和譽有5個項目的早期臨牀數據公布。2024年,和譽將迎來公司首個NDA,爲ABSK021治療TGCT的適應症。最晚到明後年,和譽可能有3個項目進入到關鍵性臨牀階段,包括ABSK011、ABSK091和ABSK043。除此之外,公司每年大概有2-4個自研新分子,其中1-2個license out出去。

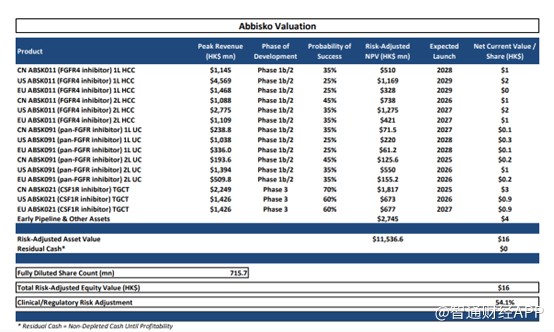

最後看賠率,由於早期產品存在研發失敗的風險,根據產品的研發進度對每個產品進行風險評估,Leerink在研報中表示,若按15%的貼現率,按5X的估值計算,和譽當前的合理市值至少爲115.37億港元,即每股股價爲16港元,較當前的市值有近10倍的收益,並給出OP(看漲)評級。

由上述幾點不難看出,依托於充沛的現金,當前投資和譽的安全墊夠大,加上年底足夠多的事件催化,股價有望出現較大的漲幅,按其研發管线計算,和譽的股價存在近10倍的上升空間,是市場上不可多得的“黑馬”股。

核心產品獲中美歐三項BTD認證,即將迎來收獲期

除了現金充沛、下半年催化事件多、股價賠率高以外,和譽基本面也十分扎實。

從基本面上來看,上半年和譽行政开支4572.9萬元,同比下降17%,可見其降本增效成果顯著、治理效率提升優化。

內部優化的同時,作爲一家創新藥企業,和譽本身常年重視研發支出,不斷爲公司創新管线注入新鮮血液,上半年研發开支高達2.05億元,同比增長28.7%。

在“重金”投入下,公司多款產品迎來突破性進展。

智通財經APP通過財報發現,和譽已战略性地設計且开發出由15款主要用於腫瘤領域的候選藥物組成的產品管线,包括8款正處於臨牀階段的候選藥物,均爲潛在同類首創(FIC)或同類最佳(BIC)產品。

在公司持續多年的高研發投入下,和譽的核心產品ABSK021、ABSK011、ABSK091、ABSK043等臨牀中後期管线產品的臨牀進展穩步推進,逐步迎來收獲期,即將實現商業化價值兌現期。

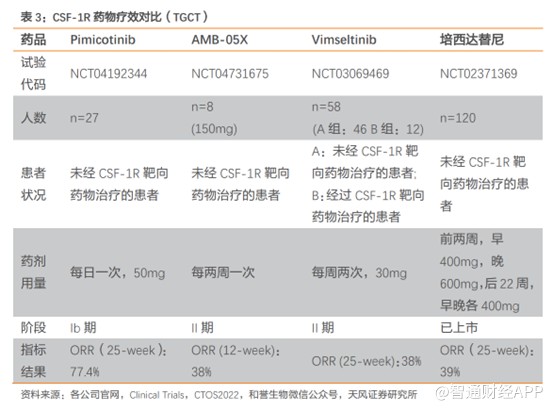

就拿和譽的核心產品Pimicotinib(ABSK021)來說,ABSK021是國內第一個自主研發並進入全球臨牀III期的高選擇性CSF-1R抑制劑,也是腱鞘巨細胞瘤(TGCT)領域中首個在中國和美國同步开展全球III期研究的藥物,有潛力成爲同類首創及全球同類最佳產品。

截止至2023年6月,全球範圍內獲批上市的用於治療腱鞘巨細胞瘤的CSF-1R靶向藥物僅有第一三共的培西達替尼,並且由於安全性問題,被FDA給予黑框警告,並且在國內沒有上市。

對比其他治療腱鞘巨細胞瘤的藥物,Pimicotinib具有更好的療效性以及安全性。療效性方面,根據2022年世界結締組織腫瘤學會年會公布的數據顯示Pimicotinib的Ib期臨牀試驗初步ORR(客觀緩解率)爲68%,且有一例完全緩解。在2023年ASCO會議公布的更新數據顯示,ORR進一步上升至77.4%。

而培西達替尼III臨牀試驗的ORR僅爲39%,Vimseltinib的II期臨牀試驗ORR僅爲38%, AMB-05X的II期臨牀試驗ORR也僅僅38%,不難看出Pimicotinib的療效性遠高於上述三款產品。

除了有效性高以外,Pimicotinib沒有明顯肝毒性,展現出良好的安全性。

從研發進度方面來看,Pimicotinib用於治療TGCT的臨牀試驗效率很高。從首例TGCT患者給藥到CDE批准III期臨牀試驗僅用了短短11個月。基於出色的1b期臨牀實驗數據,2023年1月,Pimicotinib獲美國FDA授予突破性療法,兩個月後獲FDA批准开展III臨牀試驗。緊接着在在6月份,Pimicotinib又被歐洲藥品管理局授予優先藥物資格。

至此,Pimicotinib成爲全球第一個獲得中美歐三地突破性療法或優先藥物資格認定的潛在CSF-1R同類最佳候選藥物。彰顯了和譽的創新研發實力,可見其研發功底十分深厚。

從商業價值方面來看,由於CSF-1R抑制劑的潛在適應症衆多,Pimicotinib除腱鞘巨細胞瘤外cGVHD(慢性移植物抗宿主病)的II期臨牀研究也已完成首例患者給藥,中晚期胰腺癌適應症已獲批开展Ⅱ期臨牀試驗。

同時和譽也在積極探索Pimicotinib在多種惡性實體瘤(包括膠質母細胞瘤、胰腺癌、骨肉瘤等)領域單一或聯合療法的臨牀潛力。若日後ABSK021順利上市,公司將全速推動該產品向多個具有數十億美元市場潛力的CSF-1R相關疾病領域,尋求商業價值最大化。

ABSK021外,和譽的ABSK011(FGFR4抑制劑)已進入II期臨牀,早期管线中潛在選擇性更優且有透腦活性的二代EGFR exon20ins抑制劑ABSK112於2023年7月取得FDA IND批件,公司還計劃推進更多分子進入臨牀。另據公司公告,ABSK011及ABSK043(口服PD-L1抑制劑)將於今年10月舉行的ESMO會議披露臨牀數據,其中ABSK043將首次披露初步有效性數據。

創新管线組合即是創新藥企成長的基石,也是一家企業持續實現高質量發展的內生成長動能。

按照和譽的研發進展以及公司的高經營質量,公司的管线有望快速落地,伴隨着產品的落地以及商業化的推進,公司持續造血能力將得到驗證,成長空間也得以打开。

千萬級別首付款,早期分子變現模式成熟

如果說管线是一家藥企的內生動能,那么BD能力則是一家企業外延的體現。在諸多Biotech企業還在苦苦尋求商業化變現的時候,和譽已經實現早期分子變現能力,且得益於強大的研發實力,公司每年自研2-4個新分子,持續性部分對外授權,爲公司發展提供穩定現金流。

今年3月,和譽與艾力斯(688579.SH)就新一代EGFR抑制劑ABK3376達成授權許可協議,和譽獲得近300萬美元(接近2000萬人民幣)的首付款,合同總金額高達1.88億美元以及額外的銷售提成。

事實上,這並不是和譽第一次與知名藥企達成此類獨特的BD合作。

2021年,與曙方醫藥達成漸凍症等神經系統罕見病新藥ABSK021大中華區地區獨家开發協議。和譽獲得首付款、裏程費付款高達2.70億美元及額外的銷售提成。

2022年,與禮來就針對心髒代謝疾病等未被滿足醫療需求的重大疾病中的未公开靶點,在新型小分子藥物的發現、开發及潛在商業化領域开展合作,和譽可獲得高達2.58億美元的潛在裏程碑付款,包括臨牀前、臨牀开發和商業化裏程碑付款,在成功商業化的情況下,將獲得分級特許權使用費。

連續3年,和譽都有license out的交易出現,這也意味着公司的創新研發技術深受國內外知名藥企的認可,後續更多管线也有望通過這一方式實現變現,並獲得加速开發的新機遇。

公司也將從中獲得持續穩定的現金流,爲後續其他研發管线的开發提供充沛的現金流來源。

綜合來看,不管是現金流方面、股價催化還是賠率高方面,和譽都是目前18A企業中不可多得的投資標的。加上其基本面穩定、業務發展態勢積極向好,又前瞻性地布局具有競爭力的創新性小分子藥物,在一衆Biotech可謂是鳳毛麟角的存在。

現如今由於宏觀外部因素的負面幹擾,導致公司股價被大幅低估。從上半年和譽的財報不難看出,其創新產品臨牀進展快速推進、運營效率得到提升,基本面積極向好,市場終將迎來屬於它的價值回歸。