首份扭虧爲盈的業績背後,諾輝健康(06606)成長性十足

自2018年港交所推出18A政策允許未盈利和沒有收入的生物科技公司上市以來,港股已然成爲越來越多生物科技企業上市的首選地。據弗若斯特沙利文、頭豹等機構共同撰寫的《2023年港股18A生物科技行業發展白皮書》顯示,截至2023年5月16日,共有57家生物科技企業根據18A規則完成上市。

盡管已有諸多生物科技企業通過18A規則上市,但5年來,能實現盈利的企業仍屈指可數。值得一提的是,在諸多18A企業受困於如何實現自我造血之際,上市僅2年半的癌症早篩龍頭企業諾輝健康(06606)已經开始邁入盈利關口,成爲“少數派”。

首次實現扭虧,三大產品持續高增長

8月21日,諾輝健康發布2023上半年業績報告。數據顯示,上半年公司收入總額爲8.23億元人民幣(單位下同),同比增長264.6%;毛利爲7.48億元,隨着收入規模的增加,公司的毛利率進一步提升,較去年同期的82.0%上升8.9個百分點至90.9%;淨利潤爲6130萬元,首次實現扭虧爲盈。除了能實現自我造血能力外,諾輝健康账面現金流也十分充沛,截至2023年6月30日,公司現金及特定金融資產高達20.47億元。

如果說今年2月份,摘掉“-B”,是諾輝健康邁向大公司的第一步,那么首次扭虧爲盈則是諾輝健康持續實現自我造血能力的體現。

自上市以來,諾輝健康持續爲投資者交出的成績單可以用“炸裂”二字形容,其背後則是源於產品的全线大賣。

具體來看,常衛清仍舊是公司收入的主要來源,且上市多年表現依舊十分亮眼。上半年該產品收入高出2022年全年,達到4.9億元,同比增長566.2%。收入確認量約爲42.9萬份,較2022年上半年同比增長354.1%;銷售毛利潤爲4.5醫院,毛利率上升至91.5%。

2022年同期常衛清的渠道收入佔比爲:直接面對消費者(DTC)>臨牀>民營體檢,其中DTC佔比達到50%;2023年上半年,由於臨牀渠道拓展實現質的飛躍,常衛清在臨牀渠道貢獻率超過52%,規模較去年同期翻了30倍。

值得一提的是,臨牀渠道的放量也使得公司毛利率進一步上漲。據公司財報顯示,上半年公司的整體毛利率提升也得益於常衛清的放量和渠道結構變化的帶動,三大渠道的毛利率排序爲:臨牀 > DTC > 民營體檢,其中DTC價格區間較大,有的可能接近臨牀渠道底部。

除了常衛清快速放量外,公司的另外兩款產品同樣延續高增長的態勢。2023年上半年噗噗管的銷售收入1.2億元,同比增長80.9%;發貨量超409.7萬盒,較2022年上半年同比增長39.8%;銷售毛利潤爲1.1醫院,毛利率爲87.2%。

幽幽管的銷售收入爲2.1億元,同比增長147.4%;發貨量超291.2萬盒,較2022年上半年同比增長110.9%;銷售毛利潤爲1.9億元,毛利率爲94.2%。兩大產品銷售增長的原因均爲DTC及體檢渠道收入提升。

值得注意的是,噗噗管和幽幽管的收入高增長並非是通過促銷實現薄利多銷,而是源於量價齊升。以噗噗管爲例,其參與過政府篩查項目(單價低,顯著拉低平均銷售單價),不過這個模式在諾輝體內已越來越少,同時增加了單價較高的保險渠道,這足以可見這兩大產品強勁的需求。

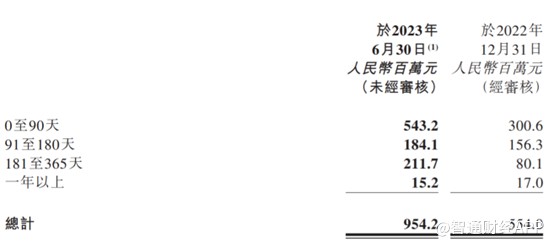

產品銷售的快速增長避免不了應收账款的增加,不過作爲消費醫療企業,諾輝健康的應收账款账齡十分健康。據財報顯示,諾輝健康的账齡大多數介於90天以及180天內。盡管2023年上半年公司的應收账款爲9.54億元,但大於180天的應收账款僅佔23.8%,其中1年以上账款爲1510萬(佔總應收的1.58%),風險可控、結構合理。

歸納總結來看,作爲國內早篩領域目前率先實現合規商業化落地的企業,諾輝健康業績的不俗表現在帶給市場驚喜的同時,也充分驗證了公司商業模式實現了跑通。在連續多年高增長後,諾輝健康後續能否持續高增?

癌症早篩方興未艾,諾輝健康未來可期

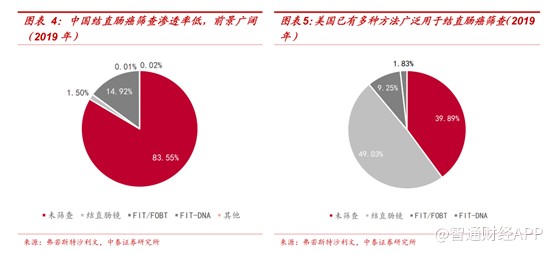

先看需求方面,由於國內就診就醫供需不均衡,傳統院內診斷受制於醫師資源、檢查流程、患者依從性等因素難以滿足廣泛篩查需求。以結直腸癌爲例,根據弗若斯特沙利文數據,預計2025年我國結直腸癌高風險人群達到1.42億人,而中國大部分結直腸癌高危人群篩查率僅17%,未能有效篩查。隨着結直腸癌早篩產品的滲透率提升,2025年市場空間有望達到108億元。

而美國等國家得益於商保支付系統的快速推廣。保險公司把早篩項目納入保單,要求用戶定時進行癌症早篩,爲的是降低用戶發病率,進而達到控費效果。美國目標人群結直腸癌篩查普及率已經達到70%。

未來國內隨着更多成熟產品的上市、患者認知提升,篩查滲透率有望逐漸提高。癌症早篩消費場景有望逐漸從院內科室开單拓展爲院外主動訂購,同時疊加目標年齡人群的逐漸擴大,中國早篩市場有望迎來加速發展。

需求存在,剩下便是如何提高市場份額問題。據智通財經APP了解,目前國內癌症早篩場景主要是院端、體檢端、民生項目及C端這四個方向。由於每個場景的特點不一,投入回報和布局難度不同。從實踐上來看,院端和體檢中心布局的企業最多,民生項目陸續有企業布局,C端布局較少。

不管是哪個渠道,作爲癌症早篩產品,合規是商業化的前提。這就需要行業的先行者,一方面不僅滿足行業標准,甚至進行行業標准的制定;另一方面快速擴大銷售渠道,形成院內可开,院外可买的渠道全面布局。目前國內癌症早篩市場上,諾輝健康作爲行業龍頭企業,其常衛清是目前中國目前唯一獲得國家藥監局批准的癌症早篩產品,並且其多靶點糞便FIT-DNA檢測技術獲《中國結直腸癌篩查與早診早治指南(2020,北京)》、《2021版CSCO結直腸癌診療指南》、《中國腫瘤整合診治指南(CACA)》3部指南推薦,成爲目前唯一納入國家級指南的癌症篩查分子檢測技術。幽幽管也擁有目前唯一的幽門螺杆菌消費者自測證。至此,諾輝健康打通了院內市場和院外市場,這也意味着,其產品既具備了醫療屬性同時也具備了消費屬性,在B端、C端市場構建了一個循環生態。

得益於其產品具備消費醫療屬性,諾輝健康的商業化也實現了多元化的銷售渠道。一方面公司組建了自己的銷售團隊,目前公司的常衛清已准入民營醫院、社區醫院、診所盒門診部累計近1000家。另一方面,公司與保險、連鎖藥店、電商等頭部渠道深度合作,形成覆蓋不同層次消費人群的全方位銷售布局。

短期來看,在諾輝健康的持續深耕下,國內癌症早篩的普及率持續提升,其三大產品將持續放量,其業績也將十分有保障。諾輝健康管理層亦表示將2023年收入指引14-15醫院上調至17億元,扣除上半年的收入,意味着下半年公司的收入延續高增長態勢,略超上半年收入。以2021-2022年公司的業績分布分析,下半年是顯著的銷售旺季,不管是DTC還是臨牀渠道,2022年上半年收入僅佔全年營收的29.55%(2.26億)。

中長期來看,除了已經落地的產品外,諾輝健康後續的管线看點十足,包括宮證清、苷證清、多癌種早篩產品等。其中,宮證清、苷證清面對的是宮頸癌篩查和肝癌早篩,兩者合計市場規模至少在數百億元,而諾輝健康的產品有其獨特的優勢,例如宮證清是非侵入性、以尿液爲全球首創的早篩產品,面向潛在3.8億消費群體。“苷證清”則實現全球首個“DNA+RNA+蛋白質全生命法則”肝癌早篩分子檢測技術創新與突破,打开諾輝健康進軍血液樣本癌症早篩的大門。

不管是短期還是中長期,諾輝健康的後續成長動能可謂十足。

獲多家大行看好,公司回購彰顯信心

眼下,由於醫藥反腐的推進,醫藥行業持續承壓,即使諾輝健康已經實現盈利,但其股價也因醫藥行業的悲觀情緒而承壓。

面對不理性的市場,大行紛紛唱好諾輝健康,大和給予諾輝健康“买入”評級,目標價爲57.2港元;申萬宏源給予諾輝健康“买入”評級,目標價56港元;高盛給予諾輝健康“增持”評級,高盛表示諾輝健康扭虧爲盈有助於增強投資者對其長期增長路徑的信心。

除了一衆大行唱好外,智通財經APP發現,在股價承壓之際,已有聰明機構开始逆勢加倉,Invesco Advisers,Inc在諾輝健康發布業績盈利預告後多次增持,累計增持1014.25萬股;Invesco Developing Markets Fund增持394.65萬股。

諾輝健康也積極展开股價“自救”,績後公司將使用最多5億港元的資金進行股份回購,表明公司對自身發展信心十足。

綜合來看,在多年的積累下,諾輝健康已至盈利大關,伴隨着後續公司更多產品的落地,以及商業化的持續开展,諾輝健康的盈利能力以及現金流將持續得到提升,其成長能力也將被更多的投資者所看到。短期的行業利空並不影響諾輝健康的發展,相反當前恰恰是“建倉”的好時機。