新股前瞻丨二次遞表港交所,嚴重依賴加盟商的鍋圈食品護城河難搭

在日趨繁忙的現代生活中,便利性對於在家喫飯這樣高頻次的消費場景尤爲重要。火鍋作爲中式餐飲裏的品類之王,因其便利、食材多樣而備受消費者喜愛,各類火鍋層出不窮。

火鍋的快速發展,亦帶動火鍋產業鏈的發展,其中鍋圈食品便切入火鍋食材超市賽道,並且成長十分迅猛。據智通財經APP了解,鍋圈食品成立於2015年,成立至今短短8年時間就做出了70多億元的規模,並在2019年至2022年的三年多時間裏完成7輪融資,明星股東陣容包含IDG資本、三全食品、物美投資、招銀國際、嘉御資本、啓承資本、TPG、天圖投資、分衆傳媒、光源資本、瑞橡資本、茅台基金等機構青睞。而最令人矚目的是,根據其最新官網信息,鍋圈的門店數量已超10000家,超過蜜雪冰城、華萊士、正新雞排、瑞幸等一衆餐飲界“頂流”,可謂當之無愧的“黑馬”。

借着資本的熱度,鍋圈食品在今年4月份亦向港交所遞交上市申請,後因招股書失效,於10月4日二次遞表港交所,華泰國際及中金公司爲聯席保薦人。

業績扭虧爲盈,高度依賴加盟商

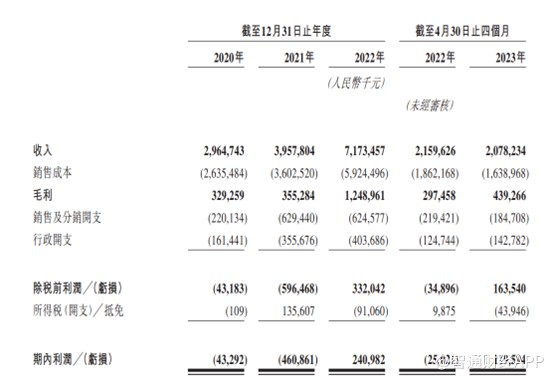

就業績而言,鍋圈食品營收與利潤雙雙錄得快速增長。招股書顯示,2020-2022年間營收分別爲29.6億元、39.6億元以及71.7億元(單位:人民幣,下同),毛利潤分別爲3.3億元、3.6億元以及12.5億元,並於2022年首次實現扭虧爲盈,淨利潤爲2.4億元。2022年扭虧爲盈主要爲疫情“宅經濟”的正面刺激。截至2023年4月30日止,公司實現營業收入20.78億元,淨利潤1.19億元。

從生意模式來看,鍋圈食匯依賴加盟模式,即與加盟商籤訂特許經營協議,向他們銷售自有品牌產品,並提供門店運營管理等策略,但不收取加盟費。

截至2023年4月30日,鍋圈食品有9844家店,涵蓋中國29個省、自治區及直轄市,其中自營店僅6家。

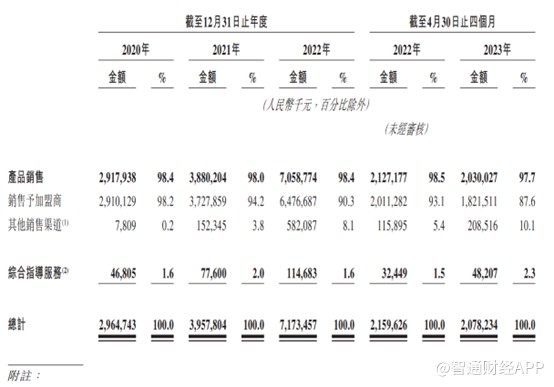

作爲嚴重依賴加盟商的企業,鍋圈收入也絕大部分來自於加盟商,不過有所下降,由2020年的98.2%下降至2023年前4個月的87.6%;其他銷售渠道收入佔比則由2020年的0.2%提升至2023年前4個月的10.1%。不過與加盟收入佔比來看,其他銷售渠道佔比仍舊過低。

過往公司業績快速增長也主要得益於加盟店總數的增加。招股書顯示,鍋圈食品的加盟店總數由截至2020 年1月1日的1441家增至截至2023年4月30日的9838家。2020年至2022年加盟店數每年淨增加2000家以上,不過淨增加數呈現下降趨勢,由2020年的2855家下降至2022年的2352家,截至2023年4月30日,公司加盟店淨增加數爲622家。

不難看出鍋圈食品在過去三年裏喫盡了“加盟模式”的紅利。一方面,雖然旗下門店近萬家,本質上鍋圈食匯依然是面向B端加盟商的上遊供應商角色。同時B端加盟商越多,鍋圈食匯產品銷量越高,成本控制力越強。

另一方面,主打“加盟模式”不僅讓鍋圈食品甩掉了人工、門店租金、產品損耗等成本“包袱”,還爲該公司增添了年度服務費等營業收入,同時將存貨風險分攤給加盟商。

不過,瘋狂的擴張也帶了相應的一些問題。對於加盟的模式,在招股書中鍋圈食品也表示,公司的經營業績在很大程度上取決於該等加盟店的業績,有關業績亦反映加盟商的營銷能力及管理技能,表現欠佳的門店如總數過多將對公司的收入及盈利能力產生重大不利影響。另外,每年淨增加加盟店數呈下降趨勢,鍋圈食品的隱憂已顯現,後續能否維持業績穩健增長仍待考究。

行業准入門檻低,市場競爭激烈

從行業角度來說,鍋圈食品的成功並非偶然。近些年,隨着中國經濟的發展以及人們生活消費模式的變化,中國人的就餐方式也在不斷演變。在买菜回家做飯、餐廳用餐以及外賣之外,選擇在家喫飯餐食產品的人群也逐年增多。根據沙利文報告,按零售額計,在家喫飯市場的市場規模由2018年的47.1%增長至2022年的60.3%。

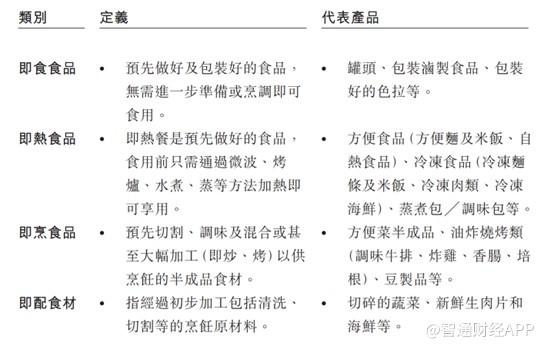

在家喫飯餐食產品分爲即食、即熱、即烹食品和預配食材四大品類。隨着人們生活水平的提高,人們更加重視菜品質量和新鮮度。由於品類豐富,在家喫飯餐食產品也給了人們按照個人口味和偏好定制餐食的空間。新冠疫情也改變了一些人的飲食習慣,疫情結束後,一些習慣也被保留了下來,這些改變推動整個在家喫飯餐食產品市場快速發展。

政策層面,2022年國務院印發的《“”十四五”冷鏈物流發展規劃》提出加快構建暢通、高效、安全、智能、環保的冷鏈體系,保證在家喫飯餐食產品的質量。同時,配合快速發展的食品工業化體系,由於生產車間前置化,食材從採摘到淨菜處理流程更短,也減少了食材在運輸途中的損耗,從而減少整體成本。

在供需兩旺的情況下,根據沙利文報告顯示,按零售額計,中國在家喫飯餐食產品市場規模由2018年的1479億元增長至2022年的3673億元,復合年增長率爲25.5%。預計2027年的市場規模將達到9400億元,自2022年的復合年增長率爲20.7%。

2022年,鍋圈在所有零售商中排名第一,是最大的在家火鍋和燒烤食品提供商,在家喫飯餐食解決方案中佔據3%的市場份額,在家火鍋和燒烤食品中佔據12.7%的市場份額。

整體來說,盡管鍋圈已然憑借加盟商制度快速建立了一定領先優勢,但在這個進入門檻低、相對分散的市場中,這樣缺乏核心競爭力的優勢並不穩固。在招股書中,公司也表示過去的收入增長很大程度上依賴門店網絡的快速擴張,若未來無法進一步吸引新加盟商及开設新加盟店,將對未來業務增長產生不利影響。

除此之外,鍋圈也面臨着线上超市的競爭。近些年,樸樸、叮咚买菜、美團優選等线上自選超市發展同樣迅猛,這些线上自選超市配送時間短,菜品更加豐富,倉儲成本更低。目前來看,這些品牌多存在於一二线城市,與鍋圈的競爭相對較少。不過隨着這些线上超市的市場下沉,也會擠壓鍋圈的生存空間。

綜合來看,過去幾年鍋圈食品憑借着獨特的商業模式,喫盡了加盟商的紅利,並實現扭虧爲盈,但就整體而言,公司所處行業進入門檻相對較低,並且僅依賴加盟商數量的增長很難建立自身的護城河,且近年來线上自選超市得以快速發展,鍋圈食品的後續發展亦不容樂觀。