碳酸鋰價格久違的上漲,天齊鋰業(09696)一體化布局能否絕地翻盤?

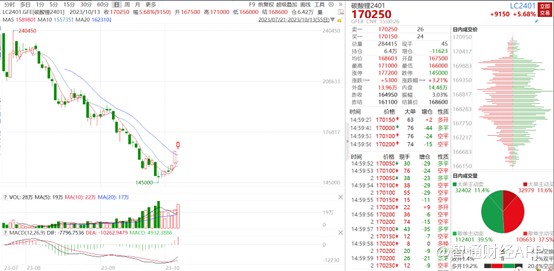

智通財經APP了解到,10月12日,受碳酸鋰主力合約漲停的影響,跌了一年半的鋰礦板塊,迎來久違的上漲,贛鋒鋰業(01772)、天齊鋰業(09696)、中礦資源(002738.SZ)、融捷股份(002192.SZ)等紛紛走強。13日,碳酸鋰主力合約LC2401再度跳漲5.68%,然而AH兩市鋰礦板塊個股普遍下跌。

碳酸鋰期貨價格的持續上漲,亦引起了越來越多投資者的高度關注,那么鋰礦行業的價格要迎來反轉了嗎?

鋰鹽價格偏反彈,難言大行情

碳酸鋰期貨合約大幅上漲一方面源於前段時間大幅下跌,期貨和現貨的價差持續拉大,存在反彈修復的需求;加上資金大量湧入,碳酸鋰加權總持倉量飆升至11.92萬,創下期貨上市以來的新高。

另一方面,由於供過於求,碳酸鋰價格一路下跌,使得市價與成本價產生倒掛,江西、四川部分鹽廠因虧損相繼減產或停產“挺價”,青海的鹽湖提鋰也進入季節性降產。不僅如此,8月鋰礦以及碳酸鋰進口也不及市場預期。而需求端方面的新能源汽車銷售數據和動力儲能電池銷量略超市場預期。

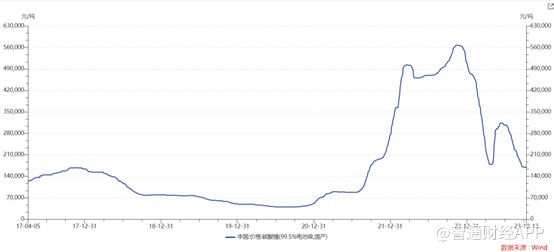

綜合以上因素,點燃了碳酸鋰期貨合約的做多情緒。現貨市場方面,碳酸鋰(99.5%電池級)價格近期也持續上漲,10月13日,碳酸鋰價進一步上漲980元/噸,均價報17.06萬/噸。

盡管現貨市場亦陸續漲價,但後續市場並不容樂觀。

總結2023Q2,全球鋰礦、鋰鹽的產量和銷量都同比大幅增長,但是上半年我國進口鋰礦、鋰鹽整體有所下降。這不僅導致現貨價格下跌,也導致庫存增加。

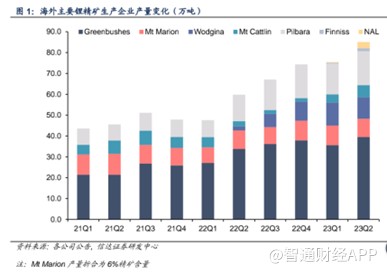

鋰精礦方面,根據各公司公告,2023年第二季度,海外主要鋰精礦企業合計精礦產量約爲 85.1萬噸,環比增長 12.8%,同比增長 42.2%。

2023年Q2銷售鋰精礦合計43.7萬噸(不含Greenbushes),同比增加 40.65%,環比增加 6.17%。Greenbushes Q2銷量42.9萬噸,同比增長21%,環比增長28%。

從國內進出口數據來看,2023年Q2 我國海關進口鋰精礦90.97 萬噸,同比增加42.10%、環比減少10.63%,其中澳礦佔比達86.14%。

鹽湖提鋰方面,2023年Q2 0laroz項目碳酸鋰產量爲 5059 噸,同比增長47%、環比增長23%,碳酸鋰銷量爲3430噸,同比基本持平、環比增長18%。2023年Q2 SQM鋰鹽出貨4.3 萬噸,同比增長26.5%,環比增長34.4%。

從國內進出口數據來看,2023年Q2我國海關進口鋰鹽34210噸,同比減少21.95%、環比減少12.22%,其中智利佔比達 89.94%。

由於全球產量大增,國內進口減少,庫存持續增加,因此三季度碳酸鋰價格也持續下跌。

8月中下旬以來,國內鋰鹽價格加速下行,但鋰礦價格仍處於緩跌狀態,外購礦鋰鹽廠开始虧損倒逼其減產停產,根據Mysteel統計,國內9月碳酸鋰產量3.7萬噸(環比減少11.90%),10月碳酸鋰產量預計3.5萬噸(環比減少5.41%)。價格倒掛也讓部分鹽湖企業9月清庫,雲母企業碳酸鋰庫存維持低位,上遊企業普遍較爲惜售,僅以交付長協訂單爲主。短周期來看,隨着天氣轉涼,11-12月鹽湖端產量也將开始季節性的下降。

庫存方面,據SMM,9月碳酸鋰庫存4.86萬噸,環比減少12.29%,其中鋰鹽廠庫存2.95萬噸,環比減少31.90%,下遊庫存1.91萬噸,環比增加57.89%,鋰鹽廠庫存大幅下降,下遊企業庫存尚未恢復至去年平均水平。

消費方面,9月新能源汽車產/銷分別87.9萬輛/90.4萬輛,同比增長16.1%,環比增長4.32%,累積631.3萬輛/627.8萬輛,同比增長33.7%/37.5%。雖然產銷量增長迅猛,但是目前銷量靠前的比亞迪DMI系列、理想各系列以及最近火熱的問界M7,都是混動車型,電池容量少於純電車型。特斯拉model 3標准版電池容量60kwh,長續航版78.4kwh,而同價位的問界M7則爲40kwh,電池容量少了三分之一。因此混動車型大賣也減少了對鋰鹽的需求。

建投金屬認爲,當前行情類似今年4月:上遊虧損減產進而挺價惜售,庫存明顯下降,低價工碳庫存消化殆盡,消費端邊際好轉,價格反彈刺激下遊備庫增加,預計鋰價繼續反彈至20萬/噸左右。

方正中期期貨表示,碳酸鋰需求偏弱態勢下,供給端的擾動尚不構成行情反轉條件。期貨盤面連續兩日反彈後,當前基差處於上市以來偏低水平,若盤面進一步走高,或爲現貨企業提供較好的賣出套保機會。從這個角度看,相比於再度走高,碳酸鋰期現貨價格維持震蕩以消化產業鏈庫存的概率更大。

如此來看,鋰礦行業價格並非迎來反轉,而是偏向於反彈,機構研究人員對碳酸鋰後續走勢看法難言樂觀。

價格下跌區間,天齊鋰業一體化布局難挽業績下滑趨勢

受限於碳酸鋰的價格不振,2023年上半年,上遊鋰礦股普遍業績承壓。以天齊鋰業爲例,上半年公司實現營業收入約248.02億元,同比增加75%;其中鋰鹽收入87.59億元,同比下降9.8%,鋰精礦收入160.28億元,同比增長259.7%。鋰鹽收入下滑源於鋰鹽市場價大幅回落,而2023Q2公司鋰鹽去庫存、H1銷量增長則部分拉升收入。天齊並表泰利森銷售收入,而泰利森鋰精礦定價略滯後於市場價,2023H1均價同比大升,導致天齊鋰精礦收入大增。

毛利率方面,上半年天齊鋰業毛利率87.1%,同比上升2.9百分點,環比上升1.6百分點。其中,鋰精礦毛利同比增長328.7%至147.09億元;毛利率91.8%,同比增長14.8百分點、環比增加5.0百分點;主要由於泰利森鋰精礦銷售均價大幅上漲,其次是鋰精礦市場報價回落導致支付的單位權益金環比回落。

歸母淨利潤方面,上半年天齊鋰業歸母淨利潤約64.47億元,同比減少37%,環比下降53%,表現優於同行。一方面源於鋰鹽的礦端成本較低,且暫不需要減值計提;另一方面,天齊聯營企業和合營企業的投資收益爲20.40億元。

而增收不增利,主要爲2022H1參股公司SES在紐交所上市,天齊所持SES股份被動稀釋,從長期股權投資變爲FVOCI,公司將其公允價值與長期股權投資账面價值之間的差額計入投資收益,帶來非經常性收益;且該因素抵消了2022H1領式期權業務公允價值變動損失的負面影響。

身處周期行業中,不少企業通過上中下遊一體化布局的方式平滑產品價格波動帶來業績的波動,天齊鋰業亦是如此。

上遊方面,作爲全球第四大、中國和亞洲第二大鋰化工產品供應商,天齊鋰業重點布局多處國內外頂級鋰資源項目,資源優勢明顯。權益資源量合計約1429萬噸LCE公司擁有四大資源基地,布局全球最優質的礦石和鹽湖資源,權益資源量合計約1429萬噸LCE。根據IGO披露,公司旗下26.01%穿透控股的格林布什鋰礦Q2鋰精礦產量39.5萬噸,環比增長11%,銷量42.9萬噸,環比增長28%,銷售成本(扣除權益金)爲304澳元/噸,包含權益金爲585澳元/噸。格林布什2022年是全球產能和產量最大的鋰輝石礦項目,礦區目前鋰精礦建成產能爲162萬噸/年,預計至2025年化學級3號加工廠投入運營後,規劃產能將超過210萬噸/年。未來中期,格林布什遠期產能規劃將達到266萬噸/年。公司引入战略投資者紫金礦業共同开發措拉鋰礦,措拉鋰礦开發有望提速,未來措拉鋰礦有望和格林布什一起成爲公司雙重資源保障。

中遊鋰鹽端,公司在國內和國外擁有多個鋰化工產品生產基地,包括已建成的四川射洪、江蘇張家港、重慶銅梁和澳大利亞奎納納生產基地。截至2023H1末,天齊鋰鹽年產能6.88萬噸,其中國內射洪、張家港、銅梁工廠合計4.48萬噸,澳洲奎納納一期2.4萬噸(產品已通過SKOn認證)。目前公司已公告的產能規劃包括:遂寧安居工廠碳酸鋰產能2萬噸、奎納納氫氧化鋰二期產能2.4萬噸、張家港氫氧化鋰一期產能3萬噸;上述產能投產後,公司鋰鹽總產能14.28萬噸。

下遊相關領域,目前天齊鋰業已通過战略投資上海航天電源、SES、北京衛藍及廈鎢新能源等公司,與中創新航、北京衛藍等合作夥伴籤署战略合作夥伴協議或合作協議,以及與奔馳籤署諒解備忘錄、與吉利籤署战略合作協議的方式,在產業鏈下遊進行布局。2023年7 月13日,全資子公司天齊鋰業香港擬作爲領投方以1.5億美元認購新增注冊資本的方式與Smart Mobility Pte. Ltd.籤署《股份認購協議》並於9月13日舉行Smart Mobility A輪股權融資的籤署儀式,以通過开放的態度加深公司與產業鏈下遊的合作,爲公司展开業務拓展新的觸角和反饋,同時也有利於整個產業鏈更加健康和穩健。

綜上來看,上遊方面,天齊鋰業借助資源優勢,引入战略投資者紫金礦業共同开發措拉鋰礦,繼續擴產,夯實其在產業中的地位。進一步擴充鋰鹽產能,做強中遊;下遊則通過參股固態電池和新能源汽車公司,加深與下遊產業鏈合作;在上述一體化的布局下,鋰礦價格的波動在天齊鋰業的身上體現的或沒那么明顯。不過由於其核心鋰礦在澳洲泰利森、智利SQM,而泰利森鋰精礦定價略滯後於市場價,因此不管是價格上漲還是下跌,公司業績都會受到一定程度的影響。另外,目前碳酸鋰價格後市仍舊不樂觀,但天齊鋰業卻進一步擴產鋰鹽,若鋰鹽價格進一步下降,其業績也可能受到較爲明顯的影響。