ESMO大會公布兩項最新研發成果,研發實力強勁的和譽-B(02256)估值潛力巨大

生物醫藥的歷史總需要人書寫,盡管當前行業情緒頗爲悲觀,但待行業“出清”完成,最後比拼的仍舊是研發速度與進程。

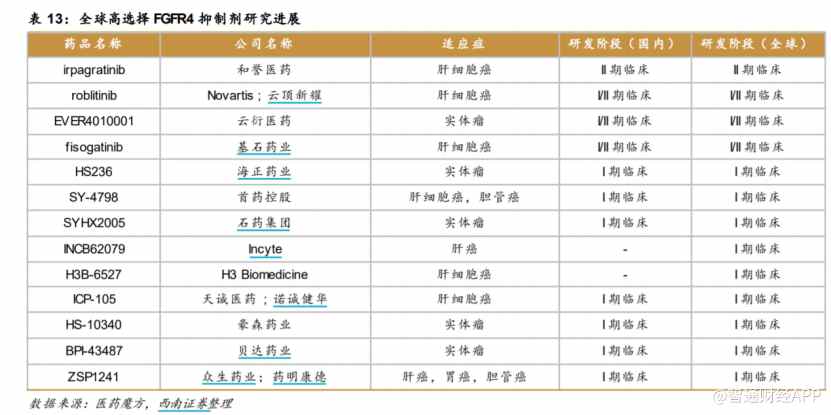

拿目前“不限癌種”療法聚焦的熱門靶點之一的FGFR來說,據西南證券研報顯示,目前,全球範圍內處於臨牀研究的 FGFR4 抑制劑共有13款。看似在研競品諸多,實際上FGFR4小分子抑制劑僅剩下3個臨牀在研。而其余的如諾華的roblitinib和Incyte的INCB62079早就主動終止了开發,Blueprint的fisogatinib、H3 Biomedicine的H3B6527、諾誠健華的ICP-105、衆生藥業的ZSP-1241、豪森藥業的HS-10340、海正藥業的HS-236則是超過3年未更新臨牀進展。

面對行業的“靜止”,和譽醫藥(02256)卻帶着ABSK011在不斷“破冰”,且經過一系列的洗牌後,ABSK011悄然已站到了臨牀進展的第一序位,這足見其深厚的研發功底。

事實上,ABSK011適應症爲患者數量巨大且死亡率極高的肝癌。數據顯示,全球每年大約有90.6萬新發肝癌病人,位於惡性腫瘤第6 位,死亡83.0萬人,位於惡性腫瘤的第3位。肝癌在我國尤其高發,國內肝癌每年新發病例達41.0萬人,病死39.1萬人,佔全球發病和死亡人數近一半。而據統計FGF19/FGFR4 過表達的患者數量約佔全世界肝癌患者總數的30%,但是尚無針對 FGFR4 的靶向治療方案獲批。

智通財經APP了解到,現行肝癌治療方案主要以局部治療±系統抗腫瘤藥物治療爲主。系統治療藥物主要爲抗血管生成靶向藥物和免疫檢查點抑制,盡管取得了長足進展,但仍缺乏精准、高效、安全的治療方案。而ABSK011從立項之初,就希望憑借優異的研發實力攻克這一癌種。

帶着“全行業希望”,和譽醫藥9月份在美國癌症研究學會AACR旗下知名期刊《Molecular Cancer Therapeutics》上發表的“EGFR inhibition overcomes resistance to FGFR4 inhibition and potentiates FGFR4 inhibitor therapy in hepatocellular carcinoma”中闡述了“FGFR4抑制劑的臨牀前耐藥機制,首次發現EGFR激活是導致FGFR4抑制劑在肝癌耐藥的主要機制之一,並進一步揭示了EGFR和FGFR4抑制劑聯合治療的巨大潛力”的轉化研究成果。

這篇論文不僅吸引了國際醫學界對FGFR抑制劑的再次側目,用業內專家的話更是爲該抑制劑的臨牀开發指明新的方向。

討論聲還未消退,近日,和譽醫藥又在ESMO大會上公布了用於治療FGF19+HCC的藥物ABSK011的臨牀數據。數據顯示,有效性方面,ABSK011 BID隊列在經治的FGF19過表達肝細胞癌患者得ORR達40.7%,DCR爲70.4%;在治療FGF19+HCC患者中,更是表現出了良好的安全性,沒有一例劑量限制性毒性(DLT)事件發生。

ORR達40.7%、DCR爲70.4%、且安全無毒,這完全是“炸裂式”的進展與突破。要知道,在國內的標准二线抗血管靶向藥物瑞戈非尼和阿帕替尼的客觀緩解率僅爲11%,免疫治療藥物帕博利珠單抗、卡瑞利珠單抗和替雷利珠單抗也僅爲13%、15%和13%的情況下,和譽醫藥的ABSK011展現出打破肝癌二线治療僵局和向更前线患者中探索的潛力。

除了公布ABSK011優秀的數據進展外,和譽在ESMO大會上還公布了口服小分子PD-L1抑制劑ABSK043在晚期實體瘤患者的首次人體試驗臨牀數據。

據智通財經APP了解,ABSK043 是一種口服生物利用度好、高選擇性的小分子 PD-L1 抑制劑,正在开發用於治療各種癌症及潛在的非腫瘤適應症。雖然抗 PD-1/抗 PD-L1 抗體已徹底改變癌症治療,但基於抗體的免疫療法存在諸多缺陷,如缺乏口服生物利用度、血腦屏障通透性及免疫原性、無法有效進入某些實體腫瘤等,這些缺陷可能由小分子抑制劑予以改善。

截止目前,全球已有多款 PD-1/PD-L1 抗體藥物獲批上市,但目前ICI療法以單克隆抗體藥物爲主,其高昂的治療費用也往往讓很多患者望而卻步。與單克隆抗體相比,小分子抑制劑除了口服更方便之外,還具備半衰期短、制備工藝簡單、價格較低、有效穿透血腦屏障、更易進入腫瘤微環境等優勢。但可惜的是,市場上並無小分子PD-L1抑制劑藥物獲批。

面對市場藍海,和譽醫藥顯然在快步抓機會。2021年9月,該公司已於澳大利亞完成 ABSK043的1期臨牀試驗的首例患者給藥,並於2022年獲得國內臨牀批件。

而從在ESMO會上公布的ABSK043的臨牀數據來看,PD-L1小分子的確有較強潛力。研究中已觀察到ABSK043初步的抗腫瘤活性,劑量已爬坡至1000 mg BID,目前耐受性良好,未報告劑量限制性毒性事件,且具有與單克隆抗體免疫檢查點抑制劑一致的安全性特徵。與靶點相關的PD效應與PD-L1的抑制一致,也與PD-(L)1單抗已報道的數據一致。

當然,除兩項最新研究成果外,今年對於和譽醫藥而言可謂是碩果累累的一年,其核心產品ABSK021、ABSK091等臨牀中後期管线產品的臨牀進展也在穩步推進,即將實現商業化價值兌現期。

與之相對,和譽醫藥自身的現金價值也在進一步凸顯。Leerink研報表示,按15%的貼現率,按5X的估值計算,該公司當前的合理市值至少爲115.37億港元,即每股股價爲16港元,較當前的市值有近10倍的收益,並給出OP(看漲)評級。

綜上,考慮本就強勁的研發實力與產品不斷兌現的背景,市場顯然會對和譽醫藥的價值重估,填平Biotech最後一塊價值窪地。