格局正在起變化?

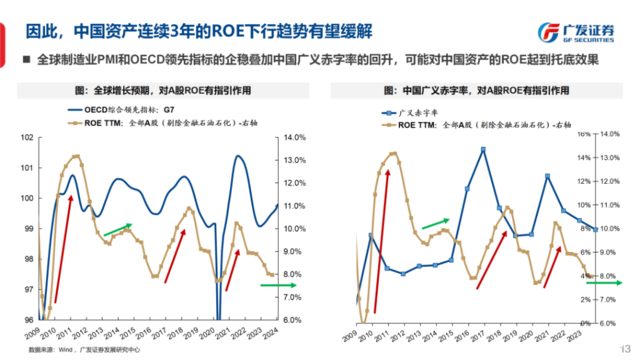

廣發策略認爲,宏觀層面三大積極變化有望終結中國資產連續3年的ROE下行趨勢。

近日,廣發策略劉晨明團隊在春季策略報告中表示,相較於2023年,自上而下的格局主要有三個變化:

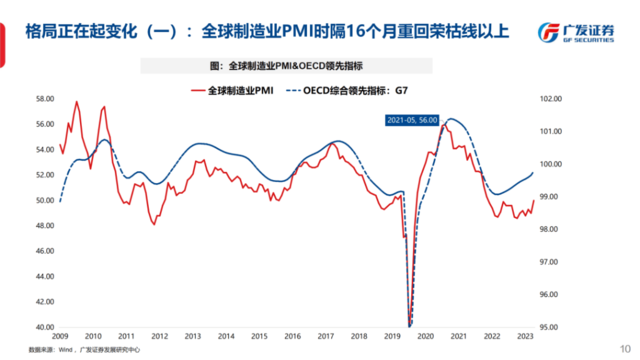

①2024年1-2月,全球制造業PMI時隔16個月再次站上50%;

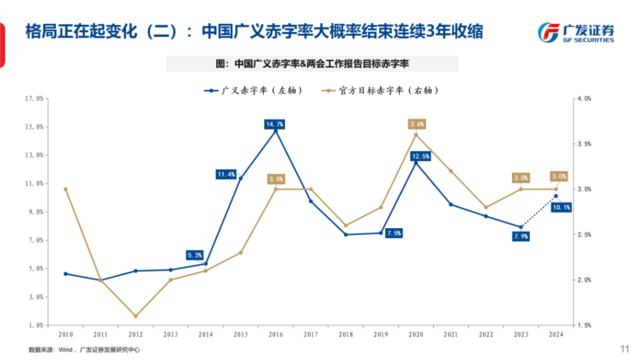

②中國廣義赤字率大概率結束連續3年收縮,從24年8%溫和回升到10%;

③美聯儲【預防式降息】的可能性在提升。

廣發表示,歷史上【經濟周期類】資產ROE和股價的主升浪,都來自於全球PMI和中國廣義赤字的共振,例如09-10、16-17、20-21。

展望來說,廣發認爲,廣義赤字率的溫和回升,和全球PMI對中國出口的貢獻,有助於終結【經濟周期類】資產連續3年的ROE下行趨勢。也同樣意味着,指數下行格局正逐步轉爲震蕩格局,β層面的改善,更有利於尋求α和產業的結構性機會。這是相較過去3年,A股格局可能的主要變化。

2月以來,在美股“七巨頭”的鋒芒下,全球市場走勢悄然發生變化,中歐股指开始反超美股,小盤美股逆襲大盤。

對此,高盛也提出,全球宏觀層面有兩大因素正在出現變化,可能會爲周期性股票、非美貨幣以及非美股市創造順風:

1.通脹下降趨勢不變,美國短期利率將开始下行;

2.全球制造業景氣度回升。

1月全球制造業PMI回升至50,17個月來首次回到榮枯线。其中,新訂單和新出口訂單均上行,絕對水平達到2022年年中以來的高點。1月訂單需求明顯回升,達到2022年年中以來的高點,且訂單量超過了庫存量。

高盛指出,全球制造業持續改善將成爲未來決定市場走勢的重要因素,制造業此前長期拖累全球經濟增長,與過去18個月的多數時間相比,當前出現了更多令人鼓舞的信號,制造業的拐點或許到來了。

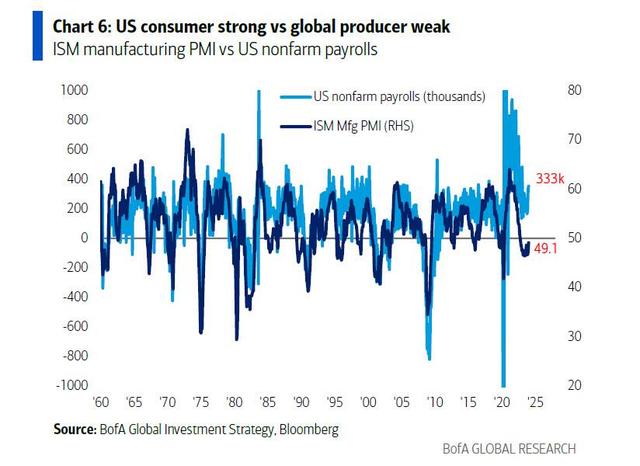

美國銀行策略分析師Michael Hartnett直言,隨着制造業开啓復蘇周期,他主張“做多全球生產者,做空美國消費者”。

本文編選自“華爾街見聞”,作者:葉楨;智通財經編輯:何鈺程。