尾盤發力收漲42%,君聖泰醫藥-B(02511)走出低谷仍言之尚早?

去年11月27日,Nature發布了2023年度十大新聞故事,重點關注了藥物研發領域的創新和突破,其中排名第一的便是減重藥物司美格魯肽。

但實際上,司美格魯肽並非僅專攻減重適應症或是2型糖尿病其在NASH領域同樣展現出一定治療潛力。在衆多新藥研發方向中,NASH相關靶向藥物的研發一直以高門檻爲全球業界所知。Evaluate Pharma曾預測2025年全球NASH藥物的市場規模可達400億美元。這也無疑從側面印證了在該領域研發保持領先企業的技術含金量。

也正是因此,任何NASH研發賽道的企業都會引發業界和市場的關注,港股上市的君聖泰醫藥同樣不例外。在港股IPO前,君聖泰醫藥經過了7輪融資,且在IPO前最後一輪融資的估值達到約 5.37 億美元。

去年12月22日,在減肥概念和NASH概念大火的時候,君聖泰醫藥正式在港交所掛牌上市,並在今年1月2日盤中達到股價高點13.18港元,較發行價上漲14.6%。只是,後續君聖泰醫藥並未展現在減重和NASH概念紅利下繼續走高。智通財經APP觀察到,橫盤一個半月後,君聖泰醫藥股價开始持續大幅走低。截至5月7日收盤,其股價僅剩5.16港元,年初至今股價跌幅高達60%。

但在5月8日,君聖泰醫藥尾盤發力,股價漲幅瞬間拉至最高49.42%,股價最高達到7.71港元,最終報收7.31港元,股價回到今年3月中旬水平。但從基本面角度來看,其後續股價能否徹底走出低谷期仍是個未知數。

進港股通即被砸盤

今年3月1日,上交所的《關於滬港通下港股通目標調整的通知》發布,5家Biotech被調入港股通,君聖泰醫藥便是其中之一。

一般來說,港股通的調入、調出對股票的流動性及股價會產生明顯的影響。回溯此次3月份的港股通標的調整後影響,新納入港股通明顯利好股票流動性,但也存在例外,比如君聖泰醫藥。

智通財經APP了解到,此次22只獲納入港股通的股票在今年3月4日至3月28日的股價平均上漲3.61%,平均成交量上升269%。其中優必選期間股價漲幅高達125.5%,成交額大增3483%。

然而,君聖泰醫藥納入港股通首日股價大跌18.69%,期間股價累計跌幅達47%。值得一提的是,在入通次新股大漲的市場背景下,君聖泰卻被大舉砸盤,3月4日和5日兩個交易日累計下跌32.83%,成交量達到176.90萬股。

此後君聖泰股價一路向下,截至5月7日,其市值僅剩不到30億港元。其之所以難得到市場青睞,與其基本面不穩定有一定關系。

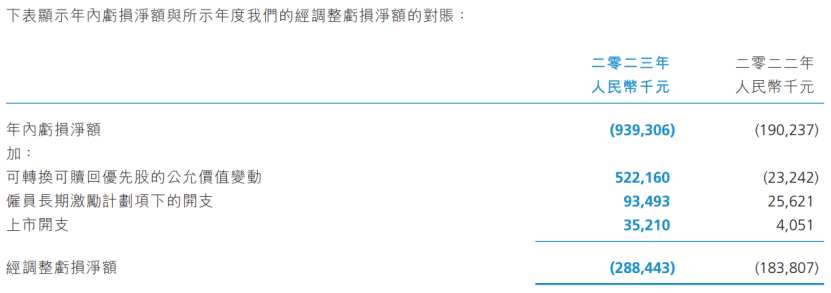

據智通財經APP了解,與不少18A企業類似,君聖泰醫藥目前尚未實現產品商業化也沒有營業收入。但由於持續大額的研發投入,公司近年虧損不斷。數據顯示,2022年和2023年,君聖泰醫藥的研發投入分別爲1.83億元和3.12億元。而同期經調整淨虧損分別達到1.84億元和2.88億元。

從最新的財報數據來看,公司核心產品爲HTD1801,布局了酒精性脂肪性肝炎(NASH)、二型糖尿病、嚴重高甘油三酯血症、原發性硬化性膽管炎和原發性膽汁性膽管炎五大適應症。目前多個適應症處於II期臨牀或者完成II期臨牀,等待進入III期臨牀階段。

正如上文提到的,NASH領域的藥品开發一直備受市場關注。主要是因其研發門檻高,且目前尚未有NASH治療藥物獲批上市。也就是說NASH領域雖然存在巨大的市場空白,但同樣存在較大的研發和商業化不確定性。

從市場競爭來看,目前全球有多款NASH在研藥物處於臨牀III期階段,而國內方面目前有歌禮制藥、衆生藥業、正大天晴、四環醫藥、石藥集團及微芯生物等公司均有NASH領域相關藥物正在推進研發。另外,在II型糖尿病適應症方面,全球有超過10款處於臨牀II期及以後階段,中國也有不少同適應症產品處於臨牀开發階段。所以即便未來HTD1801獲批上市,其競爭環境也並不明朗。

在現金流方面,2023年公司經營性現金流淨流出高達3.58億元,同比擴大107.63%,當期現金及現金等價物爲6.08億元。然而,隨着公司核心產品有多個適應症即將進入Ⅲ期臨牀,在高額研發投入下,其資金消耗力度也將加大,目前的現金是否能支撐到其核心產品商業化還是一個未知數。

大股東套現還身陷“電詐”風波

君聖泰在二級市場表現不佳,其實主要因爲其作爲一家未盈利的創新藥企,核心資金主要來自投資方,但原始股東退出的壓力依然在一定程度影響了公司估值。

智通財經APP了解到,一直以來,君聖泰醫藥持續燒錢研發都得益於投資方的長期輸血。招股書顯示,2011年-2022年,君聖泰共獲得7輪投資,投資方陣容包括泰格醫藥、中信證券、中醫藥基金、越秀產業基金、鴻圖資本等20余家機構,合計獲得約14.4億元投資額。其中,君聖泰醫藥的天使投資人爲海普瑞(09989),2011年君聖泰獲得海普瑞2000萬元投資。但近年,大股東海普瑞卻選擇轉讓股權套現離場。

根據君聖泰披露的招股書信息,2022年海普瑞分別在4月、9月和10月向第三方轉讓63.18萬股、46.1萬股和37.17萬股股份,累計套現788.08萬美元。

其實作爲君聖泰的大股東,海普瑞在此後也進入“多事之秋”。今年1月中旬,海普瑞發布公告稱,其全資子公司Techdow Pharma Italy S.R.L.近期遭遇犯罪團夥電信詐騙,涉案金額約1170余萬歐元(約合人民幣9200萬元)。該涉案金額也超出其2023年前三季度的歸母扣非淨利潤。

此外,海普瑞自身2023年的財務表現也不盡如人意。年報顯示,2023年海普瑞實現收入54.46億元,同比下降23.94%;歸屬於上市公司股東的淨虧損達到7.83億元,同比下降207.68%,爲上市以來首次虧損。

並且其當期主要產品收入均出現不同程度下降,其中肝素鈉以及低分子肝素鈉原料藥實現營收13.08億元,同比下降51.09%;制劑產品實現營收29.79億元,同比下降7.21%;CDMO實現營收9.67億元,同比下降10.80%。

而公司也由此被深交所出具年報問詢函,要求其“結合產品結構,說明肝素鈉以及低分子肝素鈉原料藥、制劑產品銷售收入變動的原因。”