新股前瞻丨借殼香港匯德收購-Z(07841),阿裏巴巴加持的SYNAGISTICS赴港融血

智通財經APP了解到,7月1日,匯德收購-Z(07841)在港交所遞交有關與SYNAGISTICS PTE. LTD. (以下簡稱“SYNAGISTICS”)進行業務合並、進行特殊目的的收購公司並購交易(De-SPAC)的文件,視同IPO申請,海通國際、招銀國際爲其聯席保薦人。

匯德收購將在股東特別大會批准後,將公司的英文名稱由“HK Acquisition Corporation”變更爲“SYNAGISTICS”,中文名稱由“香港匯德收購公司”變更爲“獅騰有限公司”,交割後生效。根據合並協議,SYNAGISTICS的擬定估值爲35億港元。同時,匯德收購和SYNAGISTICS已與9名PIPE投資者籤訂9份投資協議,PIPE投資的總認購額約6.01億港元。其中,瑞橡資本認購1.6億港元;電訊盈科(00008)間接全資子公司Celestial Link認購2.8億港元;中國東方國際資管認購0.23億港元以及數位個人投資者。這意味着,SYNAGISTICS將成爲第三家擬通過De-SPAC交易登陸港交所的企業。

東南亞數字商務解決方案平台排名第二,收入穩步增長卻常年虧損

招股書顯示,SYNAGISTICS成立於2014年,是一家東南亞領先的數據驅動數字商務解決方案平台企業,專注於美容、美體及嬰幼兒領域。通過公司自主开發的Synagie平台,SYNAGISTICS業務模式可以劃分爲直接面向品牌(D2B)以及直接面向消費者(D2C)兩種,覆蓋東南亞六大經濟體,即新加坡、馬來西亞、菲律賓、越南、泰國及印度尼西亞,亦在東南亞以外地區战略性地拓展全球業務。截至最後實際可行日期,在D2B業務模式下,SYNAGISTICS爲品牌提供數據驅動的數字商務解決方案,涵蓋數字商務的各個方面,已向600多名品牌合作夥伴提供服務;在D2C業務模式下,SYNAGISTICS 已與東南亞幾乎所有主要消費者接觸點建立合作關系,包括Lazada等網上營銷平台,以及社交媒體平台。根據灼識咨詢的資料,按2023年的收益計,SYNAGISTICS在東南亞所有數字商務解決方案平台中排名第二。

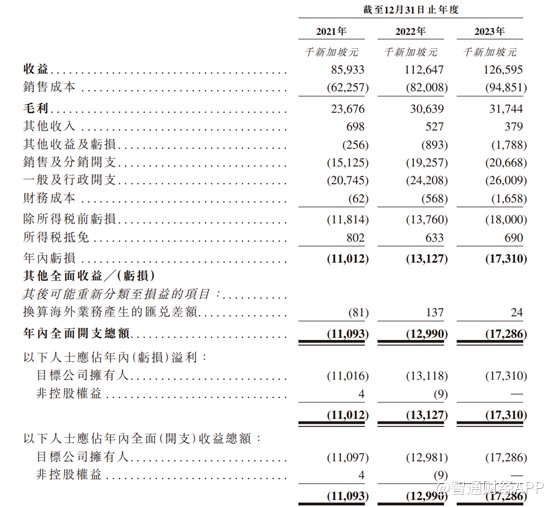

從業績來看,近年來,SYNAGISTICS業績穩步增長,2021年至2023年公司收益分別爲8593.3萬新加坡元、1.12億新加坡元及1.27億新加坡元,復合年增長率爲21.4%。對應毛利分別爲2367.6萬新加坡元、3063.9萬新加坡元及3174.4萬新加坡元,年復合增長率爲15.79%。

分業務來看,D2C是SYNAGISTICS公司的收入主要來源,2023年該業務收入達9995.2萬新加坡元,佔公司總收入比重的79%。這一佔比較前兩年有所下降,主要源於公司發力D2B業務,該業務收入由2021年的1528.7萬新加坡元增長至2023年的2664.3萬新加坡元,比重也由17.8%提升至21.0%。

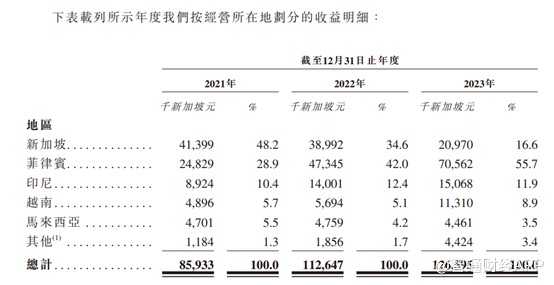

分地區來看,新加坡及菲律賓是公司的主要收入來源。但由於許多品牌要求在新加坡作出前期存貨購买,而SYNAGISTICS自2022年起战略性地調整爲D2C業務下的按需存貨模式,導致新加坡的銷售額從2021年的4139.9萬新加坡元下降至2023年的2097萬新加坡元。菲律賓地區的收入則由2021年的2482.9萬新加坡元提高至2023年的7056.2萬新加坡元,佔比達到55.7%。可見,菲律賓地區的業務收入將極大影響公司的總收入。

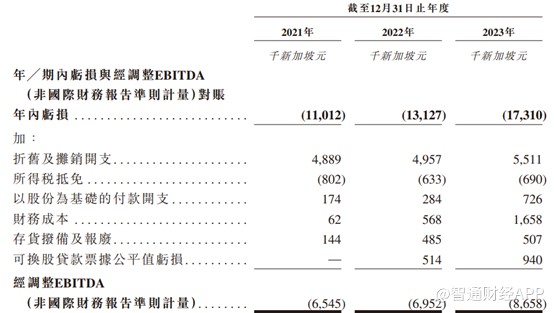

雖然SYNAGISTICS營收及毛利年復合增長率都很高,但並沒有實現盈利。據招股書顯示,2021年至2023年,SYNAGISTICS經調整EBITDA分別爲虧損654.4萬新加坡元、695.2萬新加坡元及865.8萬新加坡元,且隨着營收的增長,公司的虧損在不斷擴大。

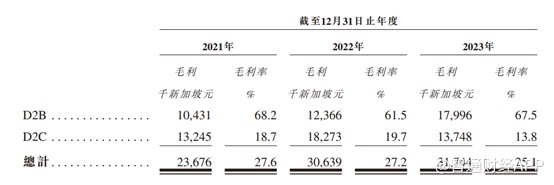

除了虧損擴大外,公司的毛利率也在持續下降。招股書顯示,SYNAGISTICS的毛利率由2021年的27.6%下降至2023年的25.1%。其中D2B毛利率高達60%以上,而D2C業務毛利率在2023年僅13.8%,嚴重拖累公司的總毛利率。

D2B業務模式毛利率遠高於D2C業務模式主要在於在D2C業務模式下,自2022年以來,SYNAGISTICS的D2C模式轉爲按需存貨模式,品牌供貨商將其產品儲存於SYNAGISTICS的數字供應鏈網絡提供的第三方倉庫中。就按需存貨模式下購买的產品而言,品牌供貨商對SYNAGISTICS收取較高的單價,因此導致公司D2C業務毛利率下降。

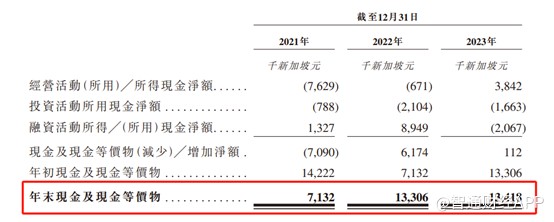

盡管毛利率下滑,但通過消除前期大量購买的庫存,SYNAGISTICS得存貨周轉天數由2021年的22.4天減少至2022年的17.0天,並進一步下降至2023年的7.8天。不僅如此,SYNAGISTICS的現金流也得到明顯的改善,其年末現金及現金等價物由2021年的7132萬新加坡元增長至2023年的1.34億新加坡元。

從自身角度來說,D2C業務模式轉型成功,D2B業務模式收入進一步提升,爲SYNAGISTICS的市場擴張打下良好的基礎。

機遇與挑战並存的東南亞市場

外部環境亦對SYNAGISTICS的擴張有利。根據灼識咨詢數據顯示,東南亞的GDP由2018年的3.07萬億美元增加至2023年的3.81萬億美元,復合年增長率爲4.4%,並預計由2024年的4.08萬億美元進一步增加至2028年的5.39萬億美元,復合年增長率爲7.2%。

此外,東南亞較高的互聯網普及率爲其數字經濟的持續發展奠定了堅實基礎。2023年,東南亞六大國家(包括新加坡、印尼、泰國、越南、菲律賓及馬來西亞)的互聯網普及率爲63.7%,灼識咨詢預計於2028年達到70.1%。東南亞六大國家的互聯網用戶數量由2018年的2.97億人增加至2023年的3.85億人,復合年增長率爲5.3%,並預計由2024年的3.97億人進一步增加至2028年的4.40億人,復合年增長率爲2.6%。

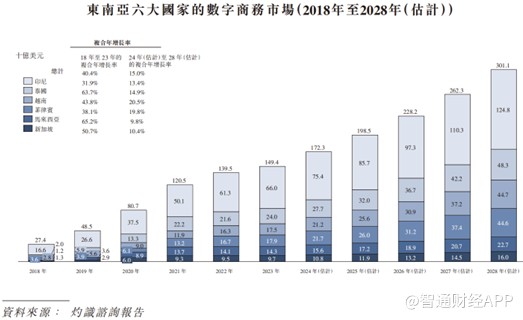

東南亞日益增長的互聯網普及率推動電子商務用戶群不斷擴大。預計東南亞數字商務市場的規模由2018年的274億美元增加至2023年的1494億美元, 復合年增長率爲40.4%,並預計從2024年的1723億美元進一步增加至2028年的3011億美元,復合年增長率爲15.0%。

在快速增長的市場裏,對於行業第二的SYNAGISTICS而言無疑如魚得水,其業績增長也有望得到快速發展。

不過,由於東南亞並非單一市場,存在文化、語言、法律、關稅、宗教等因素,也讓公司後續擴張出現了一些潛在的問題。各個品牌在不同國家需要不同的銷售策略,在發展初期,不僅形成不了規模效應,反而因爲需要建設更多銷售、售後團隊,導致毛利率下滑,管理學中稱爲規模不經濟。

此外,東南亞目前基建差異較大,公司需要加大力度對各國的物流、倉儲、人工的數據進行整理,也進一步增加企業的運營成本。

值得一提的是,在De-SPAC交易完成前,阿裏巴巴新加坡爲SYNAGISTICS最大外部投資方,直接持股47.22%。此外,Gobi Ventures持有SYNAGISTICS 22.17%的股份。阿裏巴巴在跨境及全球零售商業方面經驗十分豐富。因此,阿裏巴巴作爲最大的外部投資方,有望爲SYNAGISTICS提供多市場運營經驗,助力其在東南亞市場更順利的开展。

對於此次IPO,SYNAGISTICS表示將用於擴大公司的合作夥伴數量,並購聯營及战略投資一些具有價值的企業,以及償還部分貸款;同時公司也會將一部分資金投資AI技術,強化公司技術。在資本市場的加持下,可以預見SYNAGISTICS在東南亞市場的擴張速度將會加快。