市場“小插曲”引發股價六連跌的背後,低值耗材撐不起康基醫療(09997)的野心

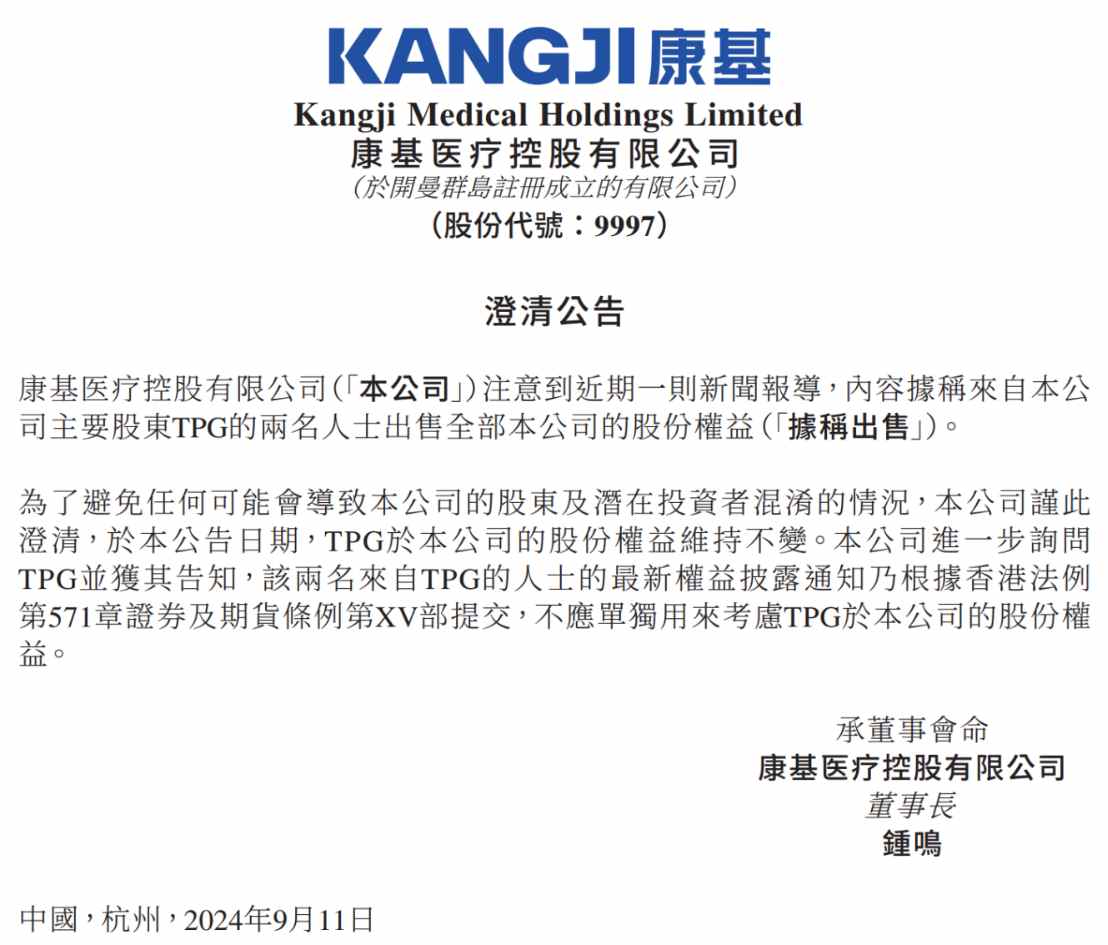

步入9月,康基醫療(09997)在二級市場突遭“六連跌”。公司股價由8月30日收盤價5.79港元,經過6個交易日連跌後,在9月11日盤中觸底4.91港元,回吐了自今年2月中旬以來的全部漲幅。當日夜間,康基醫療緊急發布了一則澄清公告,表示“於本公告日期,TPG於公司的股份權益維持不變。”

也就是在公司發布公告後,不少投資者才後知後覺了解到公司股價突然暴跌的原因。

此次康基醫療出現市場輿情波動原因在於,市場有消息稱在港股披露易官網查詢到TPG作爲康基醫療主要股東“出售”了其持有的康基醫療全部股份(見下圖)。

據智通財經APP了解,目前TPG是康基醫療最大的機構股東,佔股達到17.86%。如果TPG選擇全部出清公司股份,顯然將對康基醫療股價和市值造成嚴重負面影響。不過根據康基醫療的澄清公告,此次屬於TPG內部調整後的合規化披露,並不涉及TPG在康基醫療的股份交易。

在9月11日發布澄清公告後,康基醫療在後續2個交易日股價明顯回升,分別收漲4.39%和2.49%,股價也重回到5.5港元附近。

然而就算忽視此次“小插曲”,自8月20日發布2024中報後,康基醫療的股價一直未見起色,與上半年發布2023年報後股價累漲近15%的表現相差甚遠。其背後或許在於面對不斷湧來的全國性低值耗材集採,投資者對於該領域市場增量空間以及賽道內企業估值增長曲线的看法正在發生轉變。

加速高值耗材的布局與投入

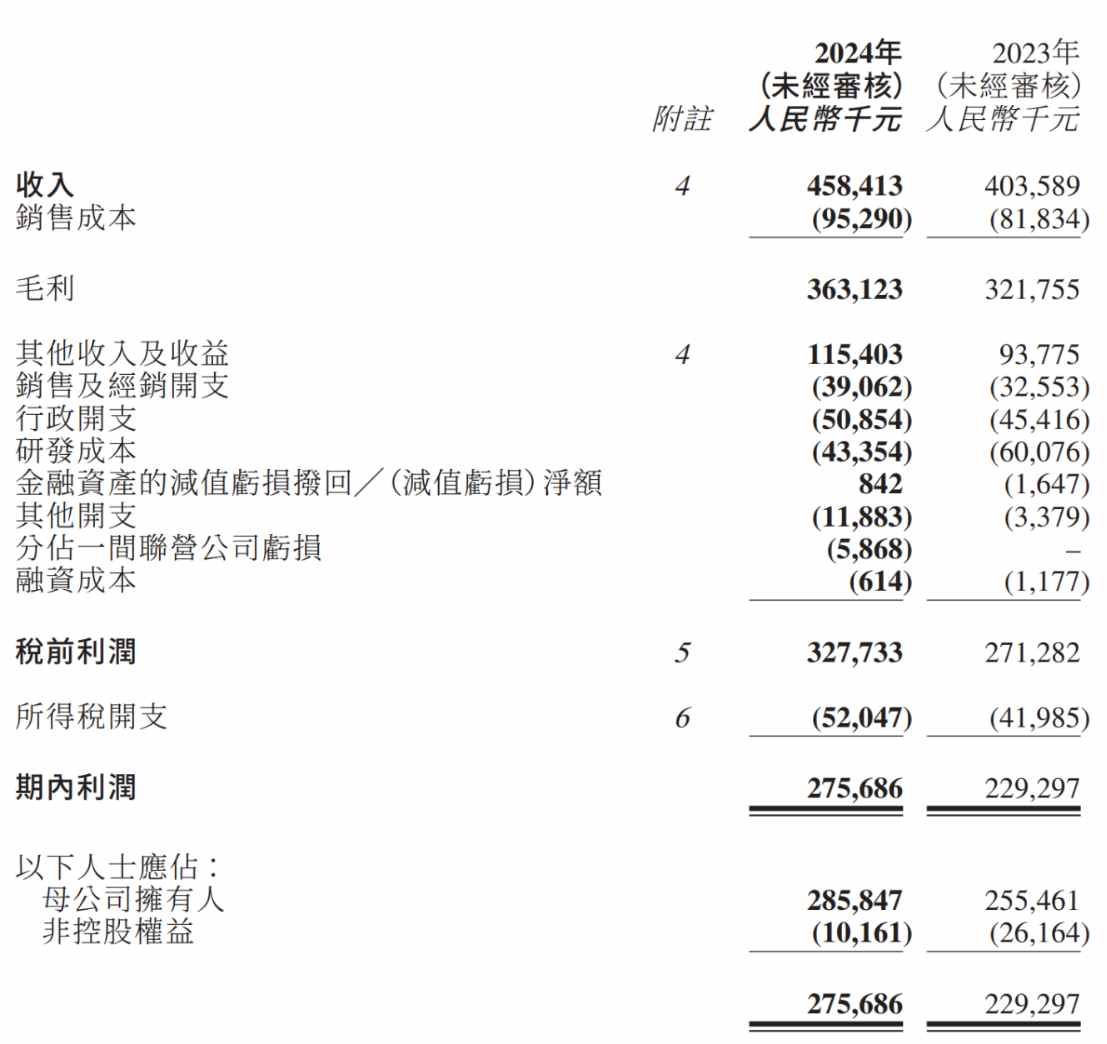

8月20日,康基醫療披露其2024年半年報。財報顯示,康基醫療當期實現收入4.58億元,同比增長13.6%;毛利約3.63億元,同比增長12.9%;母公司擁有人應佔利潤約2.86億元,同比增長11.9%。

如果以公司管理層在2023年報業績會上表示的“公司未來三年收入增長預期爲20-25%”爲基准,今年上半年康基醫療的收入增速只能說表現比較平淡。另外從收入增速與毛利增速的差值,也可以從側面看出,公司在成本端出現了一定增長。

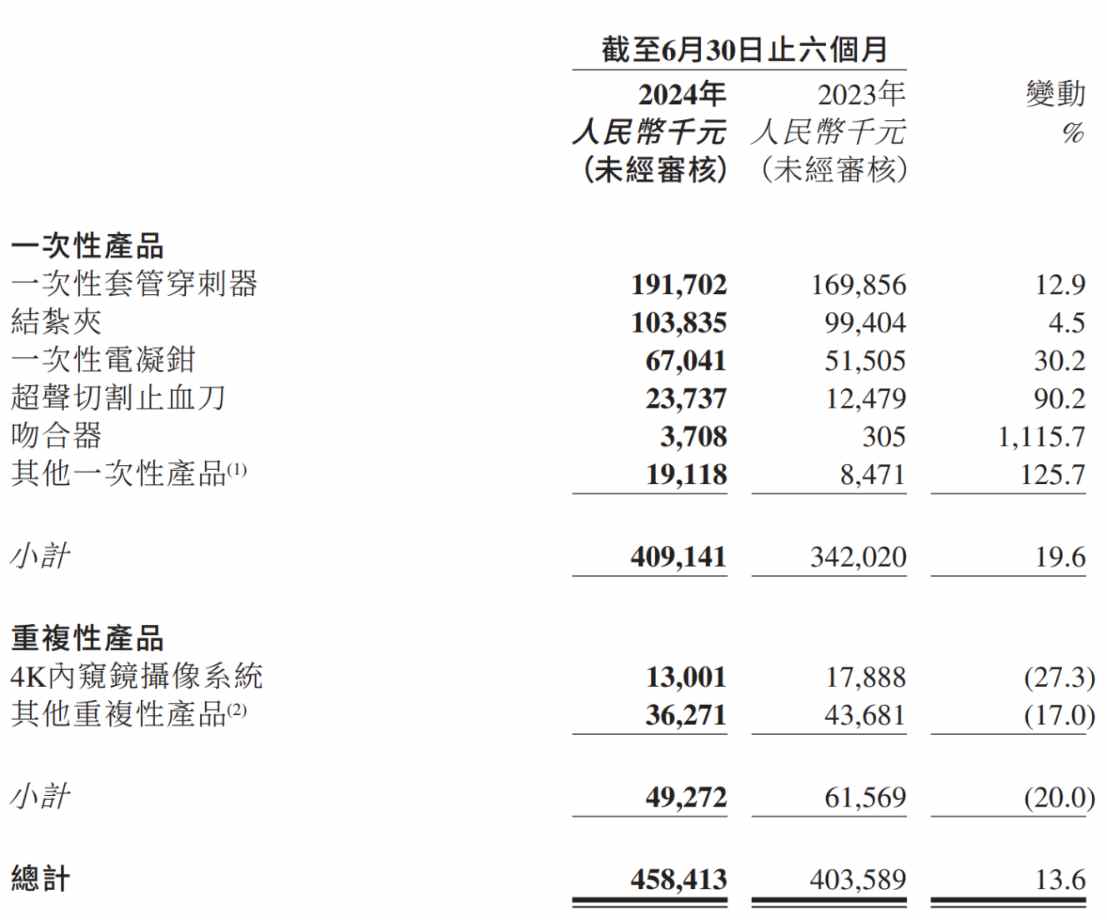

智通財經APP了解到,作爲國內微創手術一次性耗材領域的龍頭,康基醫療主要通過持續兌現研發管线、豐富產品組合,爲婦產科、普外科,泌尿外科和胸外科等臨牀科室的微創外科手術提供一站式解決方案。其產品线覆蓋一次性套管穿刺器、高分子結扎夾、一次性電凝鉗、其他重復性產品、超聲止血刀、4K內窺鏡攝像系統以及其他一次性產品等多種微創外科手術器械。

其中,一次性套管穿刺器和結扎夾爲公司的核心收入來源,當期收入佔比合計達到44.84%,從收入增速來看,二者當前增速僅有12.9%和4.5%,其中結扎夾增速放緩大概是受到今年7月的全國聯採影響,上半年渠道觀望情緒較重。相較之下,公司的超聲刀和吻合器收入增速分別大增90.2%和1115.7%,側面說明康基醫療當期加快了兩類產品的市場產投。

由於其與一次性套管穿刺器和高分子結扎夾相比屬於高值耗材,例如公司超聲刀毛利率僅有50%左右,主要原因便在於人工和生產成本的增加。生產難度決定成本,這也讓公司營收成本同比增長了16.44%。

從費用端來看,公司當期銷售費用和管理費用分別爲3906.2萬元和5085.4萬元,同比增速分別達到20.12%和11.96%,而研發費用雖账面上同比減少了27.8%至4335.4萬元,但考慮到報告期內康基醫療取消合並唯精醫療存在相關公司財務出表情況,以康基醫療實際研發費用計算,其當前數據同比增長了17.1%。

雖然國內MISIA市場面臨的利空壓力多半來自於較大規模細分產品市場的集採降價風險,但對於康基醫療來說,集採的降價利空影響並不明顯。

從深層次來看,一方面,康基醫療主要採用的是以經銷商爲主、集採銷售爲輔的銷售模式,2023年經銷商渠道收入佔比超過8成,加之目前微創手術器械及耗材的終端價約爲出廠價的4-5倍,使得公司有足夠的空間讓利給經銷商穩固渠道,進而使得集採降價的影響降至最低。

另一方面,從行業競爭角度來看,2019年中國MISIA市場中,排名第一的公司是美敦力,份額高達41.2%。而康基醫療當時僅有2.7%,2021年也僅有3.1%,差距過大。對此來說,公司在財報也預判集採的以價換量將有望加速國產替代,增加公司的產品市佔率。

然而,投資者在財報中看到是除了穩定自身在低值耗材領域的增長與市佔率外,康基醫療也在加速向高值耗材發展。

走向高端,走向海外

正如上文所說,作爲國產MISIA器械龍頭,康基醫療完全可以依托自身的市場渠道建設和先發優勢建立護城河,但在集採邏輯下,站在公司角度,存量內卷只會持續壓縮利潤空間,整體市場的增值空間也會大打折扣。因此,在穩固低值耗材基本盤的同時,康基醫療迫切需要尋求下一個增量市場。

現在擺在康基醫療面前的有兩個方向,一是加速產品從低值耗材到創新力更高的高值耗材轉變,二是打破國內內卷局面,將產品輸出到海外市場。這兩個方向並非二選一的關系,而需要康基醫療同時發力。

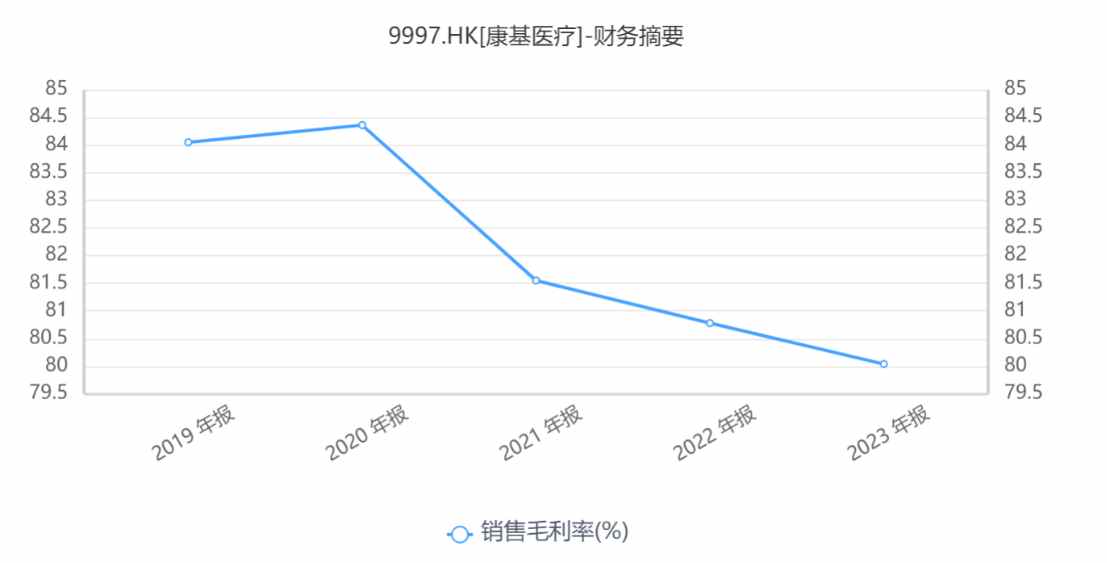

投資者從康基醫療的近年財報可以明顯看出公司加速向超聲刀、吻合器和內窺鏡等高值耗材方向發展,但阻力也隨着而來。首先就是其依托低值耗材產品建立起“低研發、低資本开支”且高毛利高淨利的財務結構受到一定影響。橫向對比國內主營結扎夾和止血夾的企業,普遍毛利率在70-85%,淨利率在25-40%,康基醫療作爲賽道內頭部之一,優秀的財務數據一直是其在二級市場受到投資者關注的原因,但進軍高值耗材無疑是“打破舒適圈”。

正如上面提到如超聲刀、內窺鏡等產品受制於人工與生產工藝成本,毛利率天然更低,在公司加速布局與推廣時,會持續拉低其綜合毛利率水平。

不過走向高值同樣有失有得。例如康基醫療在2020年年末拿到國內吻合器注冊證書,到2023年該產品爲康基醫療帶來1200萬增量市場。根據2023年報,截至2023年末,康基醫療在國內共有92項產品獲得中國國家藥品監督管理局(NMPA)注冊,公司技術壁壘也穩步建立。

相較於國內市場,海外市場似乎更吸引康基醫療的目光。根據此前披露的2023年財報,康基醫療在海外市場投入主要分爲兩方面:一方面是加大海外市場注冊;另一方面是加大自主品牌輸出。

2023年,康基醫療有22個產品在中南美和東南亞等海外獲得注冊證;在加大注冊投入的同時,康基醫療也在逐漸加大自主品牌的輸出。過去,國內企業微創外科產品出海以OEM爲主,自主品牌較少,國產品牌在全球市場並沒有建立起品牌認可度。雖然此前康基醫療之前對於海外市場的布局同樣以OEM爲主,但目前其正在逐步調整布局,2023年其海外經銷商渠道收入同比大增67.3%,遠高於ODM客戶渠道。

根據最新財報,今年上半年,康基醫療啓動了海外客戶結構優化工作,產品覆蓋的國家和地區增至69個,同比新增22個;公司共獲得141個海外客戶,同比新增了43個。報告期內,公司新增11個海外注冊證,部分通過OEM客戶和經銷商進行注冊。

不過康基醫療“走出去”的腳步似乎依然有些保守。對比同業公司安傑思,其24H1的海外營收達到了1.38億元人民幣,同比增長35.3%,佔總營收比重達到52%。相比之下康基醫療的目標則是未來3年海外營收佔比達到15%。或許相較出海,康基醫療更希望穩定國內的基本盤。