農村包圍城市,腫瘤醫院霸主海吉亞醫療(06078)也深陷擴張窘境

4年前,海吉亞醫療(06078)登錄港交所,借着醫療行業的風口及腫瘤醫院的稀缺性,海吉亞股價持續走高,市值最高近700億港幣,一時風光無限。然而,這樣的好日子並沒有持續下去,衝高後,海吉亞股價便一路“向南”,直至近日股價已跌破發行價,兩年內市值蒸發超8成。

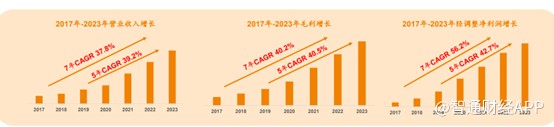

雖然股價持續暴跌,但是海吉亞近幾年業績表現可謂相當亮眼。數據顯示,近7年,海吉亞的營收增長CAGR達37.8%,經調整淨利潤7年CAGR更是達到56.2%。多年快速增長的業績主要得益於海吉亞瞄准市場風口,加上自身資源整合能力

踩上行業風口,瞄准三线及低线城市成就腫瘤醫院霸主

據智通財經APP了解,腫瘤醫院作爲專科醫院的一種,其主要的業務範圍即爲腫瘤疾病的防、治。專科醫院是相對綜合性醫院而言的,一般是根據現在綜合性醫院臨牀科室的分類重點圍繞某一科室的服務特點進行獨立建制而形成的,具有規模小、功能專、技術精等特點。

從發展歷程來看,早在上世紀50年代我國就成立了腫瘤專科醫院,在腫瘤的專病專治方面取得了很大的進展。與此同時,隨着腫瘤治療逐漸專業化,我國腫瘤的治療水平也隨之逐步提高,腫瘤醫院迎來良好的發展契機。

從產業鏈角度來看,腫瘤醫院的上遊包括醫療器械、醫藥等行業,雖然醫院在衛材、耗材、設備、藥品、辦公用品等方面需求巨大,但市場仍然供大於求,醫院與各廠家、供應商在利潤空間、產品配置、附加技術支持等方面都有余地可談,因而在面對上遊供應商時,腫瘤專科醫院有很強的議價能力。

下遊則主要爲腫瘤患者。從國內腫瘤醫院下遊就診情況來看,數據顯示,2022年我國腫瘤醫院就診人次數約爲2660.32萬人,其中入院人數約爲404.04萬人,出院人數約爲403.12萬人。隨着老齡化趨勢加劇,我國每年癌症發病患者數也逐年增加,對腫瘤醫院的需求也將持續擴大。根據弗若斯特沙利文的數據,預計2025年我國癌症發病人數將達到511萬人,其中絕大部分爲三线城市的患者。

我國腫瘤醫療服務需求也逐年提升,市場總收入也在不斷提高,在2019年達到了3737億元人民幣的市場規模,預計未來還會繼續擴大。由於患病人數最多,三线城市也成爲了腫瘤醫療服務需求最大的區域,但其醫療資源較爲匱乏,大多需求難以滿足,此部分區域擁有廣闊的腫瘤醫療服務市場空間有待开拓。

就國內腫瘤醫院現狀而言,據統計,2022年中國腫瘤醫院數量約爲162個,其中公立腫瘤醫院數量約爲82個,非公立腫瘤醫院數量爲80個,近年來國內民營醫療市場受到政策推動,民營腫瘤醫院建設市場加速,2022年非公立腫瘤醫院佔比進一步提升至49.38%。

腫瘤醫院收入方面,我國腫瘤醫院總收入持續增長,數據顯示,我國腫瘤醫院收入2016年的189億元增加到2021年的499億元,復合年增長率爲21.4%,預計2025年將達到1067億元,2021年至2025年的復合年增長率爲20.9%。

從2009年收購伽瑪星科技(放療設備生產和銷售)95%的股權進入腫瘤醫療行業以來,海吉亞醫療便把目光聚集在三线城市甚至更落後的縣市。

“農村包圍城市”的擴張路线,爲海吉亞醫療實現了快速擴張。截至2024年上半年,海吉亞管理或經營16家以腫瘤科爲核心的醫院,其中三級醫院4家,二級醫院12家,另外有2家在建的三級規模醫院,覆蓋中國8個省份的13個城市,終端覆蓋逐步完善。

另外,值得注意的是,除了擴張速度快以外,海吉亞醫療對醫院的整合速度、運營效率也遠高於行業平均水平。

這主要得益於海吉亞建立的集中管理架構、“雙院長制”及微模塊式組織管理架構,使得管理系統高度標准化,並且能快速提升新成立的醫院並成功整合所收購的醫院、在短時間內復制成功及實現快速增長。

根據弗若斯特沙利文的資料顯示,建築面積爲2.5萬平方米至8萬平方米的綜合醫院一般需時36至48個月方可投入營運,开業後一般需時3年左右方可盈利,相比之下,海吉亞自建醫院在开始建設後最快17個月內即开始營運,在开業後3至9個月內即可盈利,遠快於行業平均水平。

正是基於以上的種種優勢,成就了海吉亞醫療在國內腫瘤醫療服務行業中的“霸主”地位。

依靠並購擴張實現業績穩增,但積累大量商譽亦成隱患

然而大規模的擴張後,海吉亞亦與諸多民營醫療機構一樣存在擴張病。

就其剛發布的中報來看,2024上半年,海吉亞實現營業收入 23.8 億元,同比增長37.6%;毛利7.7億元,同比增長32.5%;公司EBITDA爲6.5億元,同比增長28.7%;經調整淨利潤4.0億元,同比增長15.5%。

具體來看,上半年海吉亞旗下醫院手術量46095例,手術收入同比增長38.6%;由此帶動下,上半年海吉亞醫院業務收入23.1億元,佔比96.9%,同比增長37.2%;其中,門診服務收入8.1億元同比增長49.63%,住院服務收入14.9億元,同比增長31.3%。分學科來看,腫瘤業務收入同比增長31%、收入佔比43.9%。顯然,就診人數與收入的同比增長代表的是其醫院運營與擴張能力水平的提升。

在擴張策略方面,海吉亞採用以收購爲主,自建爲輔。在建醫院進展方面,根據公司財報,公司旗下第五家自建醫院德州海吉亞於2024年3月通過三級醫院驗收,並於2024年7月正式投用,計劃設置牀位 1000 張。無錫和常熟海吉亞建設項目正有序推進中,均爲三級醫院規模建制,規劃牀位數分別爲800-1000張和800-1200張。另外長安醫院三期、賀州廣濟醫院二期、蘇州永鼎醫院二期和开遠解化醫院二期等多個擴建項目正有序推進。自建項目全部投用後牀位將突破16000張。

並購項目整合有序开展,長安醫院新引進7位高級職稱學科帶頭人和22名高級職稱專家,宜興海吉亞醫院不斷精進學科發展,成功建成市級“胸痛救治單元”。

不過這種擴張策略也導致其財報存在一個明顯特點:商譽規模較大。財報顯示,截至2024年6月30日,海吉亞無形資產達到39.44億元,佔總資產比例的36.74%,成爲僅次於固定資產的第二大資產。

因商譽過高陷入窘境的民營醫院不在少數。例如,已經從資本市場退市的宜華健康(*ST宜康)。從2014年开始,宜華地產陸續把醫院運營、醫療器械、養老等業務裝入上市體系裏,累計投入資金超過30億元。但宜華健康在醫療服務領域明顯外行,醫院發展停滯不前。數年積累下,宜華只好進行大額商譽減值,當年利潤更是雪上加霜。

這樣的窘境在社會辦醫大潮裏並不鮮見,愛爾眼科在2017-2022年間計提了超過10億元的商譽減值,而其账面仍然趴着65.33億元的商譽(2023年年報)。盈康生命對四川友誼醫院、瑪西普醫學合計計提商譽減值准備11.95億元,是造成過去三年兩年虧損的直接原因。

因此高商譽對於海吉亞而言也是個不定時的炸彈。

另外,還有一個稀缺資源並不是靠下沉市場便可以解決的,那就是醫師資源,而這也是目前國內民營醫院面臨的最大的問題之一。

國家衛健委曾出台《“十四五”衛生健康人才發展規劃》。該規劃提出,至2025年全國衛生健康人員隊伍將進一步擴容,總量將達到1600萬。該規劃明確提出,下一個五年將重點向緊缺專業、臨牀重點專科等方向傾斜,重點加強重症、腫瘤、心腦血管等臨牀專(學)科人才培養和建設。

以放療科爲例,此前國家衛健委委托中國醫學裝備協會在全國範圍內進行了放療專科的調研。結果顯示,目前放療專科人才的隊伍缺口將近11000人,其中專放射治療醫生需要4800多人,放射治療物理師需要2000多人,治療師要將近4000人。

這些缺口的存在,一方面是由於放療人才的培養速度跟不上臨牀需求的增長,另一方面也受到職業晉升通道不明確、待遇不高等因素的影響。放療物理師在公立醫院面臨“晉升無門”的尷尬,相應的薪資待遇也直接受影響,從而不利於物理師人才隊伍的建設。同時,放療人才的短缺也被認爲是限制我國放療行業發展的關鍵問題。

回到海吉亞,截至2024年6月30日,公司共有7587名醫療專業人才,2024H1較2023H1同比增加104人。其中,高級專業技術人員共1220人,現有享受國務院政府特殊津貼專家和各級專家學會主委和副主委等高層次人才74人次。公司持續加強內部醫資力量培訓,截至2024年6月30日公司共有422名醫療專業人員晉升至高一級職稱。

目前海吉亞的擴張並沒有受到醫生資源的影響,不過從長遠來看,海吉亞要擴張便會受到醫師資源的限制。另外,上半年海吉亞銷售成本同比增長36.7%至16.25億元,其中僱員福利开支達到7.6億元,同比增長約爲29.03%,佔當期銷售總成本的46.77%。

可見,海吉亞爲穩定核心的醫生留存率,其醫生薪酬的成本增長速度已超過了當期的收入增速。由於民營醫院相較公立醫院對於醫生最大的吸引因素就是薪酬。因此未來隨着海吉亞持續擴張,醫生薪酬的成本壓力或會進一步顯現,而這也會是海吉亞醫療後續估值增長過程中的一個絆腳石。

除此之外,根據海吉亞財報,其2023年上半年計提醫保壞账佔收入比例爲1%,2023年全年爲2.4%,2024年上半年爲2.7%,逐年提高的醫保壞账也側面說明雖然海吉亞藥品業務佔比不高,但還是明顯受到DRGs政策的影響。