大行速睇 | 毫無意外!Meta、微軟、谷歌目標價均遭大幅下調!

摩根士丹利:首次將 Meta 評級從 “增持” 下調爲 “持股觀望”,目標價從 205 美元下調 49% 至 105 美元

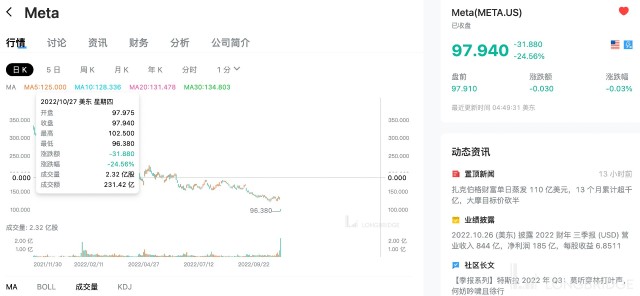

若以昨日收盤價 97.94 美元計算,這一價格意味着還有 7% 的上漲空間!

該行表示,“盡管我們不喜歡以被動的方式調整評級,但我們認爲 Meta 的最新業績和未來資本支出指引正在發生重大變化,可能會在一段時間內拖累股價……直到市場對這些超大規模投資的實施和投資回報更有信心。”

分析師特別指出,Meta 的未來兩年資本支出預期爲 690 億美元,這表明 “資本密集度結構性上升”。他們補充說,就連 Meta 公司 2023 年支出展望的低端也比預期高出 70 億美元。

摩根大通:維持 Meta“中性” 評級,目標價從 180 美元下調 36% 至 115 美元

若以昨日收盤價計算,這一價格意味着還有 17% 的上漲空間!

分析師認爲,宏觀不確定性和成本控制不如預期。Meta 的投資回報時間仍不清楚,進入 2023 年的一系列收入驅動因素的作用不如前幾年。

瑞銀:維持 Meta“买入” 評級,目標價從 157 美元下調 23% 至 121 美元

若以昨日收盤價計算,這一價格意味着還有 24% 的上漲空間!

該行表示,Meta 第三季度的業績和指引令人失望,但預期可能即將觸底,並指出管理層圍繞 Instagram 月活人數、參與度、Reels 貨幣化和新廣告單元的披露是積極的。

德銀:維持 Meta“买入” 評級,目標價由 170 美元降 26% 至 125 美元

若以昨日收盤價計算,這一價格意味着還有 28% 的上漲空間!

該行表示,Meta 今年第三季收入業績大致優於預期,但以其第四季收入指引中位計,意味將是又一以固定匯率計收入減速的季度,相信投資者大部分對集團明年的經營开支指引失望。 基於最新前景,該行大致維持對集團明年的收入預測不變,但开支預測明顯調升,以致經營收益及盈利預測分別降低 21.9% 及 21.6%。

德銀:予 Alphabet“买入” 評級,目標價由 130 美元降 8% 至 120 美元

若以昨日收盤價 92.22 美元計算,這一價格意味着還有 30% 的上漲空間!

該行認爲,與許多同行相比,Alphabet 定位相對較好,但集團第三季業績仍低於市場預期。季內,集團廣告業務普遍出現減速,這並不完全令人意外。總體而言,第三季業績符合該行預期,綜合收入約爲 691 億美元,主要由 YouTube 推動以及谷歌網絡在季內的增長慢於預期,因爲這兩個部分最容易受到宏觀逆風的影響。谷歌雲和其他服務部門在季內的業績優於預期,分別錄得 68.7 億美元和 69 億美元的收入,分別超出該行預期約 5% 和約 1%,這是受惠於雲計算領域的持續發展勢頭和強勁的硬件銷售。

該行表示,在全球宏觀環境日益動蕩和高通脹幾乎沒有放緩跡象的情況下,鑑於廣告行業的不確定性,尤其是 YouTube 暴露於品牌廣告市場,下調今年第四季及明年收入預測各 1% 及 2%。該行認爲谷歌雲的強勁勢頭以及最近爲擴大 YouTube 性能的廣告產品所做的努力,可能會爲 2023 年的收入增長提供支持。

德銀:維持微軟 “买入” 評級,目標價由 315 美元下調 13% 至 275 美元

若以昨日收盤價 226.75 美元計算,這一價格意味着還有 21% 的上漲空間!

該行表示,微軟首財季業績表現令人失望,反映廣泛的經濟放慢,將在不同程度上影響該行的覆蓋研究範圍。

該行稱,由於宏觀挑战更大,微軟管理層放棄財年以美元計收入和經營溢利增長雙位數的指引。雖然結果無疑令人失望,但該行仍將微軟視爲所有經濟範疇都追求更加數字化的首選合作夥伴。

花旗:將嗶哩嗶哩評級從 “买入” 下調至 “中性”,目標價從 38 美元下調 68% 至 12 美元

若以昨日收盤價 9.52 美元計算,這一價格意味着還有 26% 的上漲空間!

分析師稱,雖然一直看好嗶哩嗶哩獨特的生態系統、用戶增長潛力和貨幣化的上升空間,但仍謹慎地認爲,廣告預算收緊、新遊戲發布步伐放緩和支出減弱可能會拖累利潤率並壓低盈利能力。該行還稱,隨着宏觀環境惡化,增長前景的不確定性增加,認爲 2023 年和 2024 年收入的共識預期仍存在下行風險。

本文作者可以追加內容哦 !