李長江挖“坑”,碧桂園服務“买單”

“我們跟市政環衛企業有股權合作……其實我們很苦,沒有人愿意來聽,我跳到坑裏去,他也到坑裏去,結果我們爬起來了,他在坑裏面......”

2021年冬天,李長江在一場行業交流會上演講,他說“城市服務猶如天上的月亮,掛在天上很漂亮,就是抓不到”;而物企入局城市服務,則是“跳坑”。

話外,城市服務是苦差、難做。話裏之意卻是對自家企業幹一行行一行的誇耀:碧桂園服務(06098.HK)已率先在“坑”裏站穩腳跟、並欲大殺四方。

但慧眼識珠收購的福建東飛,“入碧”三年最終交出了一張業績對賭不達標的成績單。

看來即使爬起來了,還是難免會再摔跤。

樂居財經《物業K线》注意到,碧桂園服務在福建東飛前腳收購的另一家環衛公司——滿國康潔,也籤訂了一份業績對賭。

滿國康潔能否業績達標是一方面,更重要的是,在這份收購協議中,碧桂園服務也下注了,白紙黑字立下FLAG:將在2027年12月31日前,完成環衛板塊在國內外證券交易所上市。

23倍PE“加購”

福建東飛全稱福建東飛環境集團有限公司,成立於2013年1月,主營業務涵蓋道路清掃保潔、生活垃圾收集運輸、垃圾中轉站建設運營、河道治理養護、綠化養護及城鄉環衛一體化項目投資運營等城鄉環境服務全產業鏈,是福建省內一家民營環境綜合服務商。

2020年10月30日,碧桂園服務宣布收購其60%股權,擬定的總代價合共不超過8.71億元。公告的交易協議就洋洋灑灑寫了15頁。买賣雙方就代價支付條款、質押擔保,業績承諾及管理層超額完成獎勵、未完成補償等做了詳細約定。

如今宣布收購過去近四年,到了驗收成果的時候。

2024年7月22日深夜,碧桂園服務公告披露,福建東飛除了2021年完成了承諾業績指標,2022年、2023年則均未能達成。

其中,2022年營收指標相差約2.47億元;2023年營收、扣非淨利潤分別相差約5.87億元、1.74億元。

按照收購時的約定,若福建東飛未完成業績目標,保證人將作出現金補償或者以股權補償。若選擇現金補償,碧桂園服務可獲得約1.77億元;選擇股權補償,則可間接增持福建東飛10.54%實際股權。

碧桂園服務選擇了後者,但同時修改了條款,將應補償股權減少了約3%。股權補償交易完成後,碧桂園服務對福建東飛的持股將從60%增持至67.5%。

對補償股權比例進行減免,碧桂園服務給出的理由是,福建東飛原股東陳鍵、蔡原、楊卓亞在環衛領域經營和資源豐富,可以協助福建東飛在現有業務基礎上發展新的環保業務,億實現多元增長。

概而言之,就是讓創始人們繼續好好幹,推動福建東飛純環衛服務向綜合性環保企業轉型。

有行業觀察者表示,這是碧桂園服務贏得了福建東飛收購對賭協議。

但環衛賽道深陷應收账款困境,福建東飛2023年的盈利能力也已呈現大幅縮水,扣非後的淨利潤同比下滑40.71%,僅收得1.02億元。

值得一提的是,碧桂園服務此前收購福建東飛60%股權,按照2020年的淨利潤計算,對應收購PE約爲12.1倍。此番舍棄1.77億元的現金補償,轉而折換7.5%股權;若換成收購角度,以2023年淨利潤計算,對應PE高達23倍。

這場賭局,很難說是碧桂園服務賭贏了。

環衛另一“坑”

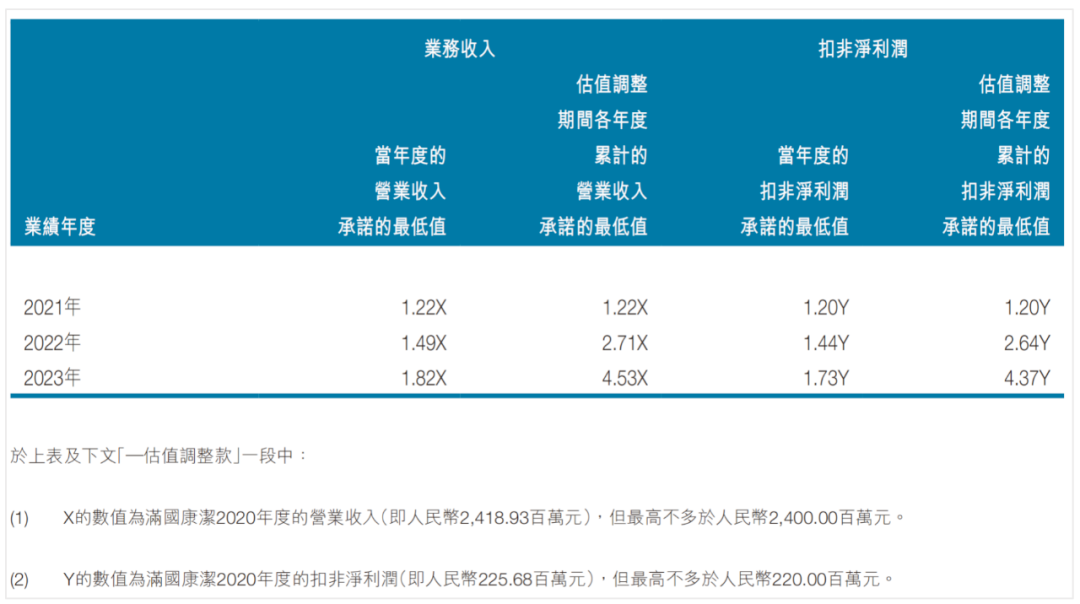

收購福建東飛前半個月,2020年10月14日,碧桂園服務與四個賣方、山東滿國康潔環衛集團有限公司(簡稱“滿國康潔”)及其創始人範滿國,籤訂股權轉讓協議。據此,其攬入了滿國康潔70%股權,當時擬定的最高代價爲不多於24.5億元。

滿國康潔成立於2015年,原稱“山東滿國康潔環衛集團有限公司”,易主碧桂園服務之後更爲了“碧桂園滿國環境科技集團有限公司”,專業從事城鄉環境衛生一體化管理運營服務。

彼時,賣方及範滿國也作出的業績承諾。

具體來看,2021年、2022年、2023年的營收不得少於29.28億元、35.76億元、43.58億元,對應扣非淨利潤不得少於2.64億元、3.168億元、3.806億元。

截至目前,碧桂園服務在過往公告的財報中,尚未對滿國康潔2021年及以後的業績情況作披露。

“由於中國近年冠狀病毒病(COVID-19)疫情反覆及防控政策及滿國康潔管理層就業績承諾若幹事項尚在商討中,故滿國康潔的2021年及2022年業績承諾審計程序受到了不利影響。”

樂居財經《物業K线》查閱,在2021、2022完整財年報中,碧桂園服務稱,由於疫情影響,滿國康潔相關業績承諾審計程序尚未完成。

時至今日也遲遲未有相關公告,滿國康潔達成業績承諾的可能,似乎也懸了。

有分析者直言,行業性面臨的應收困境下,體量更龐大的滿國康潔興許也在大額計提減值的路上。

根據收購協議,滿國康潔若不能在業績承諾三年期裏完成營收10.8.72億元、扣非淨利潤9.614億元,賣方及範滿國將按照估值調整向碧桂園服務退還一定比例的收購款,實際也可以看作是現金補償。

若賣方不支付估值調整款,碧桂園服務有權對賣方的剩余股份依法進行質權,實際上也就股權補償。

拆分環衛IPO失聲

碧桂園服務從2016年开始探索城市市政公共服務,2018年正式發布“城市共生計劃”,2020年大舉收購,並加速城市服務項目拓展,推出“城市共生計劃2.0”,提出3年內要拓展101個城市。

入局城市服務,瓜分環衛市場蛋糕,碧桂園服務擘劃過一個宏大的藍圖:用七年時間,做大環衛板塊,然後分拆IPO。

對滿國康潔的收購協議中,碧桂園服務方承諾,截至2027年12月31日,若其環衛板塊未在國內外證券交易所上市,則將在一年內收購滿國康潔余下29.01%股權,對價不高於45億元。

三年多過去,滿國康潔業績對賭達標懸了,碧桂園服務分拆環衛板塊IPO的計劃,似乎也被束之高閣了。

掌舵人從李長江更替到徐彬淮,或是原因之一。但更重要的是,市場變化莫測,其城市服務備受考驗。

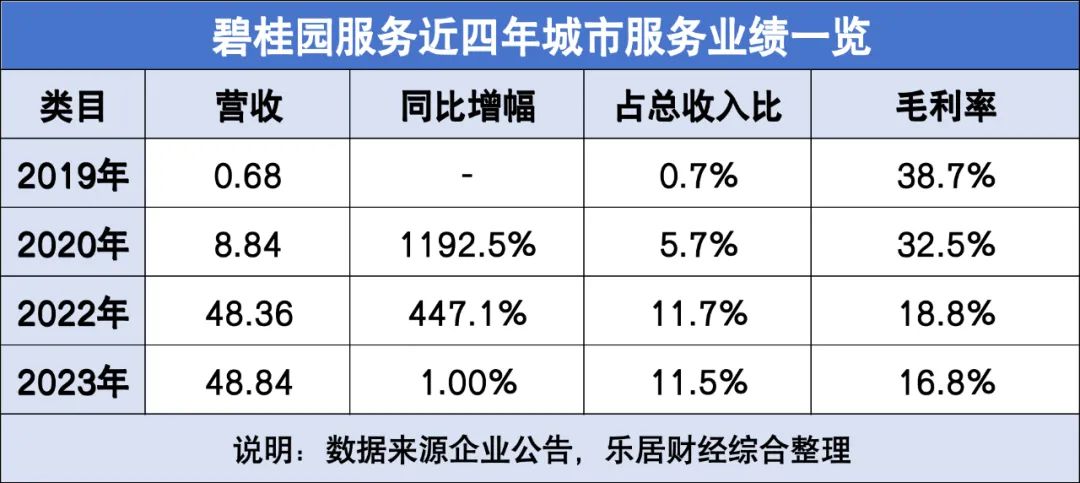

自2020年开始,碧桂園服務將城市服務納入單獨營收板塊陳列。披露可查數據顯示,2019年-2023年,其這一業務板塊收入分別爲0.68億元、8.84億元、48.36億元,以及48.84億元,對總收入的貢獻比從不足1%增至最近兩年的11.7%、11.5%。

經歷兩年高增長之後,2022年營收增速大幅放緩,2023年幾乎呈現停滯增長之態,碧桂園服務解釋稱,2023年由於受整體市場影響,業務出現結構性調整。

環衛業務經過幾年的市場化發展,曾經那個“掃地如掃錢”的時代已經過去了。

地方政府財務緊張,大額應收款高懸的另一邊,環衛市場已經开始“骨折”競標了。

6月底,張家界市城市管理局本級市城區環衛一體化項目以預算價的47折成交;最近,杭州市余杭區2024年-2026年度良渚街道環衛保潔、綠化養護項目的中片,以44折成交。

還是李長江在那場演講中說的,“熬得住,出衆;熬不住,出局”。在牆內、牆外兩個市場受考驗的,也不只有碧桂園服務。