IPO觀察| 地平线“流血”上市硬闖港交所,盈利能力何時走出“地平线”?

近日,地平线公司宣布計劃在香港進行首次公开募股(IPO),據交易文件,地平线首次IPO的價格定爲每股3.99港元,位於指導區間上限。超額配股權行使前,本次IPO發售近14億股股票。隱含市值爲67億美元,預計10月24日上市交易,高盛、摩根士丹利和中信建投國際擔任聯席保薦人。

據官網介紹,地平线是市場領先的乘用車高級輔助駕駛(ADAS)和高階智能駕駛(AD)解決方案供應商,其解決方案整合了當前先進的算法、專用的軟件和處理硬件,爲高級輔助駕駛和高階智能駕駛提供核心技術,從而提高駕駛員和乘客的安全性和體驗感。

招股書顯示,地平线本次香港IPO所募集資金,將用於高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案及技術研發、合營企業、營銷及運營等。

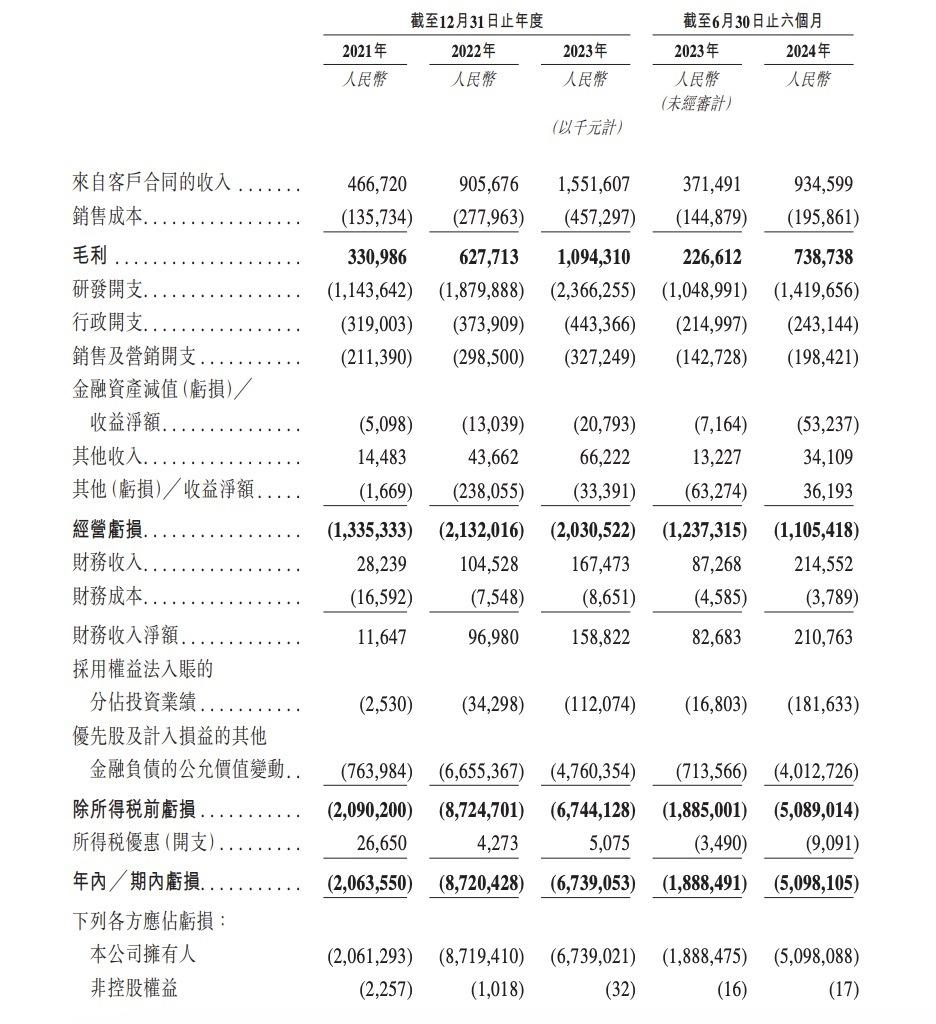

從營收角度看,地平线經營呈現“高收入、高毛利、高虧損”特點。據財報顯示,2021年-2023年,地平线的營收分別爲4.67億元、9.06億元和15.52億元,復合年增長率達到82.3%;此外在財報期內,公司的毛利率分別爲70.9%、69.3%和70.5%。

然而,在營收遞增的同時,公司的虧損幅度也在加大。地平线於2021年、2022年、2023年、2024年上半年分別產生虧損達到了20.6億元、87.2億元、67.4億元以及51.0億元。

對於虧損,地平线在招股書中解釋稱,虧損淨額狀況主要是由於爲增強關鍵核心技術而產生的大額研發开支以及優先股及其他金融負債的公允價值變動。

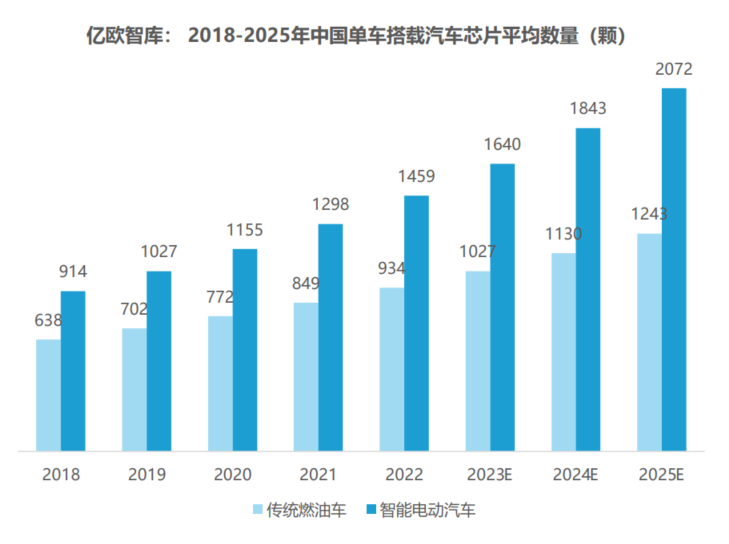

近年來隨着汽車電動化智能化發展,汽車整體行業對車規級芯片的需求也將隨之膨脹。據之前億歐智庫統計,基於未來單車芯片用量將持續上漲,到2025年,燃油車平均芯片搭載量將達1243顆,智能電動汽車的平均芯片搭載量則將高達2072顆。

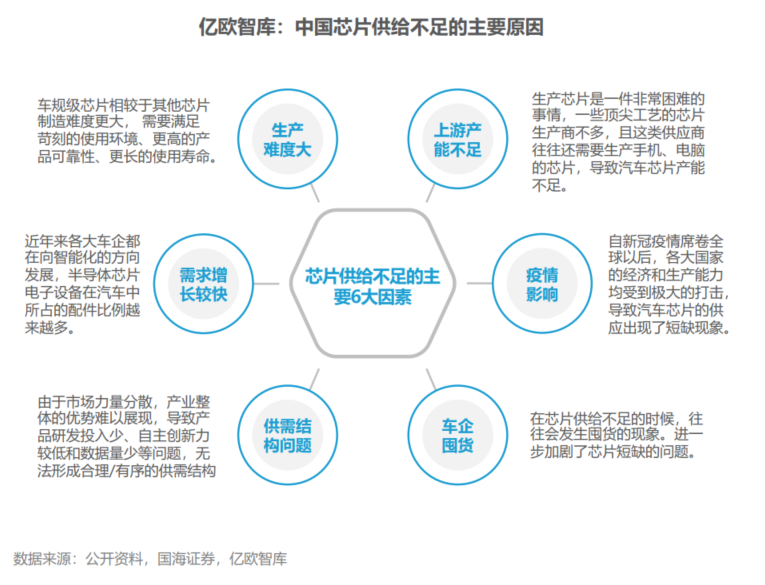

然而,雖然車規級芯片的市場前景明朗,但基於芯片生產難度大、需求增長較快、供需結構不平衡、上遊企業產能不足、以及車企囤貨情況嚴重等原因。中國自主芯片企業大多仍處於“大而不強”的局面中。同時,高度依賴進口、核心技術研發與資源仍與發達國家存有差距,更增加了產業發展的不定因素。在此背景下,爲了提升中國車規級芯片自主率水平,防止出現技術“卡脖子”等局面的加劇,中國車規級芯片企業創新破局在未來勢必成爲定局。

截至目前,雖然中國汽車產業“缺芯少魂”問題仍致其在全球產業鏈中處於較低位置,但經過近年來的發展,已經初步實現中低端應用場景的芯片國產替代。並誕生了包括寒武紀、黑芝麻智能等一批上市汽車智能駕駛芯片企業,以及紫光展銳、芯馳科技、芯擎科技等頭部公司。

上市熱潮背後,虧損問題凸顯

隨着此前“蘿卜快跑”的火熱出圈,自動駕駛技術供應商風口借力,扎堆奔跑在上市路上,以求更廣闊的融資渠道。不過虧損也是一衆平台的共性困局,絕大多數智駕平台都在與資本一起,焦灼等待盈利曙光照進現實。

此前,通用自動駕駛獨角獸文遠知行IPO前最後一輪融資估值超50億美元,不過2021~2023年淨虧損都是數十億元規模,被市場稱爲“流血”上市。今年8月8日剛登陸港股的“智駕芯片第一股”黑芝麻智能,雖然收入和毛利實現增長,但最近三年也皆爲虧損。此外,據報道寒武紀成立8年來公布的7份年報也全部虧損,累計虧損額超過了50億,並且在今年上半年公司仍然虧損5.3億。

“資金自給能力不足、財務壓力沉重,是行業的普遍困境。”證券時報曾報道稱,“自身難以造血,股權投資持續放緩,企業生存就成了問題,上市是一條幾乎必經的路徑,也是少數可行的救命稻草。”

而作爲即將登陸資本市場的又一家自動駕駛技術企業,地平线也難以破除“虧損”這道魔咒。招股書信息顯示,2021年以來的三年半時間內,該公司已經累計淨虧損226億元。與之相比,黑芝麻智能2021-2023年虧損99.66億元,且在2024年上半年實現毛利9007.5萬元;而寒武紀從2021年至今年上半年的虧損額度僅40多億。可見雖同屬“難兄難弟”,地平线的虧損額度仍高於多家公司。

對於地平线的大幅虧損,其核心難點一是研發投入過大,技術需要持續迭代;二是市場未完全鋪开,商業化難題待解。

據統計,地平线一直在研發上投入大量資源,報告期內研發开支分別爲11.44億元、18.8億元、23.66億元、14.2億元,分別佔各期收入的245%、207.6%、152.5%、151.9%。此外地平线預計,未來其研發費用將保持在較高水平。

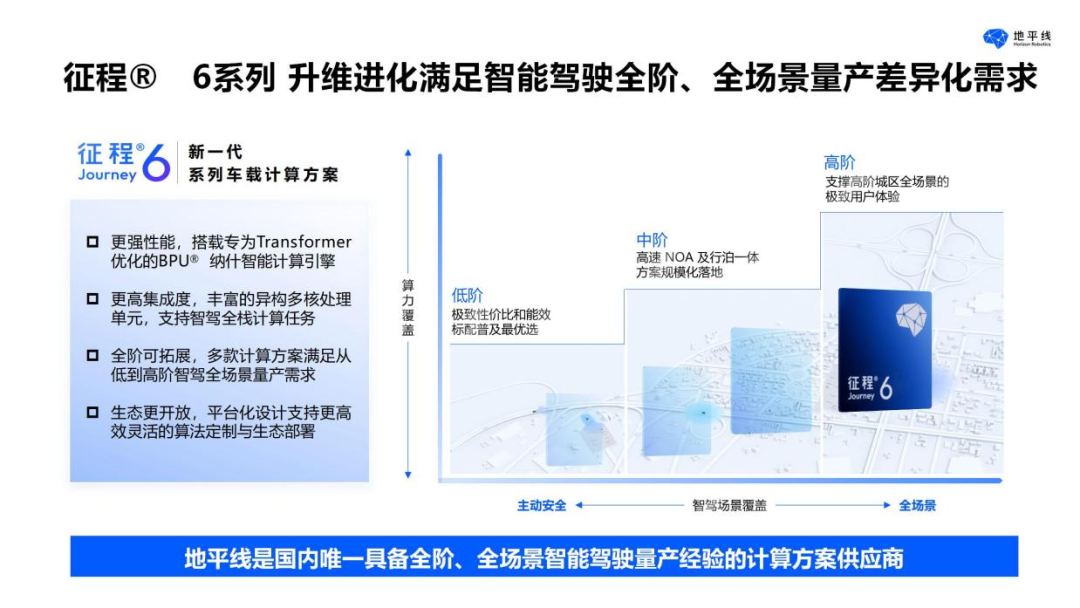

高額的研發投入使得地平线在產品端逐漸構築起了技術壁壘。2024年4月,該公司發布的全新一代車載智能計算方案徵程®6系列和Horizon SuperDrive™全場景智能駕駛解決方案。其中徵程®6系列共推出六個版本,包括徵程6B、徵程6L、徵程6E、徵程6M、徵程6H、徵程6P,這一些列產品是目前業內唯一滿足全階智能駕駛量產的系列計算方案。

但是,地平线的產品並未完全在市場鋪开,仍面臨依賴大客戶的風險。據招股書,地平线的主要客戶包括上汽集團、廣汽集團、比亞迪、理想、蔚來等。其中,地平线是比亞迪最大的智能駕駛芯片供應商,也是理想汽車最大的、最主要的智能駕駛芯片供應商。在2021年、2022年、2023年以及今年上半年,地平线五大客戶產生的收入總額分別爲2.83億元、4.82億元、10.67億元及7.27億元,分別佔收入的60.7%、53.2%、68.8%及77.9%。

這也意味着,出現客戶集中度過高的情況,使得地平线的收入狀況極易受到個別客戶變動的影響,增加了市場風險。

此外,從競爭格局來看,地平线眼下也難以“平替”英偉達及Mobileye等海外對標企業。根據蓋世汽車研究院統計,2023年智駕域控芯片排名前四的分別是特斯拉FSD芯片、英偉達Orin、Mobileye EyeQ4H和Mobileye EyeQ5H。並且在2023年下半年以來,華爲、小鵬、小米等整車廠陸續發布基於英偉達Orin芯片平台的城市智駕方案,計劃在各自旗艦車型搭載落地,這也意味着地平线邁向高端智駕芯片的窗口期在逐步收窄,高端市場的鋪貨量難以完全打开。

技術突破與盈利壓力,酷睿程成雙刃劍

據此前財經網報道,地平线主要瞄准的就是計算芯片這一類別,即車規級SoC。該類別芯片在汽車領域中具有廣泛應用,主要涉及駕駛艙和智能駕駛兩大領域。然而據億歐智庫調查發現,在SoC芯片方面,中國與海外芯片仍有差距,本土SoC已進展至7nm,地平线、黑芝麻智能、芯擎科技都發布了相關產品,而海外芯片廠更快一步,如英偉達Altan則已率先邁進至5nm。

因此針對全球SoC領域的競爭態勢加劇,國內廠商爲追齊行業前沿梯隊,其未來發展策略或將重心置於研發領域,通過增加對技術創新的資金投入,力圖實現技術突破。此舉雖被視爲實現長遠發展目標的關鍵布局,但也有可能導致企業盈利周期延後。

但是研發的投入牽制着企業盈利的步伐,持續的投資也同樣成爲其“翻盤”的壁壘。在战略投資領域,地平线2023年11月與大衆汽車集團(簡稱“大衆汽車”)的聯屬公司展开合作,成立合營企業酷睿程(北京)科技有限公司(簡稱“酷睿程”)。大衆汽車和地平线分別持有酷睿程60%、40%的股權。然而在2023年、2024年上半年,酷睿程沒有取得任何收入,淨虧損分別約爲2億元~2.5億元及4億元~4.5億元(基於其管理層账目的未經審核數字)。

從地平线的角度來看,與大衆汽車的合作更像是其產業鏈布局的向下試探。作爲乘用車高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案供應商,地平线通過此次合資,將自身的軟硬件技術能力直接對接至整車制造商的核心研發體系,實現了從芯片供應商向智能駕駛全棧解決方案提供商的轉變。這一战略調整,不僅有助於地平线進一步鞏固其在自動駕駛芯片市場的領先地位,還爲其未來在智能駕駛解決方案市場的拓展奠定了堅實的基礎。通過酷睿程,地平线將能夠更深入地理解整車制造商的需求,從而提供更加貼合市場需求的定制化產品和服務。

然而,酷睿程的盈利能力和市場表現將直接影響地平线的財務狀況。酷睿程作爲新成立的企業,其短期內難以實現盈利,如果後期酷睿程發展不及預期,無疑會給公司業績的穩定性和持續性帶來挑战。地平线需要按照持股比例承擔酷睿程的虧損,這將進一步侵蝕地平线的利潤。同時,酷睿程的市場表現也高度依賴於大衆汽車在中國的市場表現,若大衆汽車在中國的進展不如預期,將直接影響酷睿程的訂單量和盈利能力,從而間接加劇地平线的虧損風險。

但從眼下的發展局勢來看,隨着國產汽車的崛起,以大衆爲首的傳統海外品牌營銷壓力逐漸加大。近日,大衆汽車集團公布第三季度全球銷量,其中中國市場前三季度累計銷量205.66萬輛,佔全球總銷量的31.5%,但該市場銷量同比下滑10.2%,是銷量下滑幅度最大的市場。

並且相對於大衆的整體銷量,純電車型的銷量佔比仍然很小。在今年上半年,大衆集團在中國市場的總銷量爲134.5萬,其中純電爲9.06萬,僅佔了大約7%。而這也就意味着,在新能源滲透率越來越高,月度零售滲透率甚至馬上要超過50%的中國市場,大衆集團一旦出現燃油車銷量下滑的情況,市場份額就很容易因爲得不到純電銷量的結構支撐而被自己一點點丟掉。

而作爲大衆集團在國內的合作者,地平线與其的合作項目未來也可能因此存有延期或縮減規模的潛在風險,進而影響到地平线的業務增長計劃和市場份額。

參考文獻

財中社(2024),地平线IPO倒計時:虧損依舊,市場前景未明,

https://finance.eastmoney.com/a/202410113203247350.html

嚴兆鑫(2024),南方都市報,黑芝麻智能敲鐘在即,衝刺“智駕芯片第一股”背後持續虧損,

https://www.sohu.com/a/797599156_161795

市值觀察(2024),連虧7年,寒武紀市值憑啥破千億?

https://finance.sina.com.cn/roll/2024-10-09/doc-incryhfs9316578.shtml

王小偉(2024),證券時報,平衡高研發與商業化 自動駕駛企業競爭中求存謀變

魏蔚(2024),北京商報,上市即破發 黑芝麻智能搶跑的煩惱,

魏嵐(2024),新能源汽車報,自動駕駛再掀IPO熱潮

吳遇利(2024),澎湃新聞,文遠知行波折美股IPO:推遲赴美上市後再獲證監會備案

https://baijiahao.baidu.com/s?id=1813168768976807772&wfr=spider&for=pc

王芳然(2024),第一財經,地平线下周登陸H股,去年估值已達610億能否躲過破發“魔咒”?

閆啓(2024),21世紀經濟報道,扎堆上市潮下 自動駕駛公司的生死局,創業投資

夏銘(2024),廣州日報,地平线通過港交所上市聆訊 預計今年全年虧損將大幅增加

https://finance.eastmoney.com/a/202410103202141055.html

張照(2024),時代周報,千億“AI芯片第一股”寒武紀之困:上半年巨虧超6億,4年砸了近50億搞研發,

https://baijiahao.baidu.com/s?id=1809175100086526921&wfr=spider&for=pc