美國政府再度面臨停擺風險,前三次停擺期間金價震蕩或意外下跌,股市則偏向樂觀

隨着美國聯邦政府從11月17日开始面臨兩個月內第二次關門的威脅,投資者可能會受到誘惑,將黃金作爲避險資產。但這種黃色金屬在其他潛在停擺前的記錄,以及在實際發生停擺時的表現,應該讓他們三思。

首先,表面上支持黃金的理由是:毫無疑問,部分政府服務和支出的關閉對整體經濟將產生負面影響。如果聯邦政府僱員休假或被解僱,肯定會損害消費者支出,而美國正進入假日購物季,11月24日是黑色星期五,11月27日是網絡星期一。就業形勢的惡化和消費前景的減弱應該會支撐金價。

以史爲鑑,此前的政府停擺也嚴重損害了整體經濟增長。美國經濟分析局估計,2013年聯邦政府關閉持續了16天,導致80萬聯邦僱員被迫休假,導致第四季GDP增長減少了0.3%。2018年2月,標准普爾全球評級經濟學在美國政府再次關閉之前估計,政府關閉一周,季度GDP增長率將下降0.2個百分點。同樣,對經濟增長產生實質性影響的廣泛經濟疲軟應該會提振金價。

但事實並非如此。在過去三次聯邦政府停擺期間,金價要么停滯不前,要么直接下跌,而股市實際上卻在上漲。

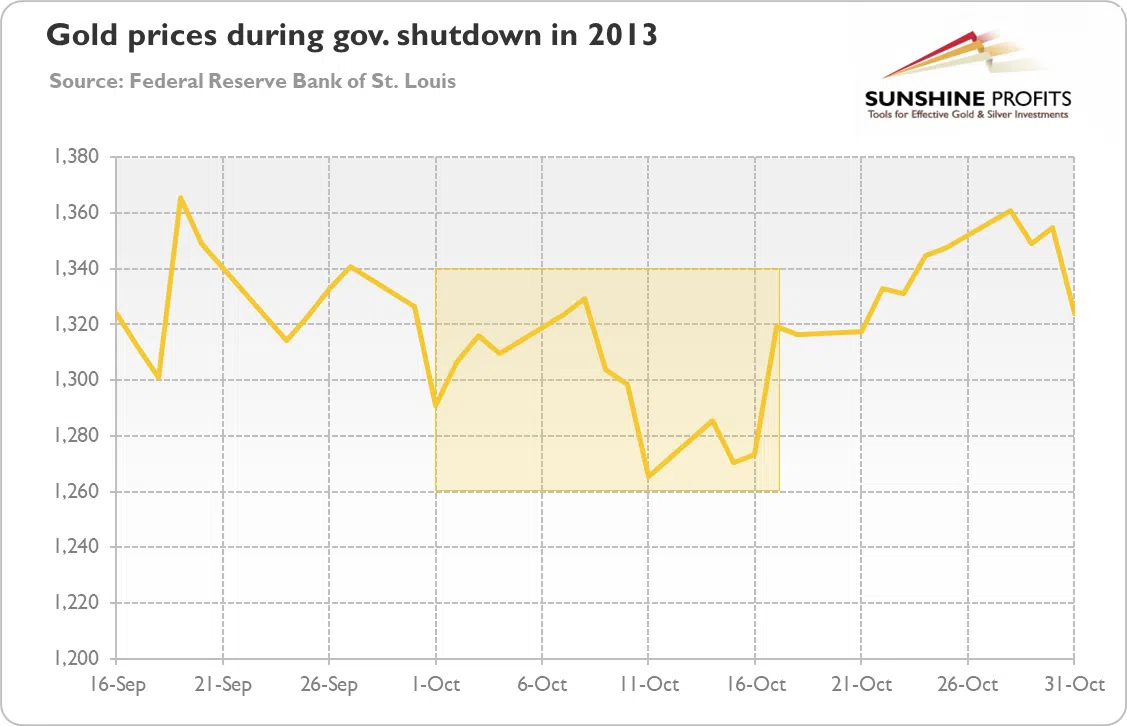

2013年10月1日至17日聯邦政府停擺期間,金價有所反彈,但基本持平。

(圖源:Kitco)

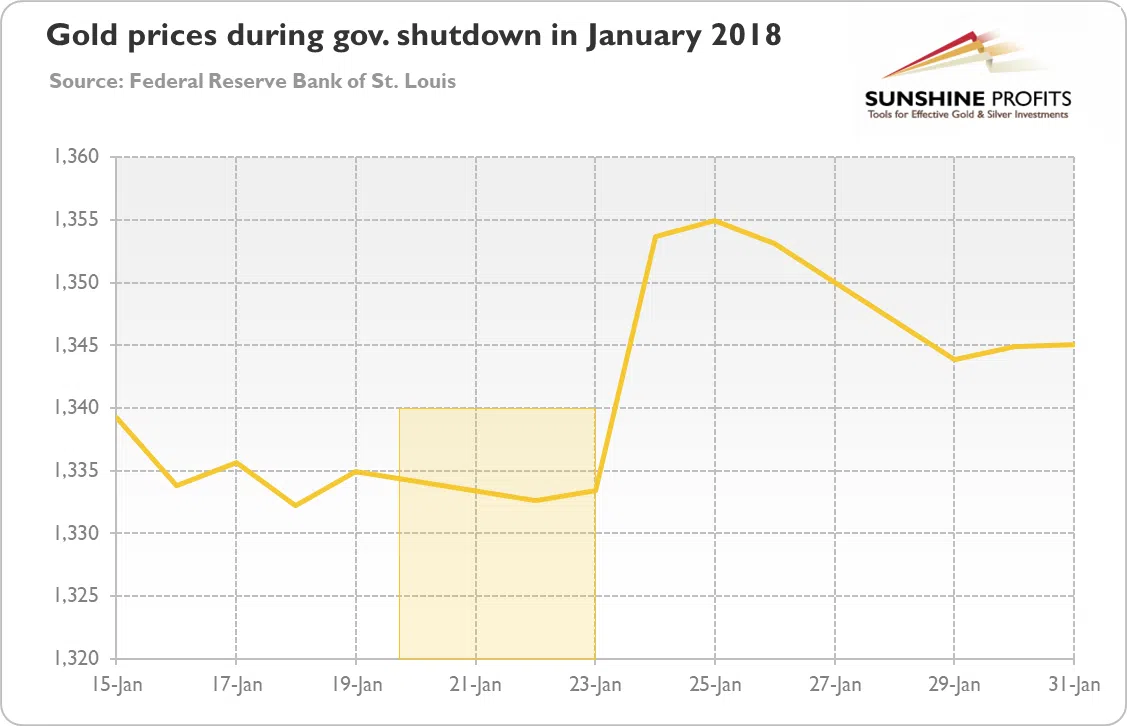

然後,在2018年初,在1月20日至23日政府短暫停擺期間,黃金價格實際上有所下跌。

(圖源:Kitco)

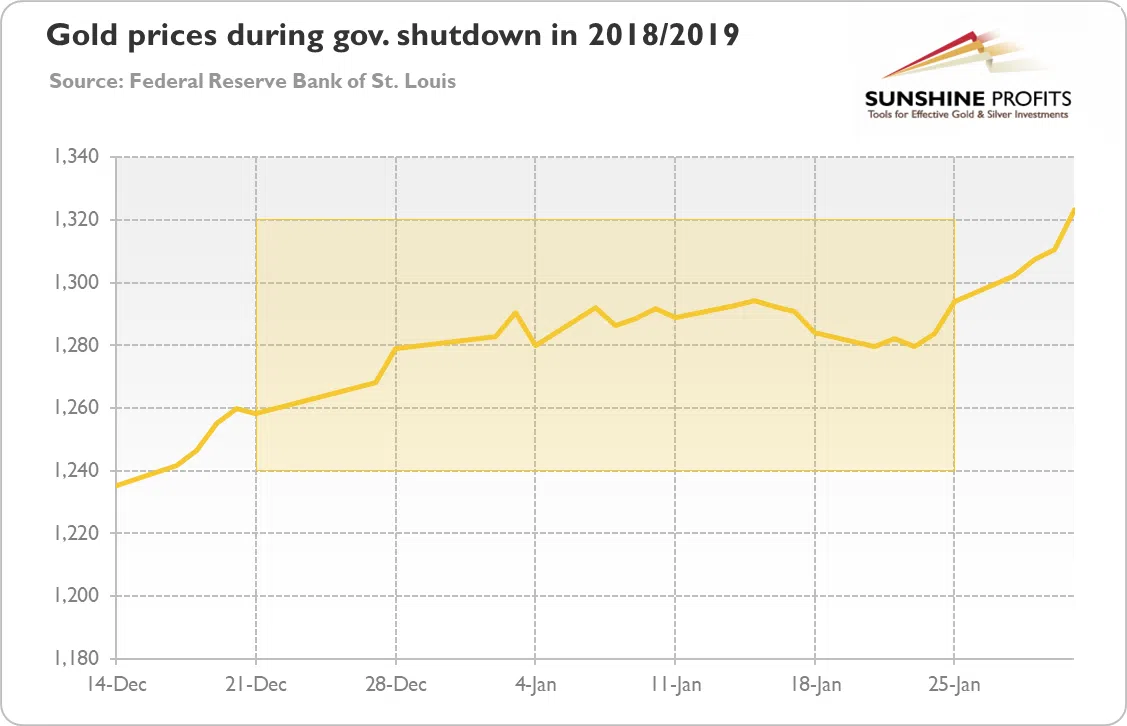

即使在最近的2018-2019年聯邦政府停擺期間(持續了35天,最終成爲美國歷史上最長的一次停擺),黃金價格也只上漲了微不足道的20美元,以2023年秋季的標准衡量,這是一個可觀的單日漲幅。

(圖源:Kitco)

與此同時,股市似乎樂見這些停擺。福布斯顧問(Forbes Advisor)最近的一項分析顯示,如果說有什么不同的話,那就是聯邦政府停止其非必要職能對股市是一個淨利好。

文章指出:“事實上,在2019年1月結束的上一次政府關門期間,標准普爾500指數上漲了10.3%。”

這絕不是一個孤立的現象。“回到1976年,美國政府關閉的平均持續時間僅爲9.5天,標准普爾500指數在關閉期間平均上漲0.3%。”

美國財富管理公司(Comerica Wealth Management)首席投資官約翰·林奇(John Lynch)告訴《福布斯》(Forbes),投資者對政府關門漠不關心的現象不僅限於股市,還包括債券、美元和黃金。

“我們對其他資產類別的分析也得出了類似的好壞參半的結果,因爲美元、債券和黃金的表現與政府停擺沒有明顯的相關性,”Lynch表示。“市場利率小幅走高,可能是由於對債務上限的擔憂,這支撐了美元,並對大宗商品和黃金價格造成了輕微壓力。”

如果說上述圖表說明了什么的話,那就是真正的貴金屬反彈是在政治僵局最終被打破、政府停擺結束之後出現的。在這三種情況下,與所謂的動蕩時期相比,在聯邦政府恢復正常運作後,黃金的漲幅更大、更持久。

現貨黃金在周一出現反彈,收報1946.09美元/盎司,當日上漲8.02美元或0.41%。