暴風雨前的06年,巴菲特在幹什么

最近市場波動很大,越來越多的小夥們开始擔憂一些“風險”,討論的也比較熱烈。但這其實對於價投看來,與其選擇擔憂,倒不如努力想清楚最壞情況的保底收益。

今天的文章,我們主要打算分享一篇首發價投圈的復盤感悟,讓我們從歷史尋找經驗。說起危機,其實08年次貸危機還是比較典型的,所以我們認爲巴菲特在06、07、08年的言行肯定是值得研究的。

本文將重點評價06年的部分(節選),因爲我覺得後續的危機,06年老巴已經既應對完,又基本解決。後續幾年的情況我會在價投圈解讀中穿插。說句題外話,衍生品的使用大幅增長可能導致的系統性問題,其實老巴說的挺早,這是前情提要。

以下正文:

06年股東大會內容摘錄及解讀

一、關於油企:

巴菲特:”我想說,在一個周期性的行業中,你知道,如果油價是每桶70美元,我不認爲任何特定的管理層值得爲此而受到贊揚。事實上,當他們在國會被傳喚時,他們都有點否認他們與此有任何關系。

但我不會因爲油價是每桶70美元或每桶40美元而給他們肯定。但隨着時間的推移,我對他們長期以來低廉的搜尋成本給予肯定。

我的意思是,如果你有一家生產石油的公司,你真正想要做的是,你想要一種管理,在五年或十年的時間內,以低於平均單位成本的價格發現和开發石油。

在這方面,即使是在大公司之間,業績也有很大的差異,我會給做得好的人發工資。我會給他們很好的報酬,因爲他們在爲我創造財富。我不會付給這個家夥一大筆錢——他只是在70美元的油價上賺了一大筆錢,而他在以合理的價格找到石油方面的記錄實在是太糟糕了。“

解讀:老巴對能源行業的投資是持續的,這是個有差異化的行業,主要差異化體現在成本上,持續擁有領先的成本是很重要的,老巴一語中的。而且有些低成本砸錢是無法復制的。但油價確實是周期比較明顯,石油必然是老巴的能力圈。

我們最耳熟的例子是02年在非典後买過中石油H,4年8倍,买入市盈率是3倍左右,到03年大致累計花了5億美金左右,07年75左右美元油價走的,對應差不多18倍估值。

但後來在康菲石油上其實是翻大車的,05-08年陸續买入,05年左右买入我覺得問題不大,但08年2季度油價百元美金以上超級倍加就挺好玩了,老巴後來自己評價爲非受迫性失誤,基本是低級錯誤的意思。

畢竟當年評價中石油說,就大致表示了75美元油價看不清未來了。老巴自己解釋道:我沒能預計到2008年下半年能源價格的戲劇性下跌,我仍然認爲未來石油價格會比現在的40-50美元高得多,但是到目前爲止我錯得離譜。深層次原因我猜測是老巴看到了次貸危機以及對應的大放水大通脹還有美元本身的貶值壓力,這點在那幾年的零散宏觀觀點中我有感受到。

於此易推理出如果油價維持高位油企永遠不貴,從價投角度上看,這也是對的,油價如果不跌,公司股價再跌也能更賺麻。

但我從歷史上吸取油價是非常具有周期性的,需求持續降低個4%,供給增長個百分之4%,油價能從一百多美元跌到30多美元,更誇張的時候負油價。油價的巨大波動性是客觀存在的,我認爲油價本身也受各種預期地緣政治貨幣政策、運輸情況和投機的影響,並非是簡單的供需問題。

如果是供需關系決定的商品就簡單多了,低於絕大多數人的生產成本肯定不可持續,但有時就是能持續,想想到15-17年那段和負油價那一段。

這裏強調:油價帶了貨幣和金融屬性。帶了貨幣和金融屬性的商品波動一般特別大!這件事,大家務必放心上!關於油價預期要隨事實情況邊敬畏邊調整。所以對油價預測要敬畏!預測宏觀預測大宗價格老巴也翻車!

另外關於海油的觀點,我將在價投圈中詳細展开......最後總結一下:

1)油價的波動往往超乎大家想象,無論向上還是向下,做好持續跟蹤很重要。

2)老巴幾次賣在油價低點我覺得沒啥問題,無論是康菲石油還是西方石油,極端低油價一年公司業績虧的錢特別高,價投不怕股價虧,怕就怕公司業績真虧錢了。當虧錢的幅度掌握在概率的手上時,賣在低點也算一種規避風險。按常識油企長期得有合理利潤,但疫情如果繼續持續幾年且封控,油企也可能幾年就把十年賺的錢價值毀滅了。

3)這點上把股票當周期股的人不這么看,但把股票當公司的人當然會這么看,所以別嘲笑老巴割肉在低點了,如果要過河的船破了指望救援的情況下最好別乘,不要把命運交在別人手上。

4)話又說回來,無論08、16、20年極端低油價,海油都沒虧錢,相反什么康菲石油西方石油都是虧得媽都不認,不知老巴爲何沒看上海油,淨利率那項差老遠了(國內資源稅少很多),也許是政治和安全原因。

二、關於別人嚇破膽的低估時候买好生意

談及投資競爭激烈如何更好找機會,巴菲特給了個方法。我認爲投出一筆好交易的精華基本在這裏了!

巴菲特:投資並不是那么復雜。我的意思是,它的基本框架很簡單。

“努力找到低估的最好的生意。並不需要高智商”。

在2002年購买垃圾債券,甚至在長期資本管理公司陷入困境時可以做的事情,你都不需要有很多的投資智慧。某種程度上,你真的必須有信念的勇氣。當其他人都被嚇呆了的時候,你必須有意愿去做一些事情。

但這在1974年是真實的,你知道,當時我們以非常非常低的市盈率購买股票。不是沒有人不知道它們很便宜。當時其他的投資人只是因爲這樣或那樣的原因而什么都不做。而且,你知道,這就是遵循邏輯而不是情感的教訓。你知道,很多東西是顯而易見的。有些公司有很大的麻煩,而另一些公司的麻煩較少。

巴菲特:但在2002年芒格:我們是唯一的买家。

巴菲特:但在2002年,查理,有很多有投資經驗和高智商的人,還有很多錢(他們什么都沒做)。這不是錢的問題,只是他們害怕那個特殊的舞台。

芒格:嗯,當你遇到了巨大的危機,就像現在這個禮堂裏發生了一場大火,你知道,你會有很多奇怪的行爲。

巴菲特:尤其是在首席會議桌上。(衆笑)

芒格:——如果你能在其他人都瘋了的時候保持明智,當然,你還是會有機會的。但如果這是你的策略,那可能會給你帶來漫長而乏味的時光。

巴菲特:三年前,在韓國股市,許多資產負債表非常穩健的公司,股價竟然跌到了三倍市盈率以下。

芒格:還不是因爲90年代末亞洲爆發的金融危機嗎?

巴菲特:三年前,我發現韓國股票超跌時,距離亞洲金融危機都已經四五年了

芒格:再舉20個這樣千載難逢的機遇,你能說得出來嗎?

巴菲特:能說出來,我也不告訴你們。

解讀:伯克希爾买點的祕訣就是等好生意肉眼可見便宜時,內含收益率高時用桶接!這裏衍生解讀一點,老巴談到垃圾債,是的,08年危機時也买了。

投資垃圾債的道理也很簡單:優秀的生意,垃圾的資產負債表,正適合高利差的危機時。

當年老巴投資亞馬遜歐洲債的時候就是如此,給了一家想要倒閉公司的利差。題外話,老巴08年搞了2家愛爾蘭銀行的債,那筆交易血本無歸,銀行還是復雜的。但高盛那些就沒啥問題。

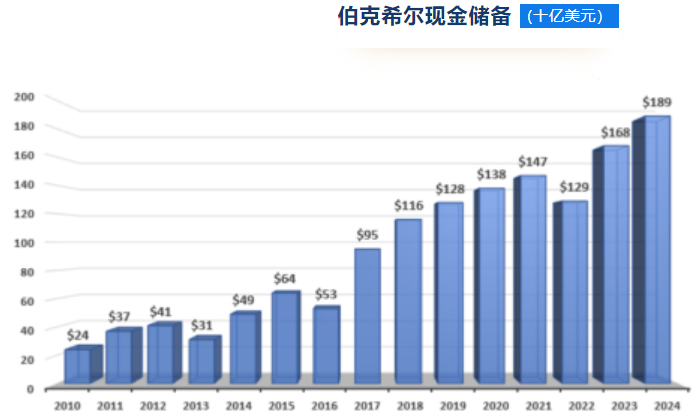

四、順便解讀幾個巴菲特大量囤積現金的時候

97年後巴菲特擔心市場估值過高從而大量減持了股票,並轉換爲固定期限債券以及部分現金,股票倉位從1997年底的76%下降到1999年底的37%。現金倉位佔比30%多,01-02年互聯網泡沫破裂了。

美國互聯網泡沫破裂後,股市大跌,但債券利息高,巴菲特將債券倉位提高到大於股票。獲得了不錯的超額收益。

直到2005年底,伯克希爾持有的現金及現金等價物比例一路攀升到40%以上!超過了股票和債券!此時的巴菲特稱自己擁有着獵槍,但尋找不到合適的獵物。也就對應着這個股東大會,後續現金倉位也一直保留接近量級,直到08年金融危機大幅抄底了富國銀行。

次貸危機後繼續留出不少現金,後來股票倉位提高比較快的時候是16年,在扣掉現金僅十倍的蘋果上,老巴是大幅上了倉位的。

我們從下圖可以看到16年絕對金額是有個非常明顯下跌的。個人認爲現金的絕對量級可以排除市值的波動影響。

在疫情期間老巴又打了部分子彈,但現如今伯克希爾的現金絕對值又創歷史新高,達到創紀錄的1890億美元,而截至24Q1股票投資組合的持倉總市值是3320億美元,比蘋果持倉市值還高。這或許意味着沒有好估值的大市值公司選擇,也意味着現金不是垃圾,畢竟國債回報夠高了。

解讀:老巴降低股票倉位的時候很多時候都意味着股權沒好的機會,大多數時候股權市場是有泡沫的,有泡沫後面就可能跟着或有的危機,這誰也無法預測。這段到這解讀得差不多了,需要注意強調的是,老巴不买股票留着現金一般考慮的並不是危機,而是有沒有值得买的,這兩者從思維方式的本質上有天壤之別。

老巴只是找不到合適的大獵物,但公司前景好估值合適老巴就會买。就拿彼時收購的Iscar(一家切割工具公司,刀具這類),08年後評價的原話是:“Iscar的增長速度一直超出我們的預料”。還有大量投資的公共事業。沒有好機會寧可不投資,也不想以後虧錢,和怕危機是兩碼事。