經濟穩通脹落,9月降息概率大——美國2024年2季度GDP點評

·概 要 ·

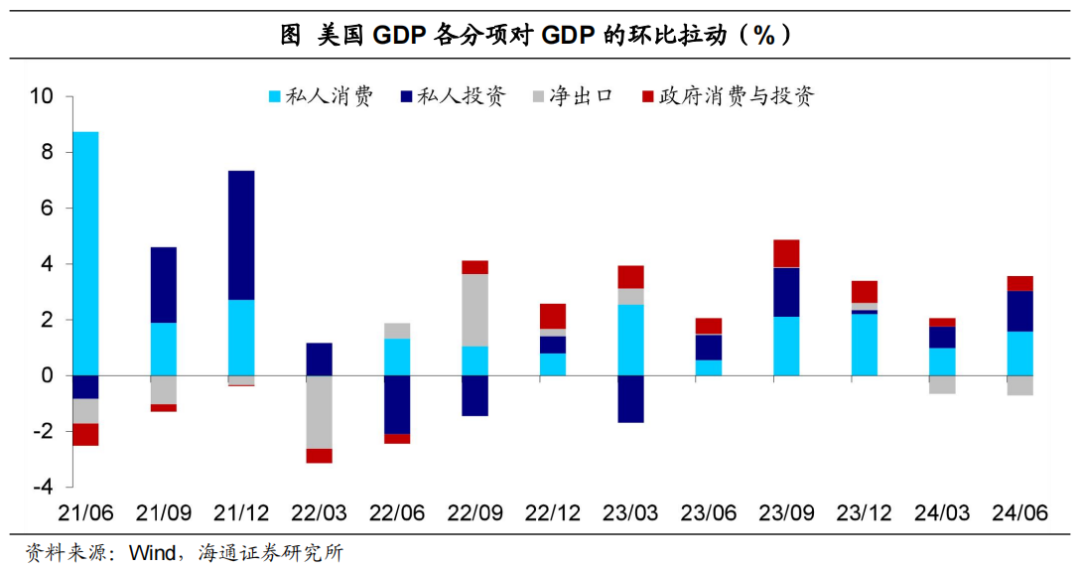

經濟仍有韌性。美國2024年2季度GDP環比折年率爲2.8%,超出市場預期。 從結構來看,消費與投資均對經濟起到明顯拉動作用,政府消費與投資增速小幅回升,淨出口繼續成爲美國經濟增長的最大拖累。

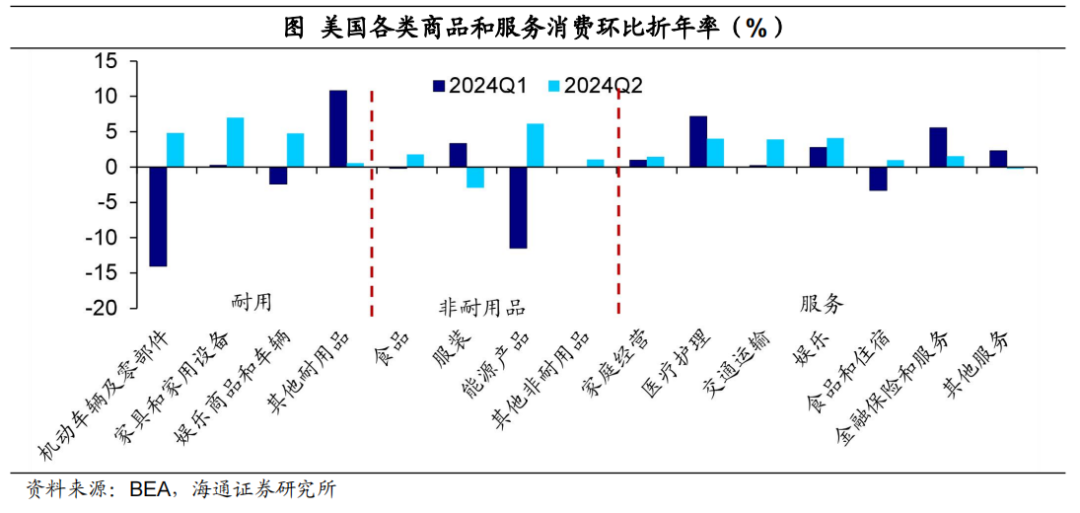

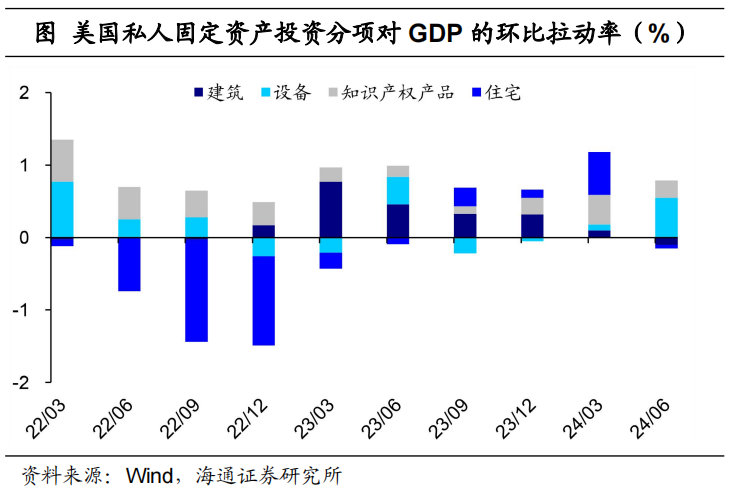

具體來看,消費方面,商品消費回升,服務消費略微走弱。私人投資的回升主要依靠設備投資拉動,尤其運輸設備投資的回升最爲明顯。其他投資分項增速均有所回落。其中住宅投資的回落,或主要受購房成本居高不下,房地產供需兩端二季度再度走弱的影響。私人存貨對經濟的影響由負轉正。進口表現仍然強勁,使得淨出口對經濟形成拖累進口,也反映出當前美國國內需求仍具有一定韌性。

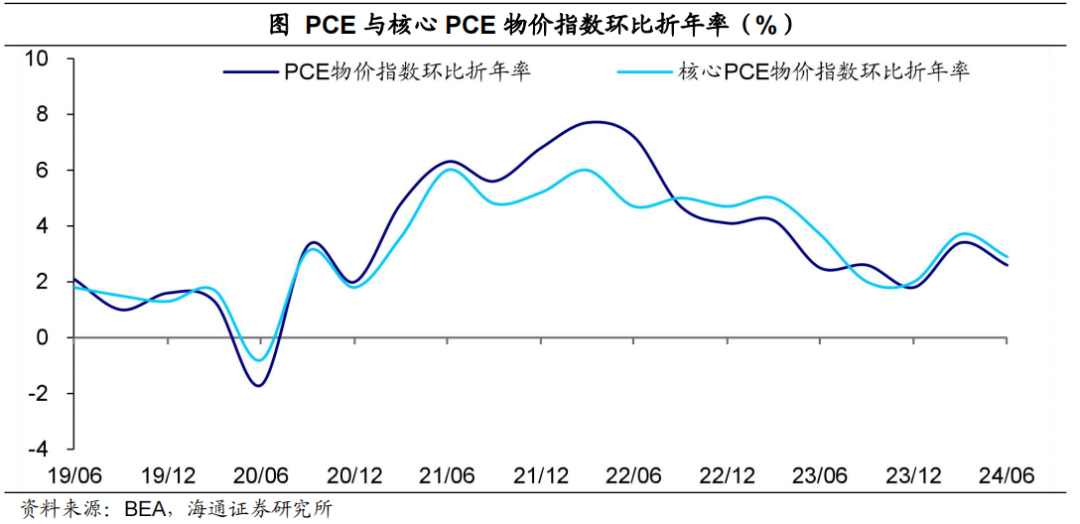

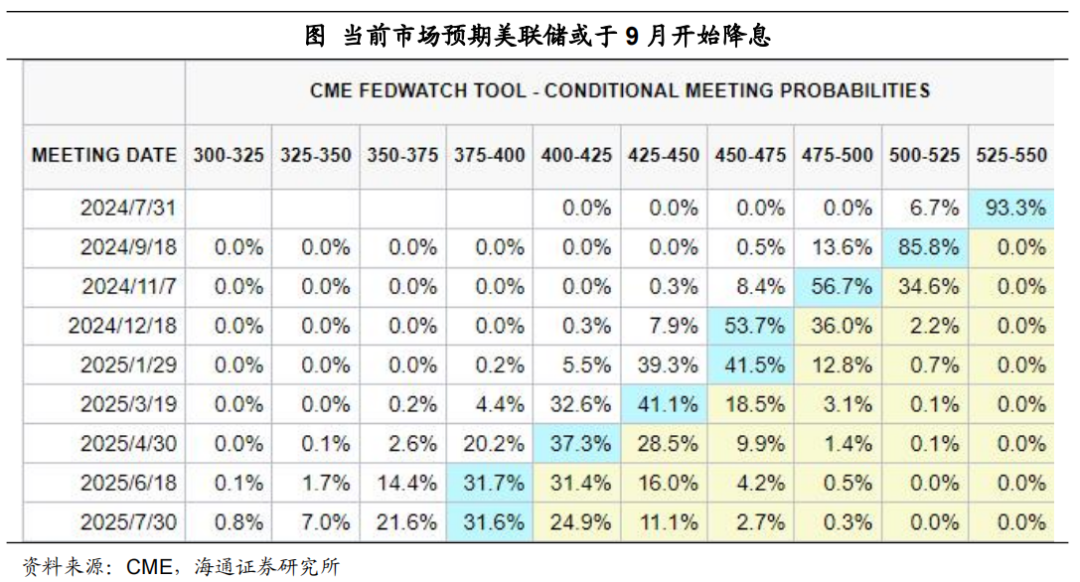

通脹壓力緩解,9月或將开啓降息。2季度美國PCE與核心PCE價格指數環比折年率均有所回落,反映出美國通脹壓力進一步緩解。近期市場對美聯儲是否會在7月降息的關注度上升。我們認爲,7月降息對美聯儲而言過於倉促,並且當前美國經濟無明顯失速風險,尚能爲美聯儲提供觀察數據的時間窗口,美聯儲降息時點或仍維持在9月。根據CME觀察顯示,截止7月25日,市場仍預期美聯儲大概率在9月份降息,年內降息次數爲3次。

風險提示:海外貨幣政策超預期調整。

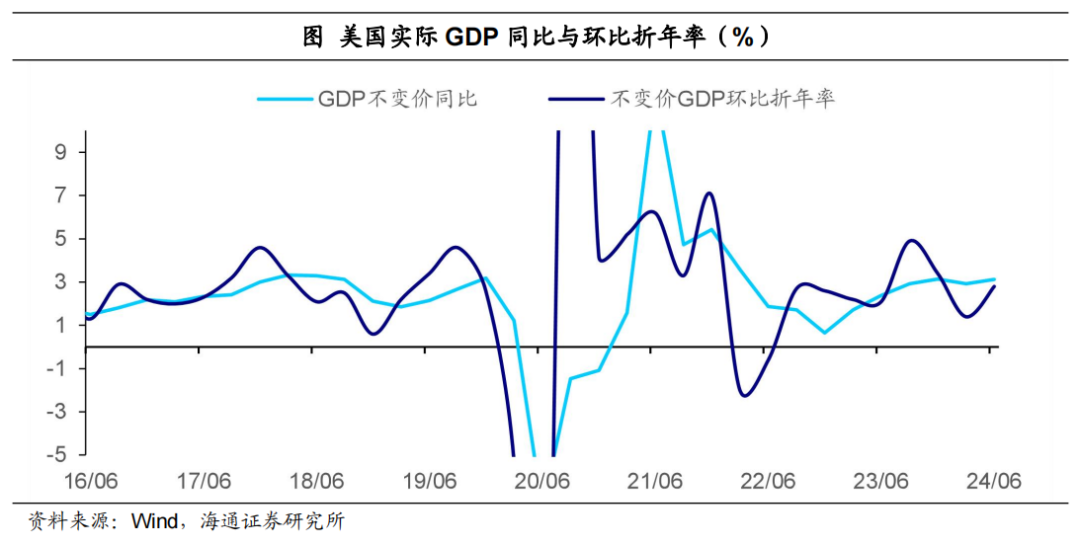

2024年2季度,美國GDP不變價環比折年率爲2.8%(前值1.4%),高於市場預期的2%,也高於亞特蘭大聯儲預測的2.6%(7月24日預測值)。此外,2季度美國GDP同比增速爲3.1%,較1季度回升0.2個百分點。整體來看,美國經濟仍具有一定韌性。

從結構來看,消費與投資均對經濟起到明顯拉動作用。其中,2季度美國私人消費環比折年率爲2.3%(前值1.5%),拉動GDP環比1.6個百分點(前值拉動1.0個百分點),仍是美國經濟增長的首要支柱。2季度私人投資也持續改善,環比折年率爲8.4%(前值4.4%),並且已連續兩個季度回升,拉動GDP環比1.5個百分點(前值拉動0.8個百分點),僅略低於消費對經濟的拉動。

政府消費與投資增速小幅回升,環比折年率爲3.1%(前值1.8%),拉動GDP增速0.5個百分點。相比之下,淨出口繼續成爲美國經濟增長的最大拖累,2季度對GDP環比增速的拖累擴大至0.7個百分點。

消費方面,商品消費回升,服務消費略微走弱。2季度,商品消費環比折年率回升至2.5%(前值-2.3%),耐用品與非耐用品消費均有所回升。具體來看,能源產品、機動車輛及零部件、家具和家用設備環比折年率回升均較爲明顯。其中,機動車輛及零部件環比折年率由2024年1季度的-14.0%回升至4.8%,是商品消費中的最大拉動項。相比之下,服裝消費表現不佳,環比折年率回落6.3個百分點至-3.0%。

服務消費環比折年率回落1.1個百分點至2.2%。其中,交通運輸、食品和住宿分項明顯改善,環比折年率分別較2024年1季度回升3.7和4.3個百分點。而金融保險和服務、醫療護理以及其他服務分項則有所走弱,帶動整體服務消費下行。

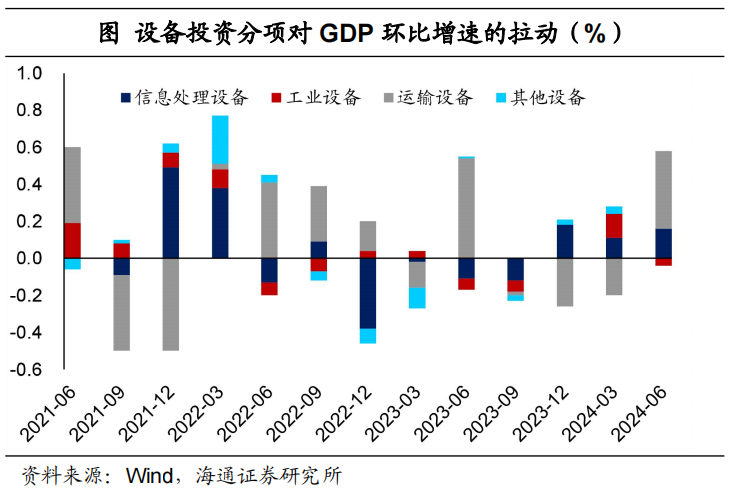

私人投資的回升主要依靠設備投資拉動。2季度,美國設備投資環比折年率由2024年1季度的1.6%大幅回升至11.6%,對GDP環比增速的拉動也上升0.5個百分點至0.6%,是私人投資改善的主要原因。

具體來看,運輸設備投資的回升是主要推動。2季度,運輸設備投資環比折年率由一季度的-18%提升至50%附近,對GDP環比的拉動也上升0.6個百分點至0.4%。相比之下,工業設備投資增速則有所回落,對GDP環比的拉動回落0.2個百分點。

除了設備投資外,其他投資分項增速均有所回落。住宅投資與建築投資環比折年率均跌落至負值區間,分別較1季度回落17.4和6.7個百分點。住宅投資的回落,或主要受購房成本居高不下,房地產供需兩端二季度再度走弱的影響。此外,知識產權投資對GDP環比增速的拉動回落0.2個百分點至0.2%。

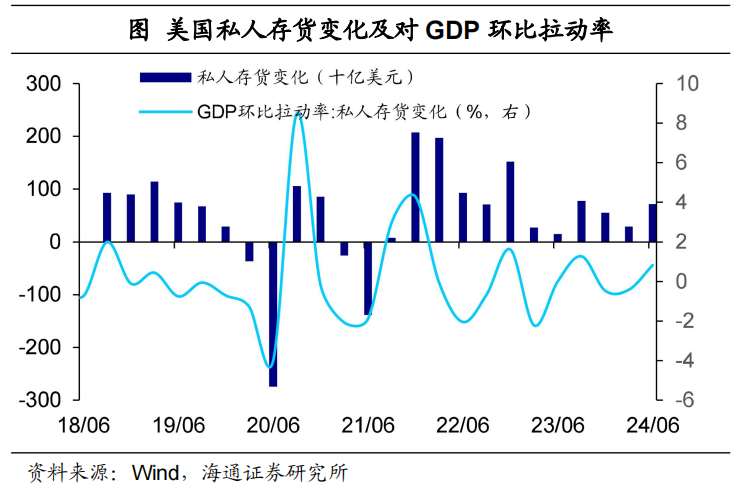

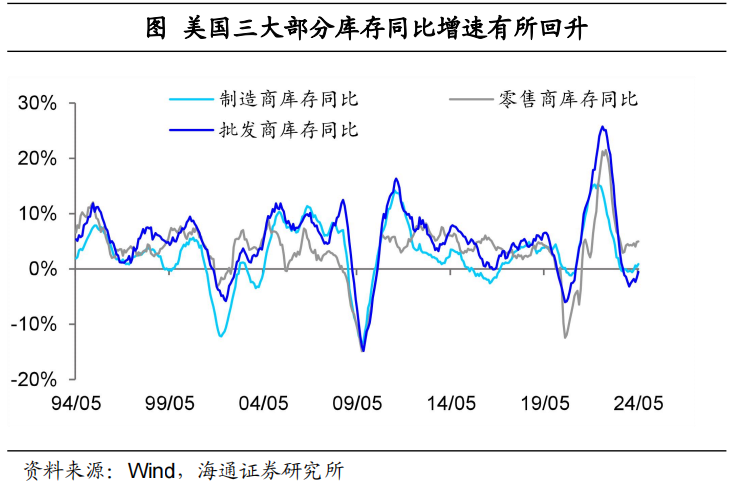

私人存貨對經濟的影響由負轉正。2季度,美國私人庫存拉動GDP環比增長0.8個百分點,較1季度回升1.2個百分點。此外,美國制造商、批發商與零售商庫存同比增速近期也呈小幅回升趨勢。

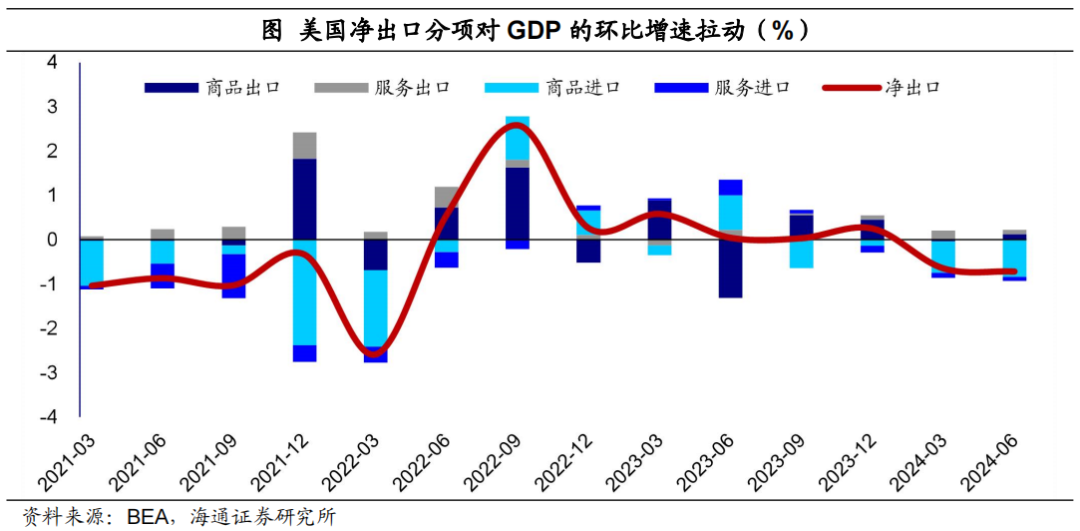

進口表現強勁,使淨出口對經濟形成拖累。2季度,美國出口環比折年率回升至2.0%(前值1.6%),進口環比折年率則由6.1%提升至6.9%。更強勁的進口使得美國貿易逆差進一步擴大,淨出口持續對經濟形成拖累。

具體來看,商品進口的增長更加明顯,2季度環比折年率提升至7.7%(前值6.5%),顯著拖累GDP環比增速0.8個百分點。服務進口環比折年率略微回落0.7個百分點至3.6%,拖累GDP環比0.1個百分點。總體來看,進口的強勁或也反映出當前美國國內需求仍具有一定韌性。

通脹壓力緩解。2季度,美國PCE價格指數環比折年率由1季度的3.4%回落至2.6%。其中,服務消費價格指數環比折年率由5.4%回落至3.6%,是通脹回落的主要貢獻。相比之下,商品消費價格指數環比折年率則回升1.2個百分點至0.7%。核心PCE價格指數環比折年率回落至2.9%(前值3.7%),略超出市場預期的2.7%。

美聯儲大概率仍將在9月份开始降息。由於近期美國部分指標有所走弱,且前紐約聯儲主席杜德利發表鴿派言論,稱美聯儲應該7月份降息,市場對美聯儲降息時點是否會提前至7月的討論增加。我們認爲,7月降息對美聯儲而言或過於倉促,並且當前美國經濟尚無明顯失速風險,尚能爲美聯儲提供觀察數據的時間窗口,美聯儲降息時點或仍維持在9月。

根據CME觀察顯示,截止7月25日,市場仍預期美聯儲大概率在9月份降息,年內降息次數爲3次,幅度爲75BP。

風險提示:海外貨幣政策超預期調整。