英偉達(NVDA.US),躍居全球第一?

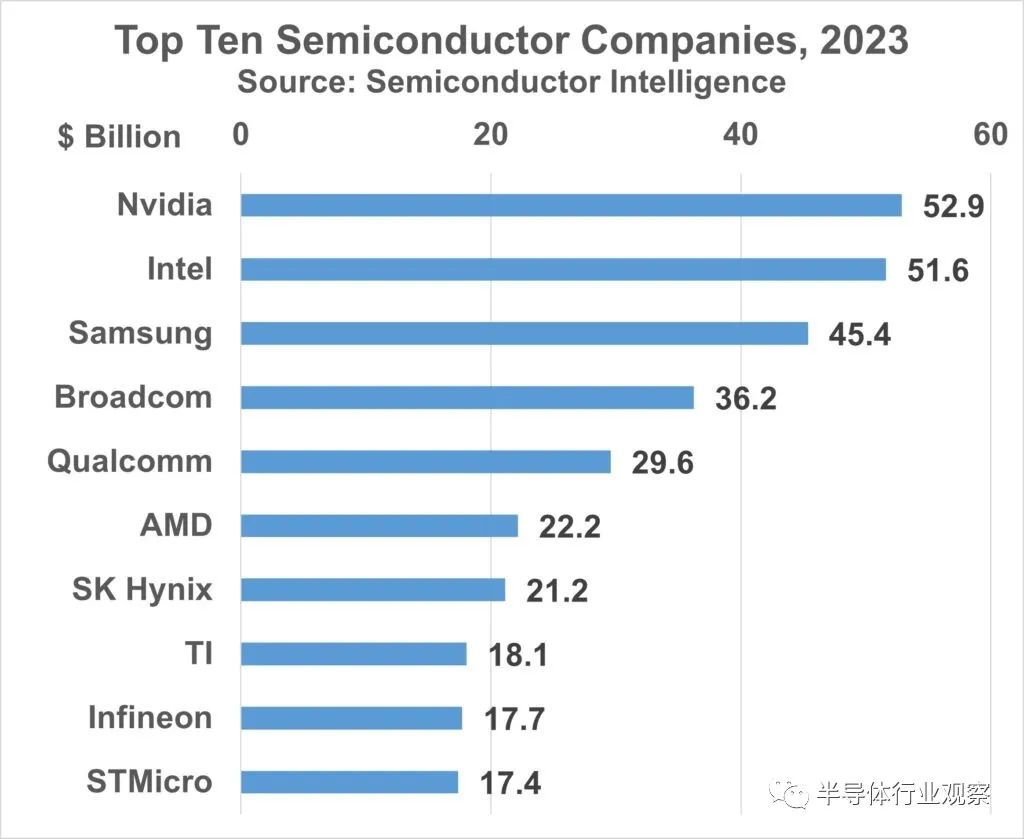

Semiconductor Intelligence 表示,Nvidia (NVDA.US)今年可能成爲收入第一的半導體公司,該公司預計 Nvidia 2023 年的收入約爲 529 億美元,英特爾爲 516 億美元。

憑借人工智能處理器的優勢,英偉達 2023 年的收入將幾乎是 2022 年收入的兩倍。

過去 21 年的大部分時間裏,英特爾一直是頂級半導體公司——除了 2017 年、2018 年和 2021 年三星排名第一。

盡管半導體行業發展速度快,初創公司衆多,但2023年排名前十的公司都已經經營了至少30年。

Nvidia 是最年輕的,只有 30 歲。排名第四的 Broadcom Inc. 是 Avago Technologies 在 2015 年收購 Broadcom 的結果。然而,最初的 Broadcom 成立於 32 年前。安華高科技 (Avago) 是惠普公司 (Hewlett-Packard) 的子公司,52 年前進入半導體行業。

擁有 38 年歷史的高通公司主要通過手機 IC 和授權收入上升到第五位。排名中僅包含高通的IC收入。排名第十的意法半導體公司成立於1987年,由意大利SGS Microelettronica公司與法國湯姆森半導體公司合並而成。SGS 和 Thomson 的半導體業務都可以追溯到 20 世紀 70 年代。

排名前十的公司中有兩家是大約 70 年前的行業先驅。德州儀器 (TI) 成立於 1930 年,於 1954 年進入半導體業務。英飛凌科技最初是成立於 1847 年的西門子股份公司的一部分。西門子於 1953 年开始生產半導體。英飛凌於 1999 年分拆爲一家獨立公司。

三星電子和 SK 海力士這兩家韓國公司擁有 40 多年的半導體銷售經驗。在存儲器業務基本上被美國和日本公司(美光科技除外)放棄後,他們在存儲器業務中佔據了主導地位。SK海力士原名現代電子,1983年开始生產半導體。1999年現代與LG半導體合並,成立海力士,即後來的SK海力士。

英特爾成立於 55 年前,最初銷售內存設備。AMD 於 54 年前开始生產邏輯 IC。如今,這兩家公司主要銷售微處理器,合計佔據計算機微處理器市場 95% 以上的份額。

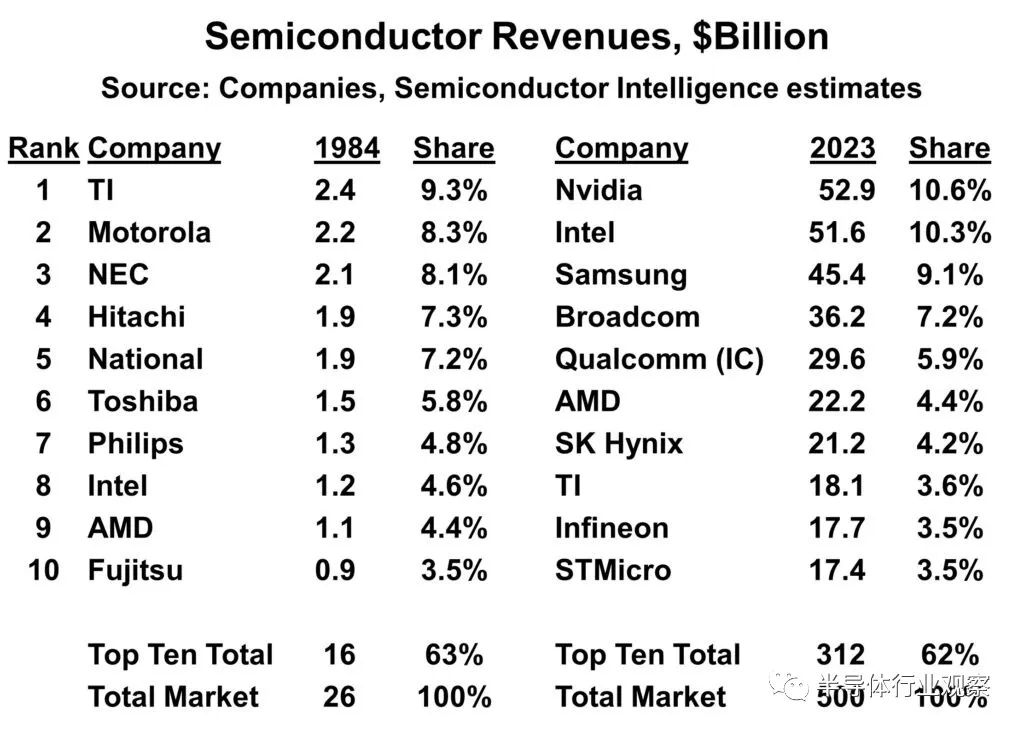

通過將2023年的前十名與1984年、39年前以及半導體情報負責人开始進行半導體市場分析的那一年進行比較,可以看出頂級半導體公司的相對穩定性。

在 1984 年排名前十位的半導體公司中,大多數至今仍以這樣或那樣的形式運營。TI 在 1984 年排名第一。從那時起,TI 就縮小了業務範圍,主要成爲一家模擬公司。

位居第二的摩托羅拉於 1999 年將其分立器件業務拆分爲安森美半導體。安森美現在是一家價值 80 億美元的公司,並於 2016 年收購了行業先驅仙童半導體。摩托羅拉於 2004 年將其 IC 業務拆分爲飛思卡爾半導體。

恩智浦半導體於 2006 年從排名第七的飛利浦公司中分離出來。飛思卡爾於 2015 年與恩智浦合並。恩智浦目前是一家價值 130 億美元的公司。排名第五的國家半導體公司於 2011 年被 TI 收購。英特爾和 AMD 在 1984 年分別排名第七和第八。到 2023 年,它們將分別排名第二和第六。

在20 世紀 80 年代和 90 年代的大部分時間裏,日本公司在半導體行業表現強勁,尤其是在存儲器領域。它們都是大型的、垂直整合的公司。從 20 世紀 90 年代末开始,這些公司开始剝離其半導體業務。

瑞薩電子由日立、三菱和 NEC 的非存儲業務部門合並而成。瑞薩電子現在是一家價值 130 億美元的公司。

NEC 和日立於 1999 年分拆其 DRAM 業務,成立 Elpida Memory。爾必達於2013年被美光科技收購。

東芝於 2016 年將其閃存業務剝離爲 Kioxia。Kioxia 到 2022 年的收入將超過 110 億美元。東芝繼續主要提供分立半導體器件。

富士通於2014年剝離了其IC代工業務,隨後被聯華電子收購。富士通與 AMD 成立了一家閃存合資企業 Spansion。Spansion於2014年與賽普拉斯半導體合並,賽普拉斯於2020年被英飛凌收購。

半導體行業的相對穩定性可以從1984年和2023年十大公司的市場份額看出。1984年TI的份額爲9.3%。到 2023 年,英偉達將擁有約 10.6% 的份額。1984年前十名公司的市場份額合計爲63%。2023年這一比例將達到62%左右。盡管頂級公司相對穩定,但該行業已從 1984 年的 260 億美元增長到 2023 年的 5000 億美元,幾乎增長了 20 倍。

本文編選自“半導體行業觀察”微信公衆號,作者:David Manners;智通財經編輯:何鈺程。