阿斯麥(ASML.US)財報喜憂並存:Q2訂單超預期,Q3營收、毛利率指引均不及預期

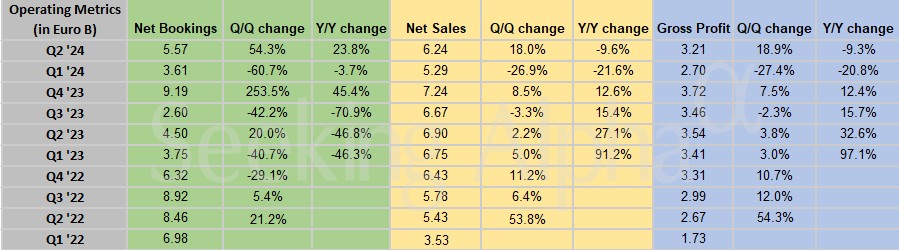

智通財經APP獲悉,荷蘭半導體設備巨頭阿斯麥(ASML.US)發布的二季度業績報告超出市場預期,其背後的推動力是人工智能技術的蓬勃發展對高性能芯片的強烈需求。財報顯示,阿斯麥第二季度的總營收達到62.4億歐元,環比增長18.0%,同比下滑9.6%,超過了管理層給出的62億指引上限,亦高出分析師預期的60億;淨利潤爲15.78億歐元,環比增長28.92%,較上一季度的12.24億歐元有顯著提升;毛利率也保持在51.5%的較高水平,超出管理層給出的51%指引上限,亦高出分析師預期的50.6%。

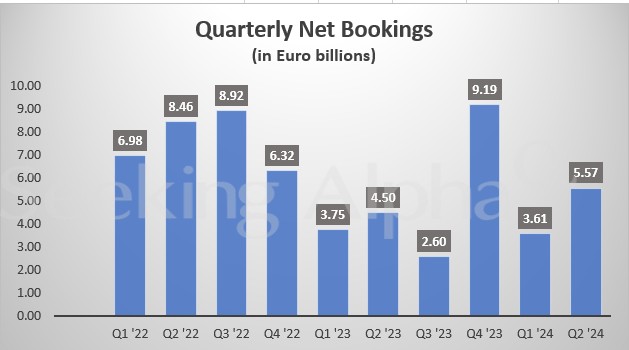

此外,公司第二季度的訂單金額增至55.7億歐元(約合60.8億美元),遠超市場預期的44.1億歐元。

阿斯麥在生產最先進半導體設備方面擁有壟斷地位,其業務增長與人工智能應用需求的增長密切相關。一些最大客戶的強勁業績幫助支撐了對該公司設備的需求,例如,台積電在第二季度的銷售額增長速度創下了2022年以來的最快紀錄,這在很大程度上得益於人工智能熱潮。

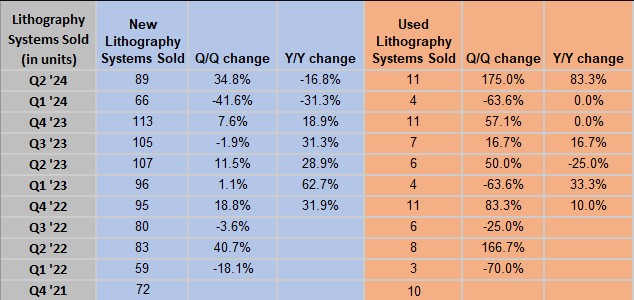

據了解,阿斯麥在2024年第二季度在新舊光刻系統的銷售上表現出顯著的增長。新光刻系統的銷售量達到了89台,環比增長34.8%,盡管與去年同期相比有所下降,但這一增長顯示出市場需求的強勁復蘇。同時,舊光刻系統的銷售量也從上一季度的4台激增至11台,環比增長175.0%,同比增長83.3%,顯示出二手市場對這些設備的強烈需求。

從整體趨勢來看,阿斯麥在光刻系統銷售上經歷了一些波動,但總體上顯示出市場需求的逐步回升,尤其是在新設備的銷售上,盡管面臨一些年度比較的挑战。舊設備的市場需求也顯示出一定的增長,這可能與市場對成本效益更高的解決方案的需求增加有關。

上個季度是阿斯麥新任首席執行官Christophe Fouquet上任後的第一個季度。他接替了今年4月退休的Peter Wennink,目前正致力於在遵守美國對中國的出口管制政策的同時,保持在公司最大市場——中國的業務發展。美國爲了減緩中國在半導體制造領域的進步,對荷蘭施加壓力,導致阿斯麥在今年年初停止向中國出口其第二大類先進機械——浸沒式DUV光刻機。

據報道,美國政府正在考慮對包括阿斯麥在內的公司採取最嚴厲的貿易限制措施,即所謂的外國直接產品規則,如果這些公司繼續在中國提供先進設備服務。這一政策變化預計將影響阿斯麥在中國的銷售額,可能高達15%。盡管阿斯麥從未被允許向中國出售其最先進的極紫外(EUV)技術,但新的出口限制出台前,中國芯片制造商的設備採購已經爲阿斯麥帶來了收入增長。

盡管面臨出口限制的挑战,阿斯麥對未來發展仍持樂觀態度。公司預計,盡管今年的銷售額可能持平,但到2025年將恢復強勁增長。展望第三季度,阿斯麥預計總營收將在67億歐元至73億歐元之間,不及分析師預期的74.6億,毛利率預計介於50%至51%之間,亦低於市場預期的51.1%。受此影響,阿斯麥夜盤股價大跌4.04%。

總的來說,阿斯麥的業績報告反映了其在全球半導體設備市場中的領導地位,以及人工智能技術對高性能芯片需求的持續推動作用。盡管面臨地緣政治和貿易政策的挑战,公司展現出了適應市場變化和把握未來機遇的能力。