轉型拖沓連累股價,亮眼業績也撈不動好未來(TAL.US)?

“雙減”三年,歷經艱難整改的好未來(TAL.US)似乎已找到了新的發展方向,在其最新的2025財年Q1財報會上,好未來總裁兼首席財務官彭壯壯表示:“好未來將繼續訓練模型,使其通過利用更大、更多樣化、更高質量的數據集,成爲年齡、主題內容和場景三個方面都匹配適用的大模型。”

從財務角度來看,好未來如今已逐漸擺脫“雙減”陣痛,雖然營收規模遠不如前,但整體盈利水平已向“雙減”前看齊,疊加充沛的自持現金和逐漸穩定的造血能力,現在好未來已攢足了向全新領域發展的資本。從目前管理層透露出的信息來看,從K12轉型全面擁抱AI,似乎成爲了好未來下一階段發展的核心。

不過投資者似乎對好未來轉型AI的節奏並不滿意。據智通財經APP觀察,好未來美股股價年初至今的跌幅已達30.8%。此次財報披露後,公司股價兩個交易日股價跌幅分別達到9.38%和6.72%。在投資者看來,AI產品何時成爲好未來的收入支柱或許在一定程度上決定了這家公司的估值走向。

掛着AI大旗,賺着素質教育的money

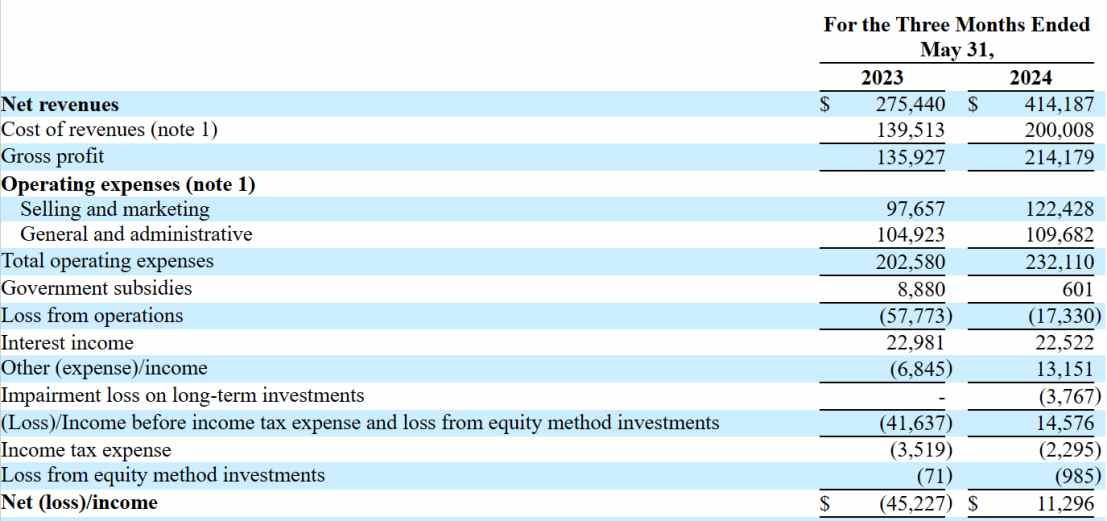

智通財經APP了解到,近日,好未來公布了其截至2024年5月31日的2025財年第一季度未經審計財務報告。數據顯示,好未來報告期內淨收入爲4.14億美元,較去年同期的2.75億美元增長50.4%;當期經營虧損爲1733萬美元,同比大幅收窄70%。

與此同時,好未來當期歸母淨利潤爲1140萬美元,較去年同期歸母淨虧損4504萬美元,實現持續扭虧;Non-GAAP下,公司歸母淨利潤達到2961萬美元。簡言之,好未來在報告期內實現了營收高增速以及持續性扭虧爲盈的向好業績。

從業務層面來看,“雙減”之後,好未來將自身重新定位爲智能學習解決方案提供商,並重新調整了業務重點:學習服務和其他服務、學習內容解決方案。

如今,學習服務業務是好未來最主要的收入來源。根據公司此前發布的2023財年年報,好未來主要通過小班授課、個性化的優質服務和在线課程提供學習服務;同時推出了一系列學習項目,如科學與創造力、編碼與編程、人文與美學等。

在分部業務的業績上,好未來的學習服務和其他業務在2025財年第一季度保持了增長勢頭。由於多條產品线的進步,該部門的收入同比增長。學習服務和其他業務中最大的收入來源仍然是學而思线下小班素養課程,而該業務收入的增長則得益於自上一財年Q1季度以來的线下活動復蘇以及正價課付費人數增加。

在經過上一財年的穩步增長後,好未來在本季度實現了素質教育等核心業務上的進一步擴張,從當期成本和費用端便可以看出這一點。

公司當期運營成本和費用爲4.32億美元,較2024財年Q1季度的3.42億美元增長26.3%;非GAAP運營成本和費用爲4.14億美元,較2024財年Q1季度的3.17億美元增長30.7%。

另外,截至25Q1財季末,好未來遞延收入余額6.42億美元,較上年同期的4.28億美元增長50%,側面印證了公司學習服務業務的增長。但也不難看出,目前好未來的收入依然由线下素質教育驅動,且收入來源主要是來自獲確認的學習服務業務的遞延收入。

從現金流來看,截至Q1財季,好未來經營活動現金流淨額達到2.47億美元,另外公司當期還有現金、現金等價物和短期投資合計34.19億美元。可見,穩定的造血能力爲好未來構築了良好的現金流支撐。

股價下滑背後:AI是主導還是輔助?

底層技術進步較大但應用進展不及預期,是近幾年AI大模型技術發展的主要問題之一。

實際上,教育一直是最受關注的大模型落地應用場景之一。一方面具備社會價值,另一方面,大量的教學數據、個性化學習的強烈需求以及家長強勁的付費意愿,也讓AI+教育有很大的想象空間。

因此,近年來一衆教育品牌紛紛圍繞着“AI+教育”展开布局,甚至部分企業已經通過硬件產品喫到了AI的紅利。然而,這股AI熱中,好未來卻顯得有些克制。作爲教培三巨頭中唯一堅守K12領域的企業,好未來僅推出了一款只能做數學題的MathGPT。這與市面上一些看起來無所不能的大模型形成了鮮明對比,並且推廣學而思學習機時,好未來的重點也並非AI,而是強調其師資和課程的積累。

此外,在公司大力投入內容解決方案業務的B面,目前好未來的智能硬件+AIGC的業務主要通過學而思學習機貢獻收入且在其總收入中的佔比仍遠低於素質教育爲主的學習服務業務,從單純的投入產出比來看,內容解決方案業務的性價比遠不如學習服務業務,但逐漸增長的投入力度已开始侵蝕公司的毛利率。數據顯示,公司當期毛利率爲51.71%,出現環比下降。

簡言之,在好未來眼中,雖然AI教育功能基於大模型技術得到了大幅度提升,但其與專業教師相比仍有較大差距,本質上仍是教育品牌拉升價值的輔助。所以好未來現階段做的更多是通過AI賦能线下教育,而非追求AI產品完全取代线下教育。

所以在收入端,投資者可以看到好未來除了AI學習機的直接收入,其他AI端的收入不少則隱藏在獲客與學習服務的遞延收入中。因此現階段對於好未來的估值依然只能停留在教育賽道,而非更高的AI應用賽道。

但從市場角度來看,支撐好未來此前的股價漲幅的正是AI在教育端的應用。從市場來看,據Grand View Research預測,到2027年,全球AI教育市場規模將達到423.3億美元,復合年增長率爲47%。而根據市場研究公司Global Market Insights的數據,預計到2027年,全球AI教育市場規模將超過350億美元,復合年增長率(CAGR)達到45%。如果好未來只是在2C端將AI作爲輔助工具,其估值或將難以獲得AI應用市場預期的支撐,股價回落正是市場對於好未來預期變化的真實寫照。

而在市場競爭方面,隨着AI大模型在教育賽道的深入發展,國內科大訊飛、佳發教育等公司在2G/2B領域的教育信息化領域佔據較大市場份額。在2C領域,除好未來外,科大訊飛、網易有道等公司也推出AI學習機等硬件產品,逐漸佔據市場份額。隨着競爭對手從AI技術賽道向教育領域切入,好未來在AI教育賽道的技術優勢無疑正在被削弱,能否依靠自身在教育領域的傳統優勢打开局面,或成爲好未來後續翻盤的關鍵。